聚焦國產自主可控半導體迎發展良機

2019-07-10 04:20:38《股市動態分析》研究部

股市動態分析 2019年19期

關鍵詞:設備

《股市動態分析》研究部

當前,中國已成為世界第二大經濟體,但在芯片、半導體等關鍵技術領域還是嚴重依賴進口,國產自主可控勢在必行。其中,芯片國產化是重中之重,而半導體、集成電路是芯片的基礎。未來,在我國5G、AI等新興應用、強勁內需的拉動下,國家意志和政策的大力支持下,全球半導體產業將向大陸完成第三次產業轉移,大陸半導體將異軍突起并迎來產業發展的黃金十年。站在這一周期起點來看,上游設備將最先受益。

國產自主可控勢在必行

5月以來中美貿易談判出現新的不確定因素,美國對2000億美元中國輸美商品加征的關稅從10%上調至25%,同時5月8日國常會決定延續集成電路企業所得稅優惠政策,并要求有關部門要抓緊研究完善促進集成電路產業向更高層次發展的政策。在此背景下,自主可控、國產替代概念股走強。

國產替代自主可控涉及的范圍較廣,包括IT基礎設施(如CPU、芯片、服務器、存儲器)、基礎軟件(如操作系統、數據庫、中間體)、信息安全產品(如衛星定位系統、國防信息安全系統)等,更廣義來看也包括我國相對弱勢的高端制造、高端醫療器械、新材料行業等領域。當前,我國已成為世界第二大經濟體,但在上述關鍵技術領域還是嚴重依賴于人,如2017年我國集成電路產品自給率僅38.7%,集成電路產品已超過石油成為我國第一大進口商品。為了不受制于人,并且能在全球新一輪科技浪潮下分享未來新興領域的紅利,我國發展關鍵技術、實現國產替代、擺脫進口依賴勢在必行。

大陸半導體產業迎黃金十年

2018年的中美貿易摩擦和“中興事件”讓我們深刻感受到缺少“中國芯”的痛,自主可控進程中芯片國產化是重中之重。而半導體和集成電路是芯片的基礎,且是5G、人工智能、物聯網、自動駕駛等實現的基礎。因此,我國必須大力發展半導體和集成電路產業。未來,在我國新興應用、強勁內需的拉動下,國家意志和政策的大力支持下。全球半導體產業將向大陸完成第三次產業轉移,大陸半導體將異軍突起并迎來產業發展的黃金十年。

1、需求強勁、自給不足、國產替代空間大。

當前中國半導體和集成電路需求旺盛,已是全球最大的市場。根據CSIA的數據,2017年中國半導體自主生產銷售額達到1315億美元,占全球市場份額的31.9%。其中,集成電路自主生產產業銷售額5411.3億元,占全球份額的23.5%。

但是,我國半導體產業生產能力難以滿足下游需求,國內半導體自給不足,高度依賴進口。根據CSIA的數據,2017年我國集成電路產品需求達到1.68萬億元,而國內供給量僅為5411.3億元;2017年,集成電路產品進口金額達到2601.4億美元,貿易逆差高達1933億美元,同比增長16.6%。2018年中國進口集成電路金額3100億美元,同比增長19.23%,創歷史新高。

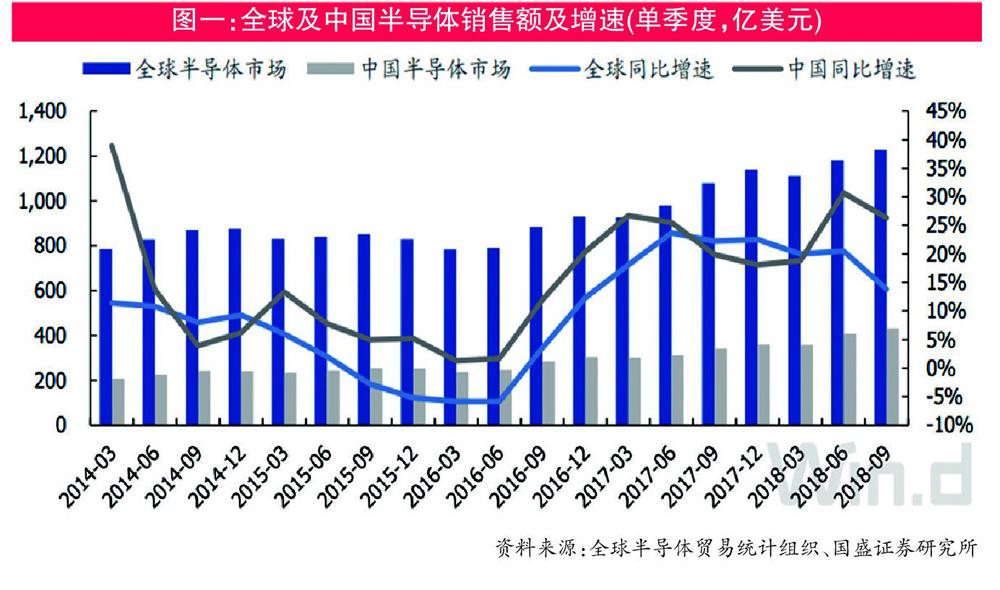

我國旺盛的半導體需求來自消費電子的發展。2014年以來,我國半導體行業規模增速在大部分時間內高于全球增速(如圖一),原因在于手機等消費電子產品取代PC成為半導體行業增長的主要動力,而中國是全球第一大消費電子生產國和消費國,對半導體產品的需求提升迅速。經過PC時代的落后、消費電子時代的追趕,未來5G、人工智能、物聯網、自動駕駛這一輪科技浪潮中,我國有望趕超發達國家,這將帶來更為強勁的半導體產品需求,國產替代空間廣闊。

2、國家意志為后盾、優渥政策引領產業崛起。

事實上,自2014年起我國就針對集成電路產業不斷推出優渥政策,支持產業發展。如在2014年發布的《國家集成電路產業發展推進綱要》中,明確了我國集成電路的發展目標:到2020年,全行業銷售收入超過8700億元;移動智能終端、網絡通信、云計算、物聯網、大數據等重點領域技術達到國際領先水平;16/14nm制造工藝實現規模量產,封裝測試技術達到國際領先水平,關鍵裝備和材料進入國際采購體系。在2015年的《中國制造2025》中提出芯片自給率要在2020年達到40%,2025年達到70%。2018年政府工作報告中,明確提出大力推動集成電路產業的發展。2019年5月8日國常會延續集成電路企業所得稅優惠政策,并要求有關部門要抓緊完善促進集成電路和軟件產業向更高層次發展的政策。這一系列政策的推出,體現出國家對半導體、集成電路產業的空前支持。

此外,國家還設立產業基金,為產業發展提供資金支持。2014年9月,國家集成電路產業投資基金(簡稱“大基金”)成立,重點投資集成電路芯片制造業,兼顧芯片設計、封裝測試、設備和材料產業。大基金首期募資達到1387億元,現二期正在募集中,目標為1500-2000億元。按照1:3的撬動比,所撬動的社會資金規模在4500億6000億元左右。加上第一期1387億元及所撬動的5145億元社會資金,涉及資金總額過萬億元。

國家發展集成電路的堅定意志、優渥的政策以及萬億資金的支持將開啟大陸半導體產業的崛起之路。

3、第三次產業轉移、大陸迎黃金發展十年。

半導體產業發展過程中經歷了兩次產業遷移。第一次是上世紀80年代從美國向日本轉移,日本憑借家電行業的積累以及PC產業的興起,快速實現DRAM的量產。第二次是上世紀90年代從日本向韓國、臺灣轉移,韓國是大財團和銀行為半導體企業提供無息貸款,堅持對DRAM的投入,在保持PC業務地位的同時抓住手機市場,最終確立了在全球的產業地位;臺灣則利用IDM模式分離為Fabless和Foundry時,著力發展Foundry,誕生了臺積電這樣的全球晶圓代工龍頭。

從這兩次產業轉移來看,有兩個共同點。一是背后均有政策資金的強力支撐,有持續的重金投入。二是均有新的應用載體出現。如日本的家電、PC,韓國的PC、手機。而目前,中國恰好充分具備這兩個條件,國家政策大力支持以及產業基金的大舉投入,5G、人工智能、無人駕駛、物聯網等新應用載體出現。

綜上。國家的強力支持、新興應用載體的出現以及中國大陸廣闊的市場空間將使全球半導體產業向中國大陸完成第三次產業轉移,未來中國大陸將像曾經的日本、韓國、臺灣一樣迎來十年的黃金發展周期。

設備最受益封測最成熟

從產業鏈來看,半導體材料和設備位于上游,是整個半導體行業的支撐。中游為半導體制造,包括集成電路、光電器件、分立器件和傳感器四類,其中集成電路(IC)制造的產業規模最大(占半導體行業產值的80%以上)、資金和技術壁壘最高,IC制造具體可分為設計一制造一封測三個環節。下游為半導體各類細分市場的應用。

1、半導體設備

任何產業進入一個新的上升周期時上游都是最早受益、最早出業績的,在當前時點,大陸半導體產業鏈最應關注的就是設備。大陸半導體設備目前處于技術爬坡、國產替代由0-1、以及產業規模快速擴張的階段,國內設備廠商如北方華創、晶盛機電等將受益。

設備在集成電路制造環節中支出占比高達80%。一條新建的集成電路制造產線支出中設備支出占比高達80%,其中晶圓制造設備約占70%、封裝設備約占5%、測試設備約占7%,廠房及其他支出占比約23%。這對設備商業績的拉動是極為可觀的。

全球半導體設備仍以美日領先。但大陸設備追趕迅速,國產替代進程加快。半導體設備市場集中度較高,2016年以美國應用材料、荷蘭阿斯麥、美國拉姆研究、日本東京電子、美國科磊等為代表的Topl0國際知名企業占據了全球市場的79%份額。國產設備雖仍有差距,但差距在快速縮小。以硅刻蝕機為例,2003年時國產設備與國外有20多年的差距,但2016年北方華創14nm的刻蝕機,技術差距已經縮小到2-3年。邏輯產品65/55nm、40nm、28nm國產裝備工藝覆蓋率也從2015年的6%、5%、3%迅速提升至2018年的31%、17%、16%。

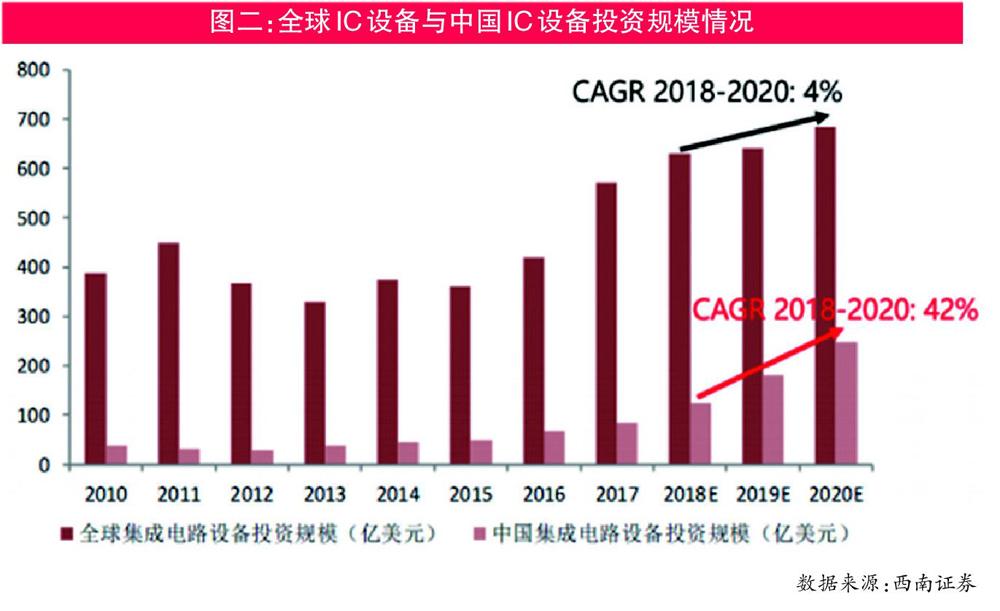

全球半導體設備支出放緩,中國投資逆勢高增長。根據SEMI預計,2018-2019年全球半導體設備銷售額增速放緩,同比增速分別為9.0%和2.7%。西南證券根據SEMI數據測算2018-2020年全球IC設備投資規模年均復合增速約4%,而中國的年均復合增速高達42%,為全球增速的10倍(如圖二)。同時,2018年中國大陸半導體設備市場已超過臺灣,成為僅次于韓國的第二大市場。

2、半導體材料

半導體材料也屬上游,是IC制造廠商的采購對象。目前國內技術同步且已實現批量供貨的半導體材料包括靶材、封裝基板、CMP拋光材料、濕電子化學品,引線框等部分封裝材料;部分小批量供貨材料有電子氣體、硅片、化合物半導體、掩模版;技術落后且未能實現供貨的僅有光刻膠。看似我國的半導體材料已大范圍實現替代,但實際上半導體材料最核心的硅片材料自給率極低。與國際差距較大。

半導體材料中晶圓制造材料占大頭約59%,封裝材料占41%,而晶圓材料的核心就是硅片。目前硅片材料的世界前五大廠商市場占比超90%,分別是信越化學、SUMCO、環球晶圓、世創、SKSiltron,尤其在大尺寸(8寸和12寸)中占全球的70%以上,形成絕對壟斷和極高的技術壁壘。

目前我國硅片自給率很低,國內企業只能達到4-6寸硅片的需要,并少量供應8寸,12寸晶圓基本是空白。根劇中國電子材料行業協會數據,2018年我國8寸硅片需求在81萬片,月,而我國對應產能23.3萬片,月(僅部分在華外資廠商能夠量產),缺口超過50萬片/月;12寸硅片進口依賴更為嚴重,自給率不足3%。

上海新陽參股的大硅片公司上海新異致力于生產12寸硅片,2018年產能為10萬片,月,預計2019年實現產能20萬片,月。重慶超硅的8寸硅片預計2019年底實現10萬片,月規模,12寸計劃年底形成2.5萬片,月產能。總體來看短期難以打破國際廠商的壟斷和技術壁壘。

3、集成電路

對于集成電路,可分為設計一制造一封測三個環節。

設計處于集成電路上游位置,具有高毛利、高壁壘的特性,也是集成電路產業知識產權最密集的部分。自2001年以來,全球IC設計業保持了年均近20%的增長速度,增速幾乎是產業整體增速的10倍。2001年時,全球前20大半導體企業中尚無一家IC設計企業入圍,而到2016年,IC設計企業已經占據全球TOPl0半導體企業中的3席,分別為高通、博通和英偉達。

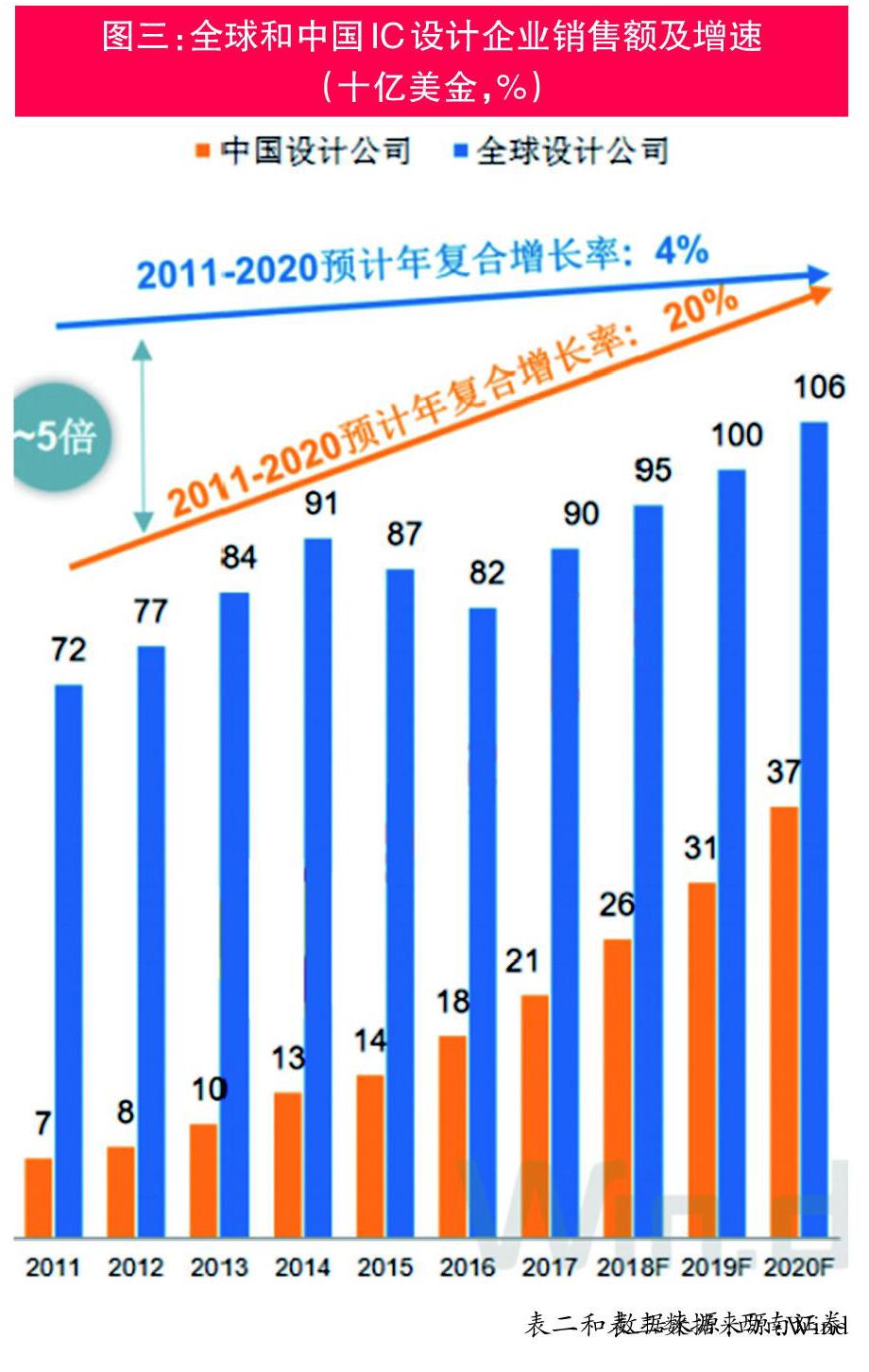

近年來我國集成電路設計企業在國際市場表現優異,發展迅速。IC In-sights測算2011-2020年全球半導體設計公司銷售額復合增速為4%,而中國公司的復合增速為20%。為全球增速的5倍(如圖三)。此外,華為海思和紫光展訊分別進入了全球前十大IC設計企業行列,2018年海思的銷售增幅全球最高,達34.2%。同時國內上市公司中也涌現出景嘉微、匯頂科技、中科曙光、兆易創新等實力企業,景嘉微是國內唯一成功自主研發國產化GPU并產業化的企業。中科曙光x86芯片是國內唯一一款具有上層完整生態的自主可控芯片。

中國集成電路設計行業已經逐步形成規模,未來在大陸芯片設計的行業紅利下,國內晶圓代工企業也能分享迅速擴大的市場。

制造就是晶圓代工廠。目前全球最大的集成電路制造商是臺灣的臺積電,其在2018年上半年占據了全球晶圓代工市場的56.1%,目前已具備7nm生產能力,5nm制程也將于2019年上半年流片,2020年上半年進入量產。大陸最大的集成電路制造商是中芯國際,占我國晶圓代工市場的58%,全球排名第五,但2017年收入卻不到臺積電的10%。中芯國際目前已經量產28nm,2019年預計量產14nm,距離先進的7nm、5nm制程還有較大差距。

2017年以來中國晶圓代工需求旺盛。在國內廠商無法滿足晶圓代工需求的背景下,大陸晶圓建廠高峰到來。2017年中國晶圓制造需求671億元,占全球代工規模3865億元的17.4%,預測到2025年增長到30.5%。根據IBS,2017-2025年全球晶圓代工市場規模年均復合增長率為5%,而中國代工需求年均復合增長率為12%。根據國際半導體協會(SEMI)報告,2016-2017年,全球新建晶圓廠(包括8寸、12寸)19座,其中大陸占了10座。SEMI更預估2017年到2020年的四年問,全球將新建62座晶圓加工廠,去其中大陸將新建26座,成為建廠最積極的地區。晶圓廠的大規模投資反應出市場對于大陸半導體行業的樂觀預期。雖這些工廠不能馬上貢獻利潤。但對上游設備的營收拉動卻是立竿見影的。

封測處于集成電路下游,也是我國集成電路產業鏈中最成熟、最能參與國際競爭、最先兌現業績消化估值的環節。目前基本形成三足鼎立局面,分別是臺灣的日月光、美國的安靠和中國大陸的長電科技,市場份額占比超過50%。除長電科技外,A股上市公司還包括華天科技、通富微電等,大陸封測廠商也將伴隨大陸集成電路產業的崛起而廣泛受益。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

當代工人(2020年13期)2020-09-27 23:04:20

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

電子制作(2018年10期)2018-08-04 03:24:48

家庭影院技術(2017年11期)2017-12-20 08:10:57

工業設計(2016年12期)2016-04-16 02:52:00

IT時代周刊(2015年8期)2015-11-11 05:50:37

汽車維修與保養(2015年1期)2015-04-17 03:25:28

設備管理與維修(2015年12期)2015-04-09 06:57:00