基于委托代理理論的車險(xiǎn)道德風(fēng)險(xiǎn)博弈及防范措施

2019-07-19 06:25:23衛(wèi)蓬

價(jià)值工程 2019年7期

衛(wèi)蓬

摘要:由于機(jī)動(dòng)車車險(xiǎn)市場(chǎng)中委托代理雙方存在信息的不對(duì)稱,從而妨礙了保險(xiǎn)市場(chǎng)資源的有效配置。針對(duì)此問題,基于不完全信息動(dòng)態(tài)博弈中的委托代理模型假設(shè)保險(xiǎn)公司和個(gè)人車主之間的博弈進(jìn)行分析,利用Homlstrom-Milgrom模型,并提出相關(guān)措施。

Abstract: Due to the asymmetry of information between the two parties in the motor vehicle insurance market, the effective allocation of insurance market resources is hindered. Aiming at this problem, based on the principal-agent model in the incomplete information dynamic game, the game between the insurance company and the individual car owner is assumed to be analyzed, and the Homlstrom-Milgrom model is used, and relevant measures are proposed.

關(guān)鍵詞:不完全信息動(dòng)態(tài)博弈;委托代理;道德風(fēng)險(xiǎn);車險(xiǎn)

Key words: incomplete information dynamic game;principal agent;moral risk;vehicle insurance

中圖分類號(hào):F224.32;F842.6 ? ? ? ? ? ? ? ? ? ? ? ? 文獻(xiàn)標(biāo)識(shí)碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號(hào):1006-4311(2019)07-0062-04

0 ?引言

近年來汽車產(chǎn)業(yè)發(fā)展迅速,汽車消費(fèi)的增長(zhǎng)必將帶動(dòng)汽車保險(xiǎn)業(yè)迅速發(fā)展,我國(guó)汽車保險(xiǎn)業(yè)近年來取得了飛速發(fā)展。我國(guó)汽車保險(xiǎn)業(yè)目前是全球增長(zhǎng)最快的市場(chǎng),過去十年中,中國(guó)汽車保險(xiǎn)業(yè)年復(fù)合增長(zhǎng)率達(dá)到了27.3%,高于GDP的增長(zhǎng)[1]。針對(duì)中國(guó)車險(xiǎn)市場(chǎng)現(xiàn)狀,汽車保險(xiǎn)行業(yè)還存在著諸多難以解決的問題,主要的矛盾產(chǎn)生于:保險(xiǎn)公司和個(gè)人車主。保險(xiǎn)公司是承擔(dān)風(fēng)險(xiǎn)的一方,一方面承擔(dān)個(gè)人車主的車輛財(cái)產(chǎn)損失的風(fēng)險(xiǎn),另一方面也承擔(dān)著個(gè)人車主投保之后的信譽(yù)道德風(fēng)險(xiǎn)。由于購(gòu)買機(jī)動(dòng)車保險(xiǎn)之后,保險(xiǎn)公司不能有效的監(jiān)測(cè)個(gè)人車主的行為選擇,因?yàn)楝F(xiàn)實(shí)生活中市場(chǎng)主體不可能占有完全的市場(chǎng)信息,在機(jī)動(dòng)車車險(xiǎn)行業(yè)同樣存在信息不對(duì)稱,從而導(dǎo)致了嚴(yán)重的道德風(fēng)險(xiǎn)。

1 ?車險(xiǎn)市場(chǎng)委托代理模型下的道德風(fēng)險(xiǎn)問題及其產(chǎn)生

從委托——代理雙方信息不對(duì)稱的理論出發(fā),“道德風(fēng)險(xiǎn)是指契約的甲方(通常是代理人)利用其擁有的信息優(yōu)勢(shì)采取契約的乙方(通常是委托人)所無法觀測(cè)和監(jiān)督的隱藏性行動(dòng)或不行動(dòng),從而導(dǎo)致的(委托人)損失或(代理人)獲利的可能性”[2]。在市場(chǎng)經(jīng)濟(jì)中道德風(fēng)險(xiǎn)是一種十分普遍的現(xiàn)象,它實(shí)際上是經(jīng)濟(jì)人針對(duì)自身的隱藏信息而采取的理性反應(yīng)。在目前的機(jī)動(dòng)車保險(xiǎn)市場(chǎng)中,由于兩者之間存在嚴(yán)重的“信息不對(duì)稱”現(xiàn)象、社會(huì)成員的整體素質(zhì)水平差異以及相關(guān)法律法規(guī)的不完善,以上諸多因素導(dǎo)致道德風(fēng)險(xiǎn)在機(jī)動(dòng)車保險(xiǎn)市場(chǎng)頻繁發(fā)生。而道德風(fēng)險(xiǎn)的產(chǎn)生,根本原因是保險(xiǎn)公司(委托人)的利益與個(gè)人車主(代理人)的利益不一致性。保險(xiǎn)公司希望個(gè)人車主對(duì)待機(jī)動(dòng)車駕駛、停放等行為更加謹(jǐn)慎,以避免事故的發(fā)生,這就是委托人的期望;但是個(gè)人車主作為代理人,一旦投保了相關(guān)機(jī)動(dòng)車保險(xiǎn),那么他就基于理性的動(dòng)機(jī)采取比投保之前更加不謹(jǐn)慎的行為,從而造成保險(xiǎn)公司的損失。由于個(gè)人車主駕駛行為的不可觀測(cè)性使得行為變量不能進(jìn)入保險(xiǎn)合同中,但由于行為而造成的不同結(jié)果可以進(jìn)入保險(xiǎn)合同,但是造成的結(jié)果并不能一對(duì)一的準(zhǔn)確反應(yīng)個(gè)人車主的駕駛行為,因?yàn)樵斐傻慕Y(jié)果受多種變量所影響,其中包括個(gè)人車主的駕駛行為選擇,外在駕駛隨機(jī)環(huán)境等。

非對(duì)稱信息是指某些參與人擁有但另一些參與人不擁有的信息。根據(jù)信息的非對(duì)稱性可以從兩個(gè)角度劃分:一是非對(duì)稱發(fā)生的時(shí)間,二是非對(duì)稱信息的內(nèi)容[3]。從非對(duì)稱發(fā)生的時(shí)間看,分為事前非對(duì)稱和事后非對(duì)稱。保險(xiǎn)公司和個(gè)人車主之間的博弈,保險(xiǎn)公司根據(jù)自身公司經(jīng)營(yíng)情況和現(xiàn)有掌握個(gè)人車主的相關(guān)信息采取相應(yīng)的優(yōu)惠激勵(lì)政策,而個(gè)人車主結(jié)合自身情況和保險(xiǎn)公司提出的相關(guān)優(yōu)惠激勵(lì)政策采取去相應(yīng)的行動(dòng),在雙發(fā)都各自追求自身利益最大化前提下,雙方制定并簽訂機(jī)動(dòng)車保險(xiǎn)合同。簽約時(shí)信息是對(duì)稱的(因而是完全信息);簽約后代理人選擇行動(dòng)(謹(jǐn)慎駕駛或者懈怠駕駛),“自然”選擇“狀態(tài)”;個(gè)人車主的行動(dòng)和自然狀態(tài)一起決定某些客觀的結(jié)果;委托人只能觀測(cè)結(jié)果,而不能直接觀測(cè)到代理人的行動(dòng)本身和自然狀態(tài)本身。委托人的問題是設(shè)計(jì)一個(gè)激勵(lì)合同以誘使代理人從自身利益出發(fā)選擇對(duì)委托人最有利的行為。因此保險(xiǎn)公司在對(duì)個(gè)人車主進(jìn)行保險(xiǎn)合同的設(shè)計(jì),以誘導(dǎo)個(gè)人車主的行為,使個(gè)人車主按照保險(xiǎn)公司所希望的個(gè)人車主采取的行為博弈屬于委托代理中的隱藏行動(dòng)道德風(fēng)險(xiǎn)模型。

2 ?車險(xiǎn)市場(chǎng)中委托——代理的Homlstrom-Milgrom模型博弈

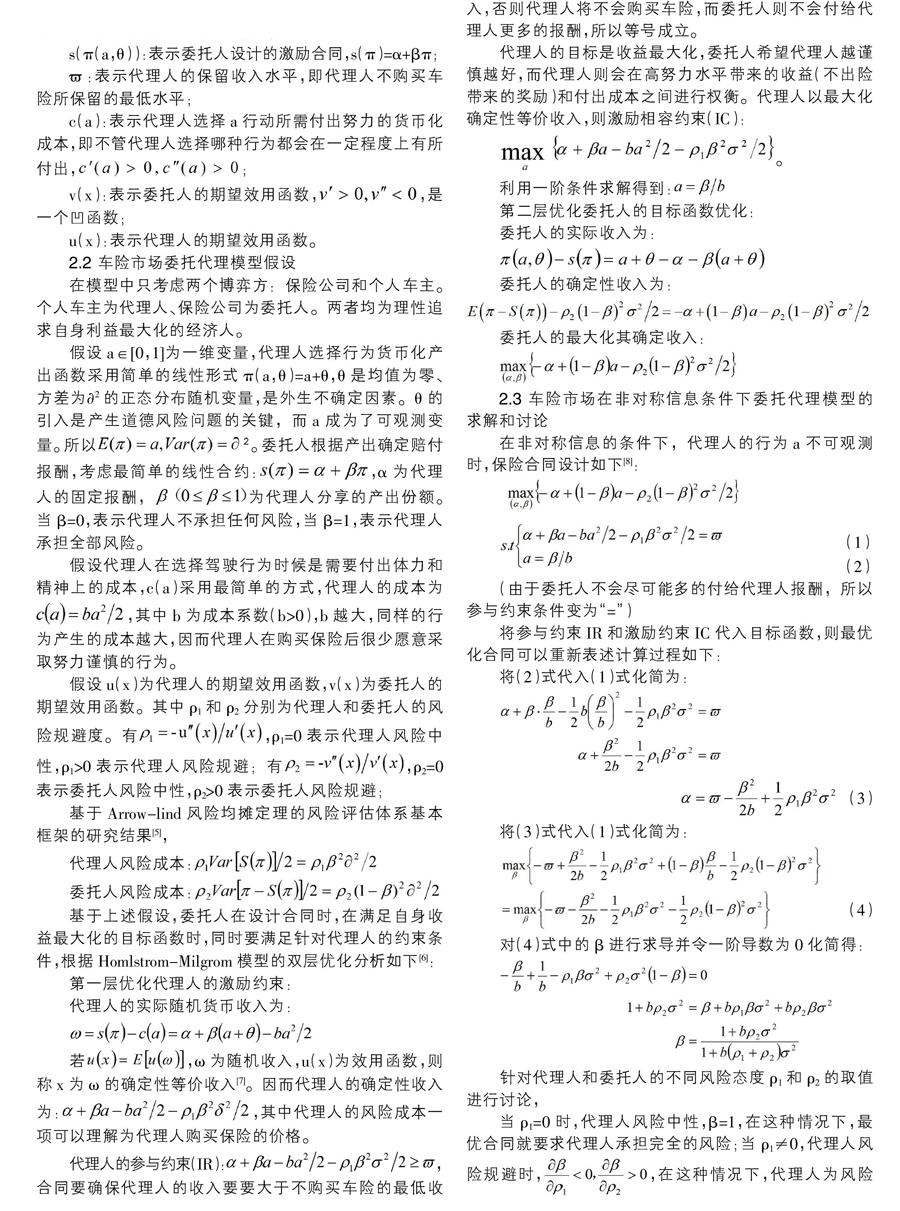

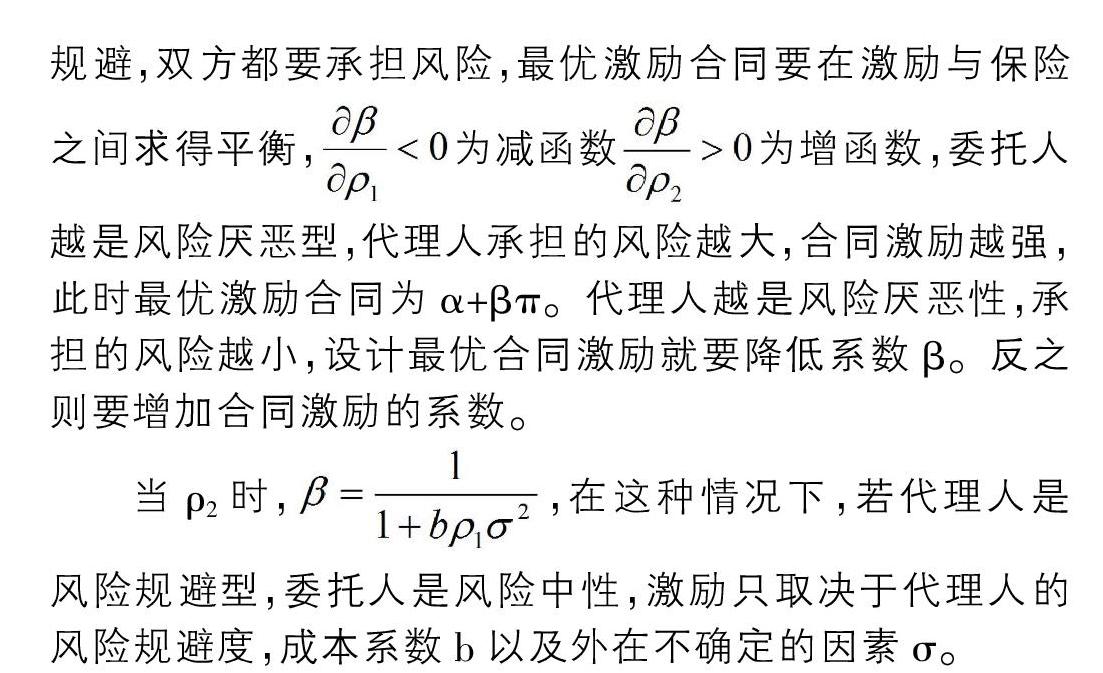

針對(duì)車險(xiǎn)市場(chǎng)中存在的道德風(fēng)險(xiǎn),保險(xiǎn)公司需要在信息不對(duì)稱的情況下設(shè)計(jì)出最優(yōu)的激勵(lì)合同。因此應(yīng)用Homlstrom-Milgrom模型求解車險(xiǎn)市場(chǎng)中的道德風(fēng)險(xiǎn)問題。道德風(fēng)險(xiǎn)問題本質(zhì)上是一個(gè)雙層優(yōu)化問題,第一層優(yōu)化是對(duì)個(gè)人車主的激勵(lì)約束,第二層優(yōu)化是保險(xiǎn)公司的目標(biāo)函數(shù)優(yōu)化[4]。主要考察信息不完全的情況,基于委托人和代理人雙方的風(fēng)險(xiǎn)偏好的不同對(duì)最優(yōu)合約的影響。