煤炭專(zhuān)項(xiàng)資金配置績(jī)效審計(jì)指標(biāo)設(shè)計(jì)

2019-08-10 06:47:22張紅軼

商業(yè)會(huì)計(jì) 2019年12期

【摘要】 ?專(zhuān)項(xiàng)資金是由財(cái)政預(yù)算安排的有專(zhuān)門(mén)投資方向的資金,其運(yùn)用是否合法合規(guī),離不開(kāi)審計(jì)部門(mén)的績(jī)效監(jiān)督與評(píng)價(jià)。已有研究對(duì)專(zhuān)項(xiàng)資金使用環(huán)節(jié)績(jī)效審計(jì)的關(guān)注較多,對(duì)配置環(huán)節(jié)績(jī)效審計(jì)的相關(guān)研究很少,針對(duì)煤炭專(zhuān)項(xiàng)資金配置績(jī)效審計(jì)的研究更為罕見(jiàn)。文章試建立煤炭行業(yè)專(zhuān)項(xiàng)資金配置環(huán)節(jié)績(jī)效審計(jì)指標(biāo),并采用數(shù)據(jù)包絡(luò)分析法對(duì)煤炭專(zhuān)項(xiàng)資金配置績(jī)效審計(jì)進(jìn)行實(shí)例分析,以期為相關(guān)部門(mén)從最優(yōu)化角度合理分配資金提供借鑒,使專(zhuān)項(xiàng)資金發(fā)揮更大的經(jīng)濟(jì)效益。

【關(guān)鍵詞】 ??煤炭專(zhuān)項(xiàng)資金;資金配置;績(jī)效審計(jì)指標(biāo);數(shù)據(jù)包絡(luò)分析

【中圖分類(lèi)號(hào)】 ?F239 ?【文獻(xiàn)標(biāo)識(shí)碼】 ?A ?【文章編號(hào)】 ?1002-5812(2019)12-0061-04

一、引言

煤炭屬于傳統(tǒng)的高碳能源和主導(dǎo)能源。近年來(lái),煤炭行業(yè)由于過(guò)度投資造成的產(chǎn)能過(guò)剩問(wèn)題突出,需求強(qiáng)度降低。為此,國(guó)家以供給側(cè)結(jié)構(gòu)性改革為切入點(diǎn),鼓勵(lì)資源整合,控制增量,減少過(guò)剩產(chǎn)能,安排煤基重點(diǎn)科技項(xiàng)目、低碳聯(lián)合基金等專(zhuān)項(xiàng)資金促進(jìn)煤炭產(chǎn)業(yè)的發(fā)展。政府審計(jì)部門(mén)在對(duì)類(lèi)似專(zhuān)項(xiàng)資金進(jìn)行審計(jì)時(shí),不僅要關(guān)注資金是否合法合規(guī),還要實(shí)施績(jī)效審計(jì)。但是在理論研究領(lǐng)域,大多數(shù)學(xué)者致力于對(duì)專(zhuān)項(xiàng)資金使用環(huán)節(jié)績(jī)效審計(jì)的探討,對(duì)資金配置環(huán)節(jié)的績(jī)效審計(jì)問(wèn)題關(guān)注較少,這是本文的研究方向。

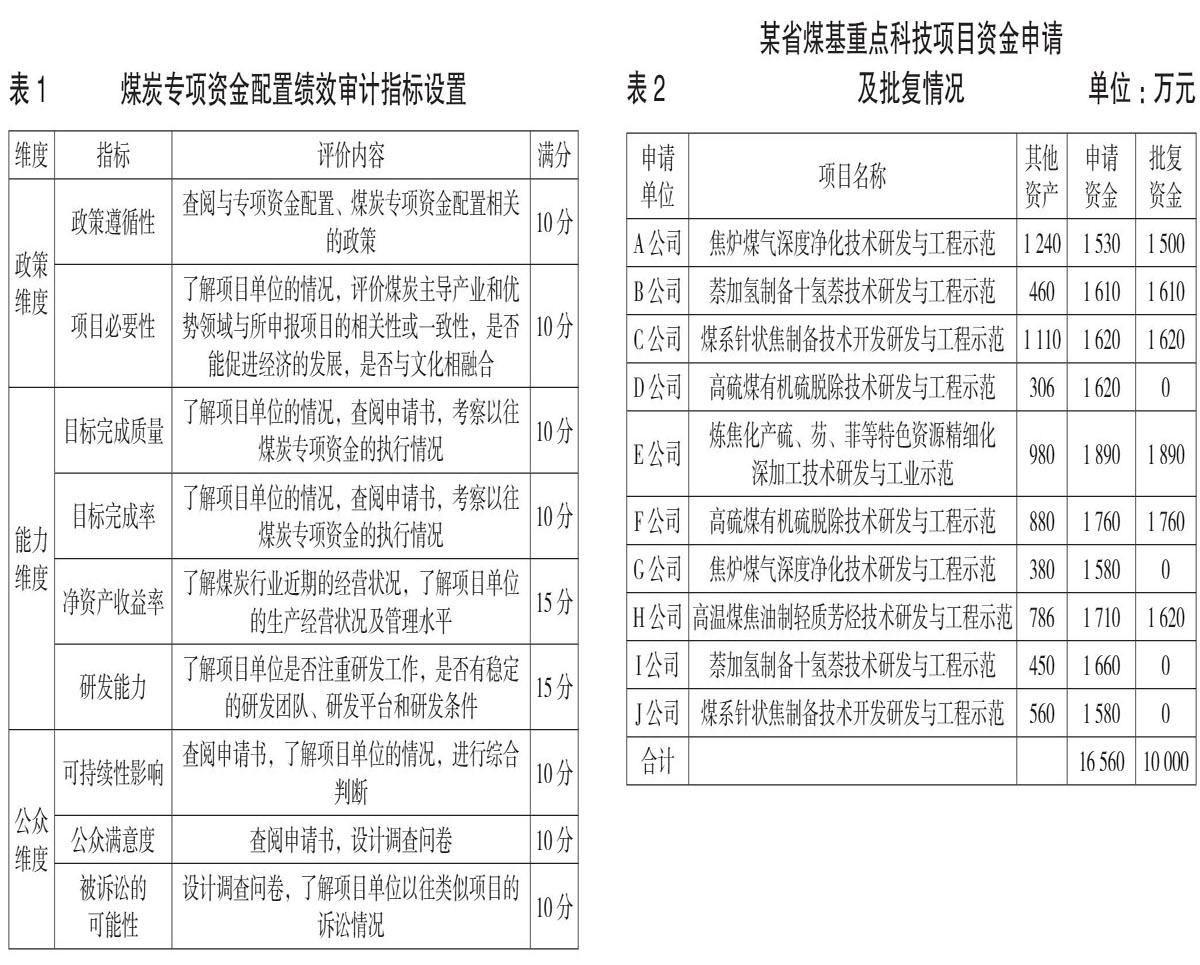

資金配置環(huán)節(jié)是績(jī)效評(píng)價(jià)的首要環(huán)節(jié),審計(jì)機(jī)關(guān)在進(jìn)行監(jiān)督評(píng)價(jià)時(shí)重點(diǎn)關(guān)注有限的資金是否能在保障國(guó)家戰(zhàn)略和行業(yè)需求的情況下進(jìn)行合理分配[1]。一般來(lái)說(shuō),煤炭專(zhuān)項(xiàng)資金配置績(jī)效審計(jì)的內(nèi)容包括:(1)政策執(zhí)行情況。監(jiān)督評(píng)價(jià)煤炭專(zhuān)項(xiàng)資金配置是否與國(guó)家的方針政策相一致,是否考慮到社會(huì)的可持續(xù)發(fā)展,是否能夠解決煤炭行業(yè)面臨的瓶頸問(wèn)題。(2)資金分配情況。當(dāng)申請(qǐng)專(zhuān)項(xiàng)資金總量超過(guò)預(yù)算投入時(shí),資金配置是否平衡了行業(yè)整體需求,是否存在主觀(guān)隨意分配等不合理現(xiàn)象。

經(jīng)濟(jì)性、效率性和效果性是一般績(jī)效審計(jì)的目標(biāo),煤炭專(zhuān)項(xiàng)資金在配置環(huán)節(jié)的績(jī)效審計(jì)也應(yīng)遵循上述目標(biāo),在此基礎(chǔ)上,還要關(guān)注優(yōu)序性,即在資金總量有限的情況下,綜合考慮經(jīng)濟(jì)社會(huì)、行業(yè)需求、企業(yè)情況,找出最優(yōu)的資金分配方案,使財(cái)政資金真正發(fā)揮應(yīng)有的作用,為煤炭行業(yè)持續(xù)健康發(fā)展提供資金保障。為了更好地監(jiān)督評(píng)價(jià)煤炭專(zhuān)項(xiàng)資金配置問(wèn)題,本文從績(jī)效審計(jì)入手,探討如何設(shè)計(jì)煤炭專(zhuān)項(xiàng)資金配置績(jī)效審計(jì)指標(biāo),提高審計(jì)工作效率,為合理評(píng)價(jià)項(xiàng)目單位的專(zhuān)項(xiàng)資金配置績(jī)效提供參考。

二、指標(biāo)設(shè)計(jì)

由于資金配置是一項(xiàng)多環(huán)節(jié)、多因素的系統(tǒng)性工作,因此政府審計(jì)部門(mén)在開(kāi)展煤炭專(zhuān)項(xiàng)資金配置績(jī)效審計(jì)時(shí),必須以政策為載體、以項(xiàng)目單位的實(shí)力為基礎(chǔ)、以公眾認(rèn)可度為歸宿,合理構(gòu)建評(píng)價(jià)維度。依照上述原則,本文選擇了三個(gè)維度——政策維度(Policy)、能力維度(Power)、公眾維度(Public)。

(一)政策維度指標(biāo)

煤炭專(zhuān)項(xiàng)資金是由政府投入的,投資的初衷是以社會(huì)發(fā)展為導(dǎo)向、以經(jīng)濟(jì)增長(zhǎng)為目標(biāo)。政府審計(jì)部門(mén)在開(kāi)展對(duì)資金配置環(huán)節(jié)的績(jī)效審計(jì)工作時(shí),首要關(guān)心的是政策的遵循性,即項(xiàng)目投資是否符合國(guó)家的產(chǎn)業(yè)投資政策。其次要評(píng)價(jià)項(xiàng)目投資的必要性,結(jié)合項(xiàng)目單位的實(shí)際情況,評(píng)價(jià)項(xiàng)目的實(shí)施是否能夠?qū)Ξ?dāng)?shù)氐慕?jīng)濟(jì)增長(zhǎng)有促進(jìn)作用,是否能夠與當(dāng)?shù)氐奈幕^好地融合。

(二)能力維度指標(biāo)

專(zhuān)項(xiàng)資金最終要投向哪些項(xiàng)目單位、怎么投,最關(guān)鍵的評(píng)價(jià)指標(biāo)實(shí)屬能力維度指標(biāo),即項(xiàng)目單位本身是否具備一定的能力完成項(xiàng)目任務(wù)。首先應(yīng)關(guān)注項(xiàng)目單位在申請(qǐng)書(shū)中所承諾的目標(biāo)完成質(zhì)量和目標(biāo)完成率,在評(píng)價(jià)時(shí),要認(rèn)真了解項(xiàng)目單位的情況,包括考察往期項(xiàng)目的執(zhí)行績(jī)效,不能僅憑申請(qǐng)書(shū)定論。其次應(yīng)關(guān)注項(xiàng)目單位的經(jīng)營(yíng)能力和研發(fā)能力,可以通過(guò)考察項(xiàng)目單位之前的經(jīng)營(yíng)狀況、是否注重研究開(kāi)發(fā)能力的提升等環(huán)節(jié)進(jìn)行評(píng)價(jià)。

(三)公眾維度指標(biāo)

專(zhuān)項(xiàng)資金的投向是一項(xiàng)管理任務(wù),除了要滿(mǎn)足政策的要求、對(duì)項(xiàng)目單位的能力進(jìn)行評(píng)價(jià)外,還要考慮公眾的感受。在評(píng)價(jià)時(shí),需要考慮三方面因素:一是可持續(xù)性,即用發(fā)展的眼光看問(wèn)題,對(duì)待項(xiàng)目也是如此,必須看到項(xiàng)目未來(lái)的潛在影響。二是公眾滿(mǎn)意度,這里是指公眾對(duì)資金分配環(huán)節(jié)的認(rèn)可程度。三是被訴訟的可能性,如果公眾或利益相關(guān)者的矛盾被激化到一定程度,可能會(huì)產(chǎn)生訴訟行為。

在系統(tǒng)分析各維度的基礎(chǔ)上,對(duì)各要素進(jìn)行綜合考慮,設(shè)置指標(biāo)如表1所示。

為開(kāi)展煤炭專(zhuān)項(xiàng)資金配置績(jī)效審計(jì),在設(shè)計(jì)上述指標(biāo)的基礎(chǔ)上,還要借助科學(xué)的方法對(duì)項(xiàng)目單位進(jìn)行審查及評(píng)價(jià)。績(jī)效審計(jì)的分析方法有二十余種,經(jīng)過(guò)綜合對(duì)比各方法的優(yōu)缺點(diǎn)和適用性,本文運(yùn)用數(shù)據(jù)包絡(luò)分析法對(duì)某省2018年煤基重點(diǎn)科技項(xiàng)目資金配置績(jī)效進(jìn)行評(píng)價(jià)并排序。數(shù)據(jù)包絡(luò)分析法以相對(duì)效率為基礎(chǔ),以凸分析和線(xiàn)性規(guī)劃為工具,運(yùn)用數(shù)學(xué)規(guī)劃模型計(jì)算比較決策單元之間的相對(duì)效率,充分考慮了對(duì)于決策單元本身最優(yōu)的投入產(chǎn)出方案,被廣泛應(yīng)用于資源配置效率評(píng)價(jià)[2]。

三、實(shí)例應(yīng)用

本文以某省2018年煤基重點(diǎn)科技項(xiàng)目資金配置績(jī)效審計(jì)為例,分析上述指標(biāo)在實(shí)務(wù)中如何運(yùn)用。2018年7月,按照該省科技主管部門(mén)的通知,對(duì)計(jì)劃立項(xiàng)的24個(gè)煤基重點(diǎn)科技項(xiàng)目進(jìn)行公開(kāi)招標(biāo)。要求各項(xiàng)目單位在申請(qǐng)投標(biāo)時(shí)提交投標(biāo)文件,同時(shí)提供PPT匯報(bào)材料。為簡(jiǎn)化說(shuō)明,本文選擇煤焦化產(chǎn)業(yè)的6個(gè)計(jì)劃立項(xiàng)項(xiàng)目進(jìn)行研究,項(xiàng)目總投資10 000萬(wàn)元。在申報(bào)階段,共有十六家企業(yè)提交了相關(guān)項(xiàng)目申請(qǐng)資料,經(jīng)過(guò)專(zhuān)家評(píng)審,十家企業(yè)通過(guò)初審,申請(qǐng)資金合計(jì)16 560萬(wàn)元,批復(fù)資金合計(jì)10 000萬(wàn)元。通過(guò)初審的十家企業(yè)的簡(jiǎn)要情況如表2所示。

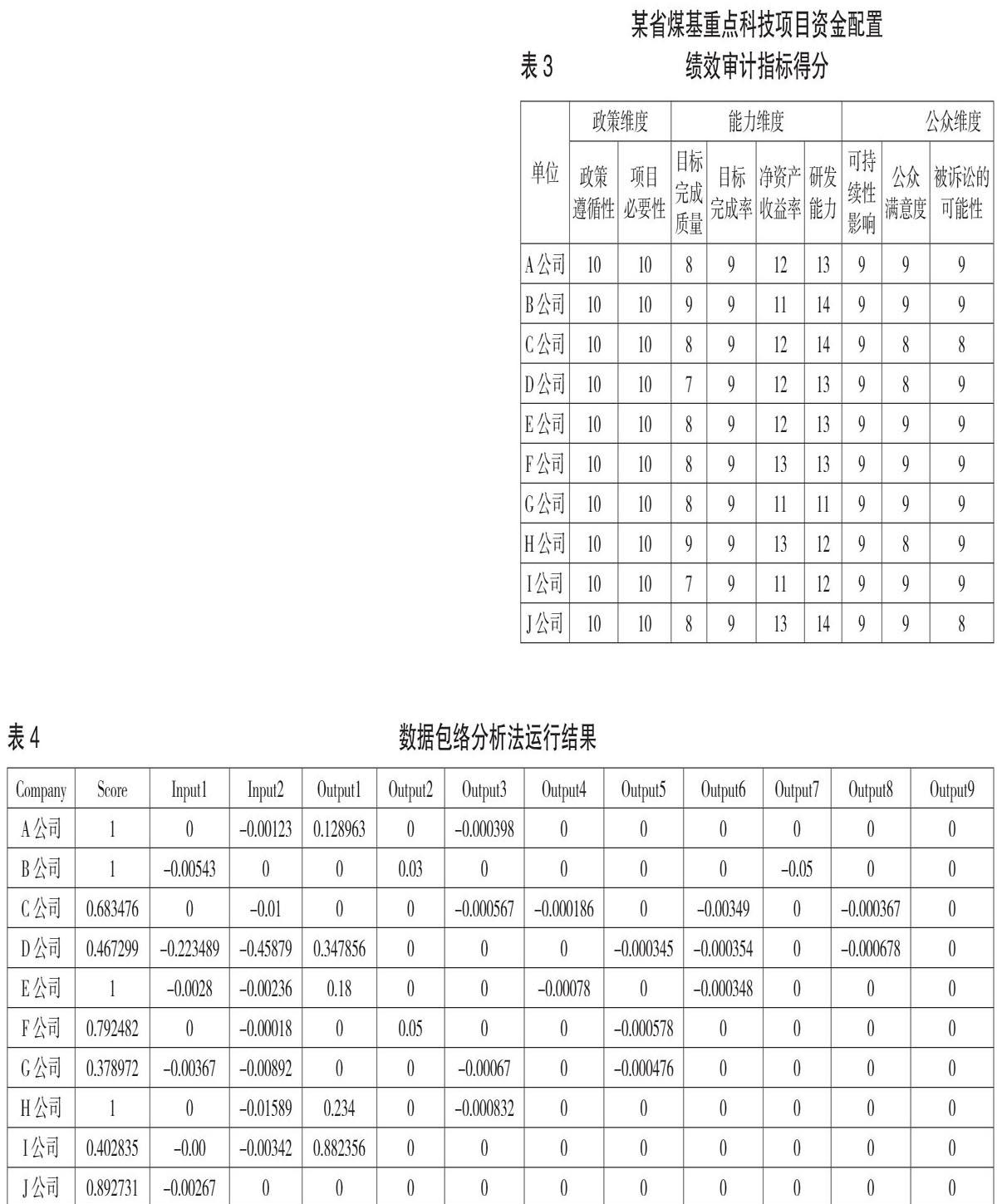

審計(jì)部門(mén)在對(duì)上述項(xiàng)目專(zhuān)項(xiàng)資金配置績(jī)效進(jìn)行審計(jì)時(shí),按照規(guī)定流程,簽訂審計(jì)業(yè)務(wù)約定書(shū),組成審計(jì)工作小組,具體對(duì)各個(gè)項(xiàng)目專(zhuān)項(xiàng)資金分配的合理性進(jìn)行檢查,審閱項(xiàng)目單位提交的申請(qǐng)書(shū),了解項(xiàng)目單位的管理控制、經(jīng)營(yíng)狀況、科研工作等,與科技主管部門(mén)相關(guān)人員進(jìn)行充分的交流和溝通,實(shí)施規(guī)定審計(jì)程序。下面以A公司為例,說(shuō)明各指標(biāo)的得分情況。

1.政策遵循性:滿(mǎn)分10分,得分10分。A公司項(xiàng)目遵循國(guó)家產(chǎn)業(yè)投資政策,以及省科技主管部門(mén)煤炭行業(yè)重點(diǎn)項(xiàng)目扶持政策,符合項(xiàng)目申請(qǐng)人應(yīng)具備的基本條件。

2.項(xiàng)目必要性:滿(mǎn)分10分,得分10分。在煤焦化產(chǎn)業(yè)中,A公司項(xiàng)目屬于高度扶持方向,而且焦?fàn)t煤氣深度凈化技術(shù)對(duì)于A公司提高生產(chǎn)效率、提高產(chǎn)能意義重大。項(xiàng)目研究成功后,其他同行業(yè)企業(yè)也可以參考借鑒。

3.目標(biāo)完成質(zhì)量:滿(mǎn)分10分,得分8分。通過(guò)了解A公司的生產(chǎn)經(jīng)營(yíng)情況,查閱申請(qǐng)書(shū),認(rèn)為A公司對(duì)于保證項(xiàng)目完成質(zhì)量有著比較堅(jiān)實(shí)的基礎(chǔ),再通過(guò)查閱A公司以前年度申請(qǐng)過(guò)的項(xiàng)目的執(zhí)行情況,A公司能夠按照規(guī)定完成承諾的任務(wù),對(duì)于生產(chǎn)有一定的促進(jìn)作用,總體完成質(zhì)量良好。

4.目標(biāo)完成率:滿(mǎn)分10分,得分9分。通過(guò)分析A公司申請(qǐng)書(shū)中的項(xiàng)目預(yù)計(jì)完成時(shí)間及各階段需要做的工作,參考以前年度的項(xiàng)目完成率,認(rèn)為A公司在大多數(shù)情況下能夠在規(guī)定時(shí)間內(nèi)完成任務(wù),但是也不排除一些例外情況。

5.凈資產(chǎn)收益率:滿(mǎn)分15分,得分12分。通過(guò)計(jì)算A公司的凈資產(chǎn)收益率,并與同行業(yè)企業(yè)進(jìn)行比較,認(rèn)為A公司的經(jīng)營(yíng)效率較高,獲利能力較強(qiáng)。

6.研發(fā)能力:滿(mǎn)分15分,得分13分。通過(guò)了解發(fā)現(xiàn)A公司非常重視科研工作,組建了穩(wěn)定的科研團(tuán)隊(duì),與同行業(yè)企業(yè)相比研發(fā)實(shí)力較為雄厚,軟硬件設(shè)施齊全,具備開(kāi)展科研工作的必要條件。

7.可持續(xù)性影響:滿(mǎn)分10分,得分9分。通過(guò)了解,該項(xiàng)目的實(shí)施對(duì)于A公司的可持續(xù)發(fā)展影響很大,而且可以進(jìn)一步促進(jìn)社會(huì)文化的發(fā)展。

8.公眾滿(mǎn)意度:滿(mǎn)分10分,得分9分。A公司為上市公司,通過(guò)調(diào)查發(fā)現(xiàn),公眾對(duì)A公司信心十足,認(rèn)為開(kāi)展這樣的項(xiàng)目對(duì)A公司生產(chǎn)效率的提高至關(guān)重要。

9.被訴訟的可能性:滿(mǎn)分10分,得分9分。通過(guò)了解A公司以往情況,未發(fā)現(xiàn)重大被訴訟案件。通過(guò)調(diào)查了解,員工普遍認(rèn)為A公司誠(chéng)實(shí)守信,發(fā)生訴訟的可能性很小。

按照同樣的思路,審計(jì)人員對(duì)其他九家公司也按程序進(jìn)行了一一了解,并對(duì)每家公司的每項(xiàng)指標(biāo)進(jìn)行評(píng)分。具體打分情況如表3所示。

采用數(shù)據(jù)包絡(luò)分析法的CCR模型,輸入指標(biāo)為各項(xiàng)目單位的其他資產(chǎn)和申請(qǐng)資金(見(jiàn)上頁(yè)表2),輸出指標(biāo)為政策遵循、項(xiàng)目必要性、目標(biāo)完成質(zhì)量、目標(biāo)完成率、凈資產(chǎn)收益率、研發(fā)能力、可持續(xù)性影響、公眾滿(mǎn)意度、被訴訟的可能性。經(jīng)軟件運(yùn)算輸入與輸出指標(biāo)后,運(yùn)行結(jié)果如表4所示。

第一種情況:當(dāng)Score=1且Input1=0且Input2=0時(shí),表示產(chǎn)出已達(dá)到最優(yōu),從表4可以看出,十家公司都沒(méi)有達(dá)到最優(yōu)。

第二種情況:當(dāng)Score=1且Input1≠0或Input2≠0時(shí),表示項(xiàng)目弱有效,即原投入適當(dāng)減少也能達(dá)到目前的產(chǎn)出,或原投入的產(chǎn)出可以更高。A、B、E、H四家公司屬于這種情況。

第三種情況:當(dāng)Score<1時(shí),表示項(xiàng)目基本無(wú)效。C、D、F、G、I、J六家公司屬于這種情況。

省科技主管部門(mén)計(jì)劃對(duì)6個(gè)項(xiàng)目進(jìn)行立項(xiàng),從以上分析來(lái)看,項(xiàng)目弱有效的四家公司A、B、E、H必定當(dāng)選,接下來(lái)要在項(xiàng)目基本無(wú)效的六家公司中選取兩家進(jìn)行立項(xiàng)。從得分排序結(jié)果來(lái)看,J公司和F公司得分相對(duì)較高,所以,資金配置排序?yàn)锳、B、E、H、J、F六家公司。這六家公司申請(qǐng)的資金總數(shù)為10 080萬(wàn)元,比項(xiàng)目總投資10 000萬(wàn)元高出80萬(wàn)元,只能少分配給F公司80萬(wàn)元,假定經(jīng)協(xié)商,F(xiàn)公司同意壓縮成本承擔(dān)項(xiàng)目任務(wù),并保證項(xiàng)目按質(zhì)按量完成。與省科技主管部門(mén)原分配資金情況相比,差異如表5所示。(表略)

審計(jì)機(jī)關(guān)通過(guò)執(zhí)行規(guī)定的審計(jì)程序,結(jié)合項(xiàng)目情況,提出如下意見(jiàn):(1)無(wú)論是分配對(duì)象還是分配金額,B公司和E公司的審計(jì)結(jié)果與實(shí)際批復(fù)資金結(jié)果一致。(2)“煤系針狀焦制備技術(shù)開(kāi)發(fā)研發(fā)與工程示范”項(xiàng)目實(shí)際批復(fù)為C公司中標(biāo),而審計(jì)部門(mén)的審計(jì)結(jié)果為J公司中標(biāo),資金投向存在問(wèn)題,是最大的差異事項(xiàng)。(3)從其他公司情況來(lái)看,A公司實(shí)際批復(fù)資金少于審計(jì)配置資金30萬(wàn)元,H公司實(shí)際批復(fù)資金少于審計(jì)配置資金90萬(wàn)元,F(xiàn)公司實(shí)際批復(fù)資金多于審計(jì)配置資金80萬(wàn)元。針對(duì)以上有差異的公司,審計(jì)人員應(yīng)與資金分配部門(mén)多加溝通,深入了解各公司情況,認(rèn)真研究科技主管部門(mén)與審計(jì)部門(mén)在資金分配上不一致的地方,尤其是A、H、F三家公司,雖然差異不是很大,但需要切實(shí)分析科技主管部門(mén)資金分配的決策依據(jù),找到差異的成因,最終認(rèn)定資金分配是否存在實(shí)質(zhì)性問(wèn)題。

四、總結(jié)和討論

在傳統(tǒng)專(zhuān)項(xiàng)資金配置績(jī)效審計(jì)實(shí)務(wù)和理論研究工作中,審計(jì)人員缺乏合理清晰的依據(jù)和模型,導(dǎo)致資金配置環(huán)節(jié)主觀(guān)性較強(qiáng),公眾認(rèn)可度欠缺。本文建立的評(píng)價(jià)指標(biāo)體系,可用于煤炭專(zhuān)項(xiàng)資金配置績(jī)效審計(jì),是開(kāi)展績(jī)效審計(jì)的基礎(chǔ)。本文所建立指標(biāo)體系的貢獻(xiàn)在于:提供了理性的思路和方法,為審計(jì)部門(mén)開(kāi)展煤炭專(zhuān)項(xiàng)資金配置績(jī)效審計(jì)設(shè)計(jì)了科學(xué)的評(píng)價(jià)指標(biāo),科技主管部門(mén)在項(xiàng)目立項(xiàng)時(shí)可借助該評(píng)價(jià)指標(biāo)模型進(jìn)行資金配置,其他科技專(zhuān)項(xiàng)資金也可借用和參考本模型的思路。

在指標(biāo)的應(yīng)用方面,由于每個(gè)立項(xiàng)項(xiàng)目都與政治經(jīng)濟(jì)文化相關(guān),所以在運(yùn)用這些指標(biāo)時(shí)可以根據(jù)實(shí)際情況做出必要調(diào)整,適當(dāng)增減,本文只是提供了一種思路。對(duì)指標(biāo)的應(yīng)用最為關(guān)鍵的是參數(shù)、資料的獲取,通過(guò)查閱資料、了解被審計(jì)項(xiàng)目的情況,盡量做到內(nèi)容可靠、數(shù)據(jù)客觀(guān)。對(duì)于指標(biāo)的使用者來(lái)講,具備一般的管理學(xué)相關(guān)理論即可理解,必要時(shí)可進(jìn)行培訓(xùn)。

在指標(biāo)的擴(kuò)展方面,由于專(zhuān)項(xiàng)資金配置績(jī)效審計(jì)是一項(xiàng)復(fù)雜的工作,隨著政策的調(diào)整和業(yè)務(wù)需求的變化,對(duì)指標(biāo)體系也應(yīng)做出一定的調(diào)整,目前對(duì)這方面的研究較為欠缺。建議該研究領(lǐng)域的學(xué)者不斷關(guān)注最新的發(fā)展變化,為審計(jì)部門(mén)開(kāi)展專(zhuān)項(xiàng)資金配置績(jī)效審計(jì)提供參考,從最優(yōu)化的角度保證資金的合理分配。

最后,政府部門(mén)應(yīng)重視和加強(qiáng)專(zhuān)項(xiàng)資金績(jī)效審計(jì)立法,尤其是定量化審計(jì)方面,應(yīng)盡快建立針對(duì)各類(lèi)專(zhuān)項(xiàng)資金的權(quán)威的評(píng)價(jià)體系和評(píng)價(jià)方法,使得專(zhuān)項(xiàng)資金績(jī)效審計(jì)工作有據(jù)可依,有章可循,使有限的資金發(fā)揮最大的經(jīng)濟(jì)效益。S

【主要參考文獻(xiàn)】

[1] 王宜成,房巧玲.環(huán)保資金配置績(jī)效評(píng)價(jià)模型研究——基于最優(yōu)化理論的視角[J].審計(jì)研究,2017,(01).

[2] 趙英慧.地方環(huán)保專(zhuān)項(xiàng)資金配置績(jī)效審計(jì)標(biāo)準(zhǔn)研究[D].中國(guó)海洋大學(xué),2014.

[3] 李世輝,葛玉峰.政府環(huán)境績(jī)效審計(jì)評(píng)價(jià)體系的構(gòu)建及應(yīng)用——以淮河流域水污染治理為例[J].財(cái)會(huì)月刊,2017,(12).

[4] 張榮.完善財(cái)政資金績(jī)效審計(jì)的途徑研究[J].會(huì)計(jì)之友,2015,(04).

[5] 劉杰,張勇.財(cái)政專(zhuān)項(xiàng)資金績(jī)效審計(jì)問(wèn)題研究[J].財(cái)會(huì)通訊,2016,(10).

[6] 王卿麗.財(cái)政科技資金績(jī)效審計(jì)制度改革的重要性與現(xiàn)狀分析——以山西省為例[J].商業(yè)會(huì)計(jì),2018,(20).

【作者簡(jiǎn)介】

張紅軼,女,忻州師范學(xué)院副教授,注冊(cè)會(huì)計(jì)師,注冊(cè)稅務(wù)師;主要從事審計(jì)理論的研究、教學(xué)及相關(guān)實(shí)踐工作。

- 商業(yè)會(huì)計(jì)的其它文章

- 探索高職建筑會(huì)計(jì)產(chǎn)教融合人才培養(yǎng)新模式

- 高校會(huì)計(jì)學(xué)專(zhuān)業(yè)校外實(shí)習(xí)基地建設(shè)現(xiàn)狀分析

- 創(chuàng)業(yè)教育背景下會(huì)計(jì)學(xué)專(zhuān)業(yè)人才培養(yǎng)改革探索

- 國(guó)有企業(yè)并購(gòu)后控股企業(yè)財(cái)務(wù)整合問(wèn)題及對(duì)策

- 國(guó)有企業(yè)對(duì)外直接投資競(jìng)爭(zhēng)決策分析研究

- 公立醫(yī)院全面預(yù)算管理的實(shí)施