產權異質視角下股權激勵偏好與公司業績研究

2019-08-16 03:58:36尚煜

貴州財經大學學報

2019年4期

尚煜

摘 要:以上市公司產權性質差異為視角,研究了國有控股公司和非國有控股公司股權激勵模式的選擇偏好,股權激勵的實施與公司業績相關性問題。運用因子分析、Logistic分析和配對樣本T檢驗等方法,研究表明上市公司產權特征不同,股權激勵模式選擇偏好會受到影響,進而對企業業績的影響也不相同;相同股權激勵模式下,國有絕對控股上市公司與國有相對控股上市公司的激勵效果也存在明顯差異。

關鍵詞:產權性質;股權激勵偏好;企業業績

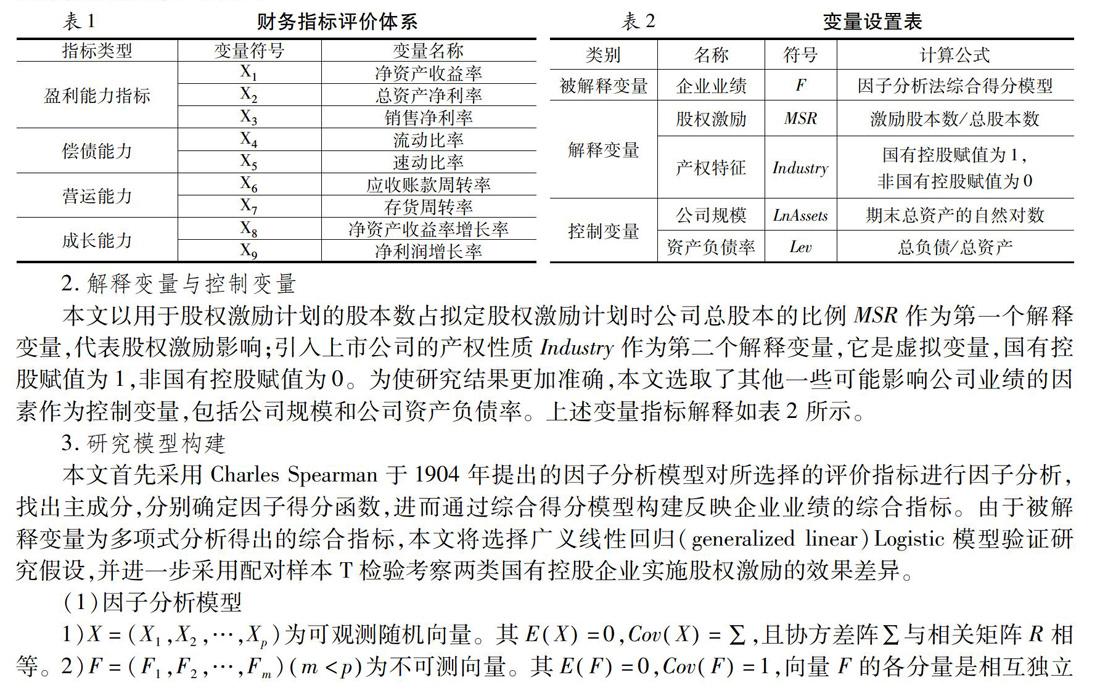

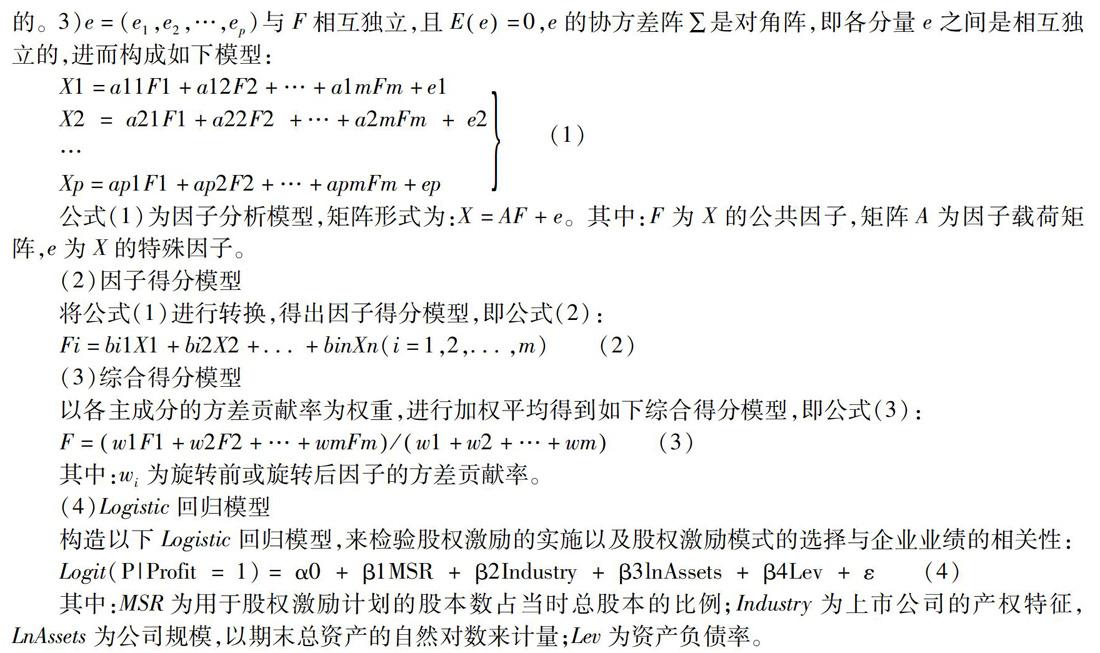

股權激勵是上市公司治理中重要的組成部分之一,是通過給予高管層和企業核心技術人員一定數量的公司股票或是擁有獲取一定數量公司股票的權利,以期解決所有權和經營權分離狀態下的委托代理問題,進而提高公司業績。股權激勵具有長期性特點,能促使公司管理層更多地考慮公司的長遠發展和可持續發展,從而有助于避免管理層為自身利益,在即將被考核或離任前的不作為、追求短期利益等行為的情況出現。這一公司治理辦法早在20世紀50年代就在美國等西方發達國家出現。國內已有許多企業嘗試在公司治理中應用股權激勵。但值得注意的是,我國企業的產權結構較發達國家企業有較大區別,按照產權性質可以分為國有控股公司和非國有控股公司兩類,產權性質的不同是否對公司股權激勵模式選擇存在偏好,進而影響企業業績?即使在相同股權激勵模式下,不同產權性質的上市公司實施股權激勵的效果是否存在差異?……

登錄APP查看全文