國內外能量飲料發展趨勢

2019-08-19 08:09:48中國功能飲料

福建輕紡 2019年8期

近年來,隨著生活節奏的加快,人們面臨更大的生活和工作壓力,2017年我國主流城市中白領人群亞健康比例高達76%,其中接近6成比例處于過勞狀態。隨著健康意識的日益增強,人們更加注重通過日常飲食具有供能功能的食品飲料以及加強體育鍛煉的方式來促進身體健康。飲料作為一種能快速補水、營養物質和能量的食品形態,在營養學和食品加工技術飛速發展的今天,越來越多地被運用為補充機體能量的載體和介質。

1 全球能量飲料市場情況

根據Canadean 數據庫顯示,能量飲料銷售量自2000年以來快速增長,2000年至2016年間復合增長率達到13.9%,2016年同比2015年增長8.0%,是飲料中增長最快的品類,預計2020年銷售量將達到1650萬噸。

全球分地區市場占比情況

亞洲是能量飲料最大的消費市場,2016年其銷售量占全球總量的45.8%。人均消費量方面,北美的人均消費量最高,我國2016年人均消費能量飲料1.0L/人/年,低于全球平均水平(1.6L/人/年),因此我國的能量飲料市場增長空間巨大。

2 我國能量飲料市場情況

我國能量飲料發展歷史

我國的能量飲料最早可以追溯到1984年,“中國魔水”——健力寶的橫空出世,作為我國最早的電解質運動飲料亦成為能量飲料的雛形。1995年底,中國紅牛設廠,次年中國紅牛產品在國內市場上市,標志著我國能量飲料產業的正式興起。2004年我國非典疫情過后,市場對具有功能性飲料的巨大消費需求,使得能量飲料開始迎來了發展契機。

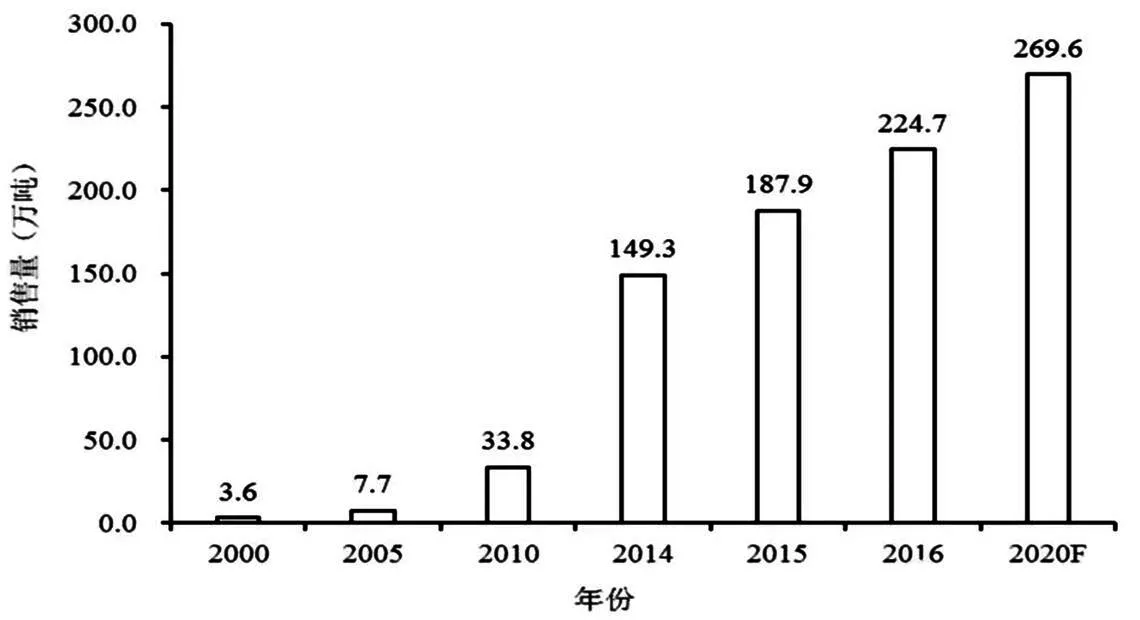

我國能量飲料市場增長情況

2000年至2016年間我國能量飲料銷售量復合增長率達到29.5%,2016年同比2015年增長19.6%,在國內亦是飲料中增長最快的品種,預計2020年銷售量將達到269.6萬噸。

3 能量飲料品類發展趨勢

2016年到2020年是全球食品飲料行業的重構年,是食品飲料產業從老主流向新主流的過渡時期,隨著主流消費群體的變化,天然、綠色、健康、低熱量能量飲料新品類逐漸流行。