基于EVA的ZD公司價值評估研究

2019-09-03 01:50:52袁厚軍

行政事業資產與財務 2019年14期

袁厚軍

摘 要:本文將經濟增加值價值評估方法運用于汽車零部件細分行業的龍頭企業ZD公司,科學全面地計算其企業價值情況,充分反映ZD公司經營管理的結果,以期為其制定決策和提高管理水平提供一定參考。

關鍵詞:EVA;價值評估;ZD公司

一、 引言

受下游汽車行業的變革,上游汽車零部件制造業進入了轉型升級時期,如何著力提高企業經營管理水平,成為當下汽車零部件制造業企業亟待解決的問題。經濟增加值(EVA)價值評估方法克服了傳統企業價值評估方法的不足,能夠科學準確地測算企業價值,為管理層提高公司管理水平提供依據。

囿于需求端飽和及消費端疲軟影響,我國汽車產業開始由增量時代步入存量時代。根據中國汽車工業協會統計數據顯示,2018年四個季度我國汽車銷量增速為2.6%、8.3%、7.0%、13.0%,2019年1月、2月乘用車銷量同比增速17.7%、17.4%,已基本觸底。作為汽車產業鏈的上游,汽車零部件制造業也同樣面臨著市場需求增長放緩的情況,供大于求及汽車行業的變革,迫使汽車零部件制造業企業開始進行轉型升級。其中,最為突出的表現是企業著力提高公司經營管理水平。

經濟增加值(EVA)企業價值評估方法,不同于傳統的以產出為導向的價值評估方法。該方法綜合考慮了企業的投入和產出,在投入方面關注企業債務和股權成本,產出方面關注企業盈利情況。因此,該方法能夠更為準確地估算企業創造財富的能力。當EVA值大于零說明公司價值增加,企業管理是有效率的,反之則說明企業管理水平有待提高。因此,本文將經濟增加值(EVA)價值評估方法運用于汽車零部件細分行業的龍頭企業ZD公司,科學全面地計算其企業價值情況,充分反映ZD公司經營管理的結果,以期為其制定決策和提高管理水平提供一定參考。

二、EVA的含義

考慮到傳統的收益、凈利潤等指標無法準確反映企業經營業績,更加無法有效評估企業價值。1982年,美國思騰思特咨詢公司首次提出經濟增加值(Economic Values Added,EVA)的概念,并提出了一套以經濟增加值為核心的企業價值評估方法。該方法一經提出,就獲得了學界和商界的關注和廣泛使用。2001年,思騰思特咨詢公司進軍中國市場,EVA價值評估方法開始被中國企業所了解,并開始運用于企業管理。2005―2007年,國資委開始了EVA方法在央企推廣的一系列準備工作。從2010年開始,正式將EVA作為央企經營管理業績考核的重要指標,約占40%的比重,并制定了一整套EVA的解釋和計分方法。

經濟增加值是企業收益與投入資本成本的差值,這個指標真實反映了企業創造的價值。當經濟增加值為正時,說明企業創造的利潤多于企業所有的成本,企業價值增加,反之則企業價值減少。相比于傳統的企業價值評估方法,EVA評價方法從投入和產出兩個角度同時分析,克服了傳統的企業價值評估方法的一系列不足。具體來說主要包括三個方面:第一,傳統的企業價值評估方法僅僅考慮了企業的收益,并未考慮企業投入資本的成本;第二,傳統的企業價值評估方法完全按照會計報表進行分析,沒有進行會計調整,存在會計失真的情況;第三,傳統的企業價值評估方法過于看重短期的收益和利潤,這容易使管理者忽視公司持續發展的需要。

三、EVA測算公式

EVA的定義是企業經營的經濟增加值,即公司收益與資本(股權資本和債權資本)成本的差額。根據EVA的定義,可知EVA的計算公式如下:

EVA=NOPATTC譝ACC(1)

其中,NOPAT為調整后的公司稅后營業凈利潤,TC為調整后的總資本占用額,WACC為平均加權資本成本。

1.稅后營業凈利潤和總資本占用額的測算方法

不同行業的公司稅后營業凈利潤和總資本占用額的調整方法各有不同,本文以國資委出臺的《經濟增加值考核細則》中規定的公司稅后營業凈利潤和總資本占用額的調整方法為基礎,結合現有學者對于汽車零件制造業上市公司的研究成果,得出本文用于計算汽車零件制造業上市公司的公司稅后營業凈利潤和總資本占用額的計算方法。具體測算公式如下:

NOPAT=凈利潤+(利息支出+研發費用調整項營業外收入+營業外支出+壞賬準備增加額+資產減值準備增加額)祝?所得稅稅率)遞延所得稅資產增加額+遞延所得稅負債增加額(2)

根據國資委出臺的《經濟增加值考核細則》中規定,測算公式(2)的會計科目應該進行適當調整。具體調整內容為:第一,利息支出為企業財務報表中“財務費用”科目下的“利息支出”;第二,研發費用調整項為企業財務報表中“管理費用”科目下的“研究與開發費用”以及當期確認的無形資產。

TC=權益資本+債務資本在建工程+研發費用調整項稅后營業外收入+稅后營業外支出+壞賬準備+資產減值準備遞延所得稅資產+遞延所得稅負債(3)

TC為總資本占用額。企業為獲得收益前期必須投入一定的資本,這些企業實際投入的資本總和即為企業的總資本占用額。企業投入的資本主要來源于股東投入和向外借貸的債務資本。此外,在建工程屬于公司戰略性投資,其特點在于短時間難以為公司創造價值,但長期來看是公司長遠發展所必需的。因此,在估算總資本占用額時應該將在建工程的資本投入予以剔除,從而避免管理者出現僅考慮短期經營業績,而忽視企業的長遠發展的情況。

2.加權平均資本成本的測算方法

WACC為加權平均資本成本,計算公式為:

WACC=Ke譻/(s+d)+Kd譫祝?T)/(s+d)(4)

其中,s為股權資本總額,d為債券資本總額,Ke為企業股權成本率,Kd為企業債券成本率,T為所得稅稅率。企業債券成本率(Kd)本文選用一年期中債國債收益率衡量企業短期債務成本,選擇五年期中債國債收益率衡量企業長期債務成本。對于企業股權成本率(Ke)目前還沒有較為完備的測算方法,本文采用較為常用的資本資產定價模型(CAPM)測算企業股權成本率。具體Ke測算過程如下。

資本資產定價模型(CAPM)的公式為:

Ke=Rf +(RmRf)(5)

其中,Rf 為市場無風險利率,本文使用我國五年期國債的到期收益率進行衡量; 為風險系數,本文通過線性回歸的方法得出ZD公司股價每日漲跌幅與深證指數每日漲跌幅的相關系數,作為ZD公司的風險系數;Rm則選擇當年深證指數年華收益率衡量。

四、基于EVA的ZD公司業價值評估

1.公司介紹

ZD公司于1998年在深圳證券交易所上市,公司是以機械基礎件和汽車零部件為主業的跨國民營企業集團。公司主營業務為密封件、特種橡膠制品的研發、生產、銷售與服務,連續十年銷售收入、出口創匯、利潤總額以及主導產品市場占有率等各項指標位居國內同行業首位,并連續多年入選“全球非輪胎橡膠制品50強排行榜”。此外,公司是國內非輪胎橡膠制品龍頭,在冷卻系統、降噪減振底盤系統、密封系統、空氣懸掛及電機系統等領域均處于行業領先地位。2018年年報顯示,公司總資產160.74億元,總負債76.57億元,2018年全年營業收入123.68億,凈利潤為11.38億元。

2.ZD公司企業價值的EVA測算

(1)數據來源。本文一年期中債國債收益率和五年期中債國債收益率數據來源于中國人民銀行網站;本文企業財務數據來源于ZD公司在深圳證券交易所官網上公布的年度報告;本文ZD公司與深圳綜指日漲幅數據以及深圳綜指年華收益率來源于同花順數據庫。

(2)ZD公司價值評估測算。根據前文介紹的EVA測算方法,本文對ZD公司2018年企業價值進行評估,詳細計算過程如下。

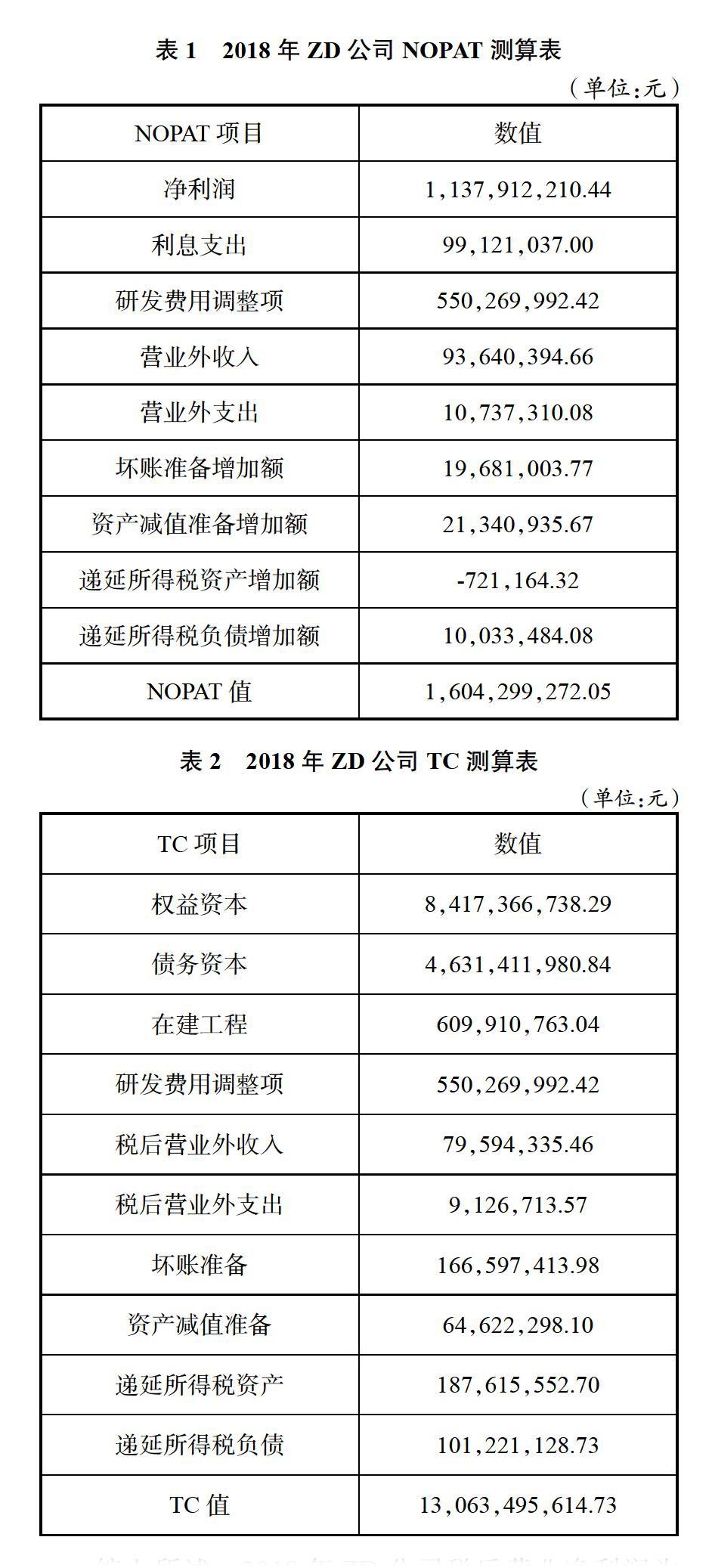

稅后營業凈利潤(NOPAT)方面。根據表1可知,2018年ZD公司稅后營業凈利潤為1,604,299,272.05元,大于公司凈利潤值。這說明從產出端獲得的凈利潤與通過EVA價值評估方法計算獲得調整的稅后營業凈利潤存在一定差距。這也同樣說明現階段公司的戰略布局對公司長遠發展的利益高于短期獲得的利潤額。但目前僅僅考慮了經營管理的產出端,并未考慮資本的投入成本,所以還需要計算總資本占用額的機會成本。因此,采用EVA價值評估方法深入分析企業價值情況是有必要的。

總資本占用額(TC)方面。根據表2可知,ZD公司2018年總資本占用額為13,063,495,614.73元,其中最主要是股權資本和債務資本。

加權平均資本成本(WACC)方面。利用2014年1月2日至2018年12月28日ZD公司日漲幅與深證指數日漲幅數據,通過最小二乘法回歸發現深證指數的系數為1.34,因此本文的 系數為1.34。此外,根據人民銀行網站數據統計顯示,2018年一年期中債國債收益率平均值為2.99%,五年期中債國債收益率平均值為3.39%。結合公式(5)可知Ke為26%,結合公式(4)可知WACC為5.5%。

綜上所述,2018年ZD公司稅后營業凈利潤為1,604,299,272.05元,總資本占用額為13,063,495,614.73元,加權平均資本成本為5.5%,因此ZD公司2018年EVA為885,807,013.24元,大于0,但小于凈利潤值。這說明了兩點:第一,2018年ZD公司經營活動增加公司的整體價值,公司管理效率較高;第二,傳統的價值評估方法僅考慮產出端是存在缺陷的,在考慮到資本的成本時,公司價值增加小于凈利潤值。

2018年,ZD公司實現營業收入12,367,838,166.50元,同比增長5%,凈利潤為1,137,912,210.44元,同比下降1%。從產出端分析發現,公司2018年經營業績較為穩定,雖然凈利潤略有下降,但整體營收水平保持穩定增長。通過EVA價值評估方法,綜合考慮公司投入和產出時,結果顯示ZD公司2018年經營創造了價值,股東利益增加,但小于凈利潤值。

五、結論與啟示

本文采用EVA價值評估方法,對汽車制造業上市公司ZD公司2018年的企業價值進行了評估,測算結果發現,2018年ZD公司EVA值為正,這說明2018年公司的經營活動增加了企業價值。綜上,本文通過EVA的測算得到如下啟示。

首先,傳統的企業價值評估方法僅僅考慮了產出端的情況,并未考慮企業投入端和產出端,這容易導致價值評估結果存在偏誤。因此,管理層在衡量企業價值時,不應該局限于凈利潤和收入等指標,還應該綜合考慮投入資本的成本。以期反映企業真實價值,從而更好地為管理層改善公司管理模式、提高管理水平提供準確參考。

其次,企業應該采用多種價值評估方法進行綜合分析。EVA價值評估方法的調整項同樣存在一定的主觀性以及受公司會計失真的影響,因此,企業在評估自身價值時,不可僅僅以單一指標進行判斷,應該綜合考慮多種指標進行全面評估。

最后,企業應該加強會計穩健型企業治理機制建設。EVA價值評估方法雖然在一定程度上進行了會計調整,克服了會計失真的問題,但EVA價值評估方法還是依賴于會計報表的數據進行測算。因此,會計穩健型的公司可以為EVA價值測算提供準確、穩定、有價值的基礎數據,從而可以更為準確地評估企業價值。

參考文獻

1.陳潔,潘興蔚.基于EVA理念的企業價值評估研究.科學技術創新,2019(13).

2.代昌利.基于EVA視角下川酒企業價值評估研究――以五糧液為例.中國資產評估,2019(03).

3.王瑾,高紹福.基于EVA的汽車上市公司業績評價研究――以中國500強上榜車企為例.商業會計,2017(23).

4.楊二寶.基于EVA的汽車制造業上市公司業績評價探討.商業會計,2017(08).

5.聶志華.EVA視角下企業業績評價問題研究――以A汽車企業為例.中國鄉鎮企業會計,2017(01).

6.陳兆波.論EVA在企業管理中的應用――以A汽車公司為例.中國商貿,2014(31).

(責任編輯:王文龍)