指數沖高回落 繼續震蕩整理

2019-09-09 05:51:22云飛揚

股市動態分析 2019年34期

云飛揚

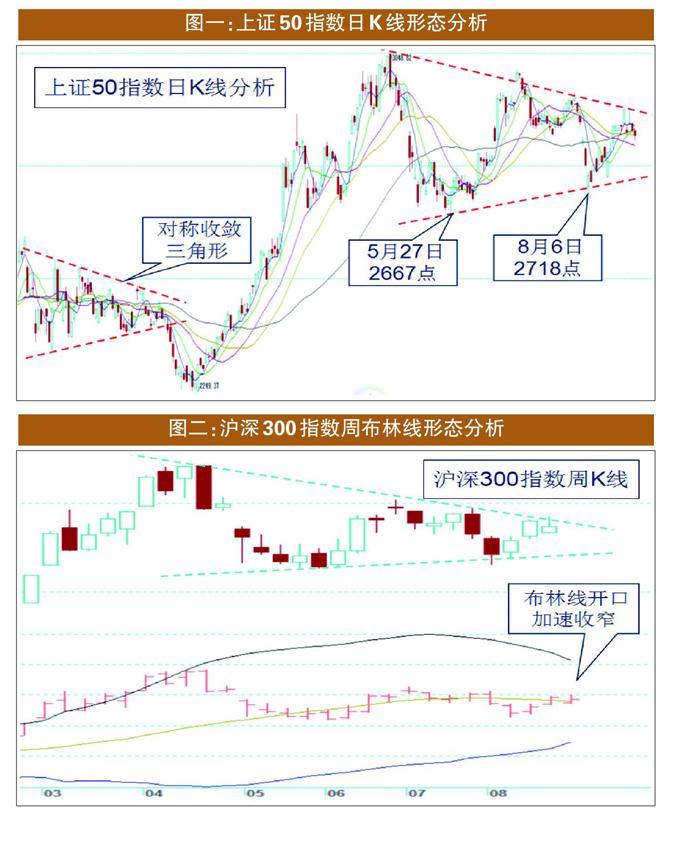

上周五和本周二,上證50指數兩度上攻,但在接近前期高點連線處,均受到了不同原因的制約而回落,表明這些位置在技術上的確存在著某種無形的壓力。(見圖一)

由上圖可見,上證50指數的收斂楔形十分清晰。去年4季度,上證50指數也經歷過一個非常標準的對稱三角形整理,然后在末端出現了方向性選擇。

今年二季度,上證50指數從4月22日最高3048點回落到5月27日的2667點,振幅約14.3%;三季度,從7月1日的3011高點回落到8月6日的2718點,振幅降到10.8%。預期未來一段時間,A股市場或將從之前的較大幅度波動期,進入小幅震蕩的整理階段,9月份的波幅也許會較小一些。

上周文章中,筆者曾分析周布林線指標有高點走低、低點走高的趨勢,經過幾天時間的運行,目前開口正如期加速收窄。(見圖二)

近期,股市雖然缺乏整體性機會,卻也存在局部的行情,比如所謂的核心資產便是一道靚麗風景。只是,個股的挑選方法仁者見仁智者見智。在市場一致看好時,也往往蘊藏著危機。因為當看多后市的投資者都進場后,便會失去增量資金的推動,行情可能就難以持續。

事實上,當前個股分化現象明顯,除了大盤權重類之外,其他有一些板塊和個股,似乎正在被邊緣化,究其原因,信任度是主要問題。如果上市公司的公開數據不可信或者業績存疑,那么投資便成了無本之木、無源之水,這也是股市踩雷的根本原因之一。

從某種意義上可以說,金融的職責就是管理風險。金融行業是為整個社會管理經濟運行的風險,投資基金是為某個公司機構管理風險。在具體目標的實現上,把控風險需要充分有效的對沖手段。

如果擔心市場信息不對稱,又不敢追高那些熱門個股,那該如何來應對呢?筆者最近多次探討期權,因為期權有一個特點,就是在市場沒有任何行情的時候也有可能盈利,這也正是其獨特魅力之一。

同是金融衍生品,指數期權有著股指期貨所沒有的個性,往往會使初學者感到迷惑。比如,時間價值是如何產生的?圖三也許有助于對這個問題的理解。

如圖三所示,上證50ETF的兩段行情,同樣是9個交易日,并走出了類似的斜率。但是,前者的時間價差比較小,而后者就增大了許多。也就是說,隨著時間的推移,時間價值會衰減得越來越快。原本抽象的含義,通過圖示對比,便很直觀了。

實際的期權交易中,多數個人投資者傾向于做買方。今年2月25日,某個上證50ETF期權合約出現了一天上漲192倍的神話,許多人被此所吸引,把期權看成是博取短線高收益的工具。但事實并非如此簡單,因為期權的權利方和義務方面臨著不同的市場狀況。(見圖四)

圖四是8月6日至23日的上證50ETF和8月認購期權價格走勢。期權的買方預先知道最大虧損是多少,雖然偶爾會有高收益的可能,但多數時候不太有機會;而作為期權的賣方,事先鎖定了最大盈利,沒有暴利的可能,卻經常有小機會。

可見,有得必有失。期權是不錯的風險管理工具,值得廣大投資者關注。只是目前交易還受到限制,如同被戴上了緊箍咒,其作用尚未得到充分發揮。

實際交易過程中,復盤也很重要,通過回顧和思考,站在完全中立的角度,總結利弊得失,分析對錯,無保留地進行剖析反省,這將有助于客觀地認識自我,不斷改進提高。<\\192.168.1.40\tu\13年固定彩圖\結束符.jpg>