消費金融信托緣起何處

2019-09-10 18:04:28陳飛旭

理財·市場版 2019年11期

消費金融領域的主要參與者有商業銀行、持牌消費金融公司、電商平臺和分期平臺,其中商業銀行憑借資金優勢,占據著絕大部分市場份額。雖然消費金融對信托公司而言還是一個相對陌生的領域,但也具備眾多的天然優勢。

陳飛旭

西南財經大學金融學碩士,普益標準研究員,研究方向為大資管行業。目前擔任多家商業銀行咨詢顧問,提供戰略咨詢、業務管理咨詢等服務。

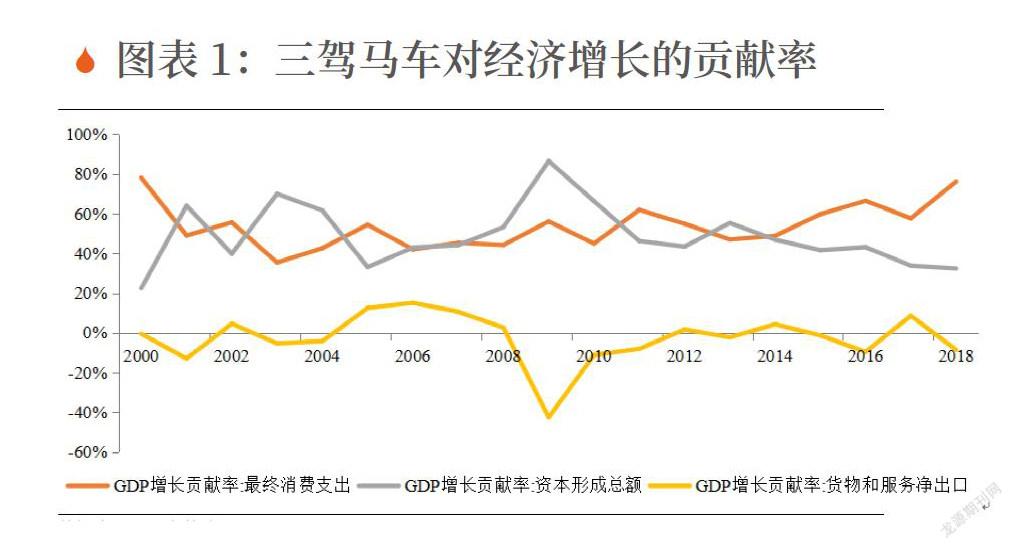

投資、出口和消費是拉動經濟增長的三駕馬車。新常態下,投資方面,由于傳統三大投資領域全面減速,產能過剩和債務約束問題嚴重,投資對我國經濟增長的拉動作用日漸削弱;出口方面,國際金融危機以來,全球經濟深陷泥潭,外需持續萎靡,使得出口對經濟增長的拉動力不斷減弱;消費力面,隨著國民收入的不斷提高,居民的基本需求得到充分滿足后,對高質量商品和服務的需求不斷增加,消費逐漸成為我國經濟增長最主要的動力。

近年來,消費對經濟增長的拉動作用明顯增強。長期以來,我國居民收入隨著經濟的快速發展而不斷增長,最終消費也保持著穩定增長,同比增速多維持在10%以上,對GDP增長的貢獻率通常在50%上下波動。但進入新常態后,投資和出口對我國經濟的拉動作用持續減弱,而隨著居民收入的不斷提高,居民的基本需求得到基本滿足后,對高品質商品和服務的需要開始迅速增長,最終消費對GDP增長的貢獻率呈現逐年上升的趨勢。截至2018年年末,最終消費支出增長對經濟增長的貢獻率已攀升至76.2%,當之無隗地成為我國經濟增長最主要的推動力量。

消費金融需求增長

在消費能力提升、消費不斷升級以及消費觀念改變等因素的共同作用下,消費金融的需求將持續增長,從而推動消費金融快速發展。

居民消費能力的穩定提升,是消費拉動經濟增長的基礎。改革開放以來,隨著經濟的快速發展,我國城鎮居民人均可支配收入長期保持較高的增長速度,雖然進入新常態后增速有所放緩,但依然維持在8%左右。截至2018年年末,我國城鎮居民人均可支配收入已達到39251元。居民收入的持續提升意味著消費能力不斷增強,為消費拉動經濟增長提供了堅實的基礎。

城鎮居民家庭恩格爾系數持續下降,消費不斷升級。隨著居民收入的不斷提高,城鎮居民家庭恩格爾系數一直保持下降趨勢。截至2018年年末,城鎮居民家庭恩格爾系數已降至27.7,較2000年下降11.7個點。恩格爾系數降低,意味著居民消費得到升級,消費結構得到改善。同時,在供給側結構性改革的背景下,我國供給側結構持續優化,不斷朝著更能適應居民需求的方向發展。有效供給和需求的同步增長,將為我國經濟發展注入強勁的動力,形成“消費增長經濟發展消費增長”的良性循環。

消費觀念改變,消費金融需求增長。目前“80后”和“90后”已經成為我國的消費主力,他們成長在中國經濟飛速發展、社會生活水平不斷改善的時代背景下,消費觀念與老一輩的量人為出理念有著本質的差異,對提前消費的接受度更高,對消費金融的需求也有所增加。以螞蟻金服為例,數據顯示,花唄用戶中有33%為“90后”,48.5%為“80后”;借唄用戶則90%以上都是“80后”和“90后”。

信托在消費金融領域具備天然優勢

“資管新規”發布之后,在資管業向主動管理轉型的要求下,以銀信合作為代表的信托通道業務日益式微,業務規模迅速萎縮,信托總資產規模也停止了擴張。截至2019年第二季度末,信托資產余額為22.53萬億元,同比下降7.16%,較2017年年末的最高點已下降14.16%。并且為了限制房地產信托的過快增長,今年5月以來,監管層大幅加大了對房地產信托的監管力度,房地產信托迎來寒冬。根據普益標準數據,8月,集合房地產信托成立只數銳減至293只,較5月幾乎腰斬;從成立規模來看,8月集合房地產信托的成立規模為38416億元,較7月環比再降35.42%,已不足5月的半數。在此背景下,信托公司亟須拓展創新業務,以支持自身的轉型升級,而消費金融信托則是當前炙手可熱的領域。

目前,消費金融領域的主要參與者有商業銀行、持牌消費金融公司、電商平臺和分期平臺,其中商業銀行憑借資金優勢,占據著絕大部分市場份額。雖然消費金融對信托公司而言還是一個相對陌生的領域,但也具備眾多的天然優勢。

第一,資金成本優勢。雖然信托公司的資金募集能力不及商業銀行,但相較于消費金融領域的其他非銀金融機構,信托公司無疑擁有更強的資金募集能力,資金成本相對較低。持牌消費金融公司的股東資金大多有限,且目前只有少數公司獲準進入同業拆借市場、發行金融債和ABS。電商平臺資金主要來自股東、ABS、私募、小貸等,資金成本高于消費金融公司。分期平臺資金主要來自股東、銀行借款、ABS、P2P平臺,資金成本最高。

第二,信托制度優勢。信托公司開展消費金融業務的制度主要體現在兩個方面:其一,信托制度與資產證券化有著天然的契合。信托財產獨立性和風險隔離的制度優勢使得信托公司可以完美地扮演SPV的角色。而消費金融基礎資產具有小額、分散等特性,十分適合資產證券化。消費金融ABS模式,一方面可以為發起機構/原始權益人增加新的資金來源,帶動消費金融業務的進一步發展;另一方面也可以為金融市場增加新的資產來源,進而帶動現有金融資源的優化配置。其二,相較于商業銀行,信托公司具有資產隔離優勢,無須消耗核心資本。信托公司可以在最小程度消耗核心資本的條件下,提高集合貸款規模,降低凈資本損耗率。

第三,結構設計優勢。與其他金融機構相比,信托公司具有較為突出的結構設計能力。信托公司可在消費金融業務中加入結構化設計,滿足不同風險偏好投資者多樣化的投資需求。

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

趣味(語文)(2020年3期)2020-07-27 01:42:46

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02