情景分析與公司估值:模型選擇、情景構建和概率測算

2019-09-10 21:32:47陳蕾張靜文莫榮團

財會月刊·上半月 2019年11期

陳蕾 張靜文 莫榮團

【摘要】情景分析法為高度不確定性下的公司估值提供了新思路。結合案例,系統(tǒng)剖析情景分析法在公司估值中的應用思路、模型選擇、情景構建和概率測算等關鍵問題,希冀為公司估值的方法選擇和實務操作提供參考。研究表明,直接對不同情景下公司價值進行加權平均所構建的估值模型具有更廣泛的適用性,該估值模型應被視為優(yōu)先選擇的模型。為此,建議從識別關鍵外在驅(qū)動因素、關鍵外在驅(qū)動因素排序、設置未來情景數(shù)量、劃分不同情景內(nèi)容、構建情景軸等方面構建未來情景,并采用歷史財務信息分析法、概率樹分析法、基于蒙特卡羅模擬的交叉影響分析、基于馬爾科夫鏈的交叉影響分析、基于貝葉斯規(guī)則的交叉影響分析等估算方法測算情景概率。

【關鍵詞】情景分析法;公司估值;情景構建;概率測算;交叉影響

【中圖分類號】F275【文獻標識碼】A【文章編號】1004-0994(2019)21-0012-10

【基金項目】國家社會科學基金項目“混合所有制改革中周期性公司估值模型的理論修正與實踐調(diào)整研究”(項目編號:15CGL013);北京市社會科學基金項目“北京車牌供給與交易機制構建仿真研究”(項目編號:16GLC039)

一、引言

情景分析法作為一種預測事物未來發(fā)展態(tài)勢的方法,最早于20世紀70年代被正式提出,并逐漸受到全球各大商業(yè)機構和政府機構的歡迎而被廣泛使用。西方學術界在投資、軍事、政治、圖書情報、企業(yè)管理等多個領域?qū)η榫胺治龇ǖ膽眠M行了研究。我國學術界于20世紀90年代逐漸引入情景分析法,涉及投資、交通規(guī)劃、情報、能源、環(huán)境、物流等各大領域的應用研究。其中,在公司估值領域,一些學者建議,當未來不確定性顯著增加時,可以嘗試引入情景分析法,以使估值結果更加客觀、合理[1]。

國外學者對情景分析法在公司估值中的應用開展了相對深入的探討。Koller等[2]提出,可以將情景分析法應用于新興市場、高成長性公司以及周期性公司估值,并以雙情景為例,根據(jù)評估對象的歷史信息及近期經(jīng)營狀況和行業(yè)新形勢,分析兩種情景內(nèi)容并確定相應概率,最后加權計算出不同情景下的公司價值。Damodaran[3]亦提出采用情景分析法對周期性公司進行估值,即評估各種情景下的預期現(xiàn)金流和公司價值,計算不同概率下的加權平均數(shù),并強調(diào)要注意所有可能存在的情景不現(xiàn)實、不能覆蓋所有可能風險以及雙倍計入風險等問題。Massari、Gianfrate和Zanetti[4]研究認為,情景分析法能幫助分析師和公司經(jīng)理更好地理解和確定公司估值的相關風險,并總結了該方法的優(yōu)缺點。

國內(nèi)學者則多從某一類公司估值的創(chuàng)新思路或輔助工具入手,并對情景分析法加以考慮。例如,吳月琴、馮耕中[5]運用現(xiàn)金流量貼現(xiàn)法,輔以行業(yè)分析、微觀經(jīng)濟分析和概率加權的情景分析,對網(wǎng)絡企業(yè)進行估值,并建議將其推廣應用到存在高度不確定性的其他新興行業(yè)。郜志宇[6]在對礦業(yè)企業(yè)價值評估收益法的創(chuàng)新思路中提及情景分析法,并對其大致思路和應用步驟進行了簡要描述。但是,已有研究在對不同情景進行加權平均的計算思路上存在一定分歧。一種觀點認為,要分別預測未來不同情景下的公司價值并賦予不同的權重,最后計算公司的加權平均價值。例如,郜志宇[6]將情景分析法引入礦業(yè)企業(yè)的傳統(tǒng)收益法估值過程,通過預測樣本公司在不同情景下的凈現(xiàn)金流、折現(xiàn)率和公司價值,計算其加權平均價值。另一種觀點認為,要分別預測未來不同情景下的預期現(xiàn)金流并賦予不同的權重,在計算得到加權平均預期現(xiàn)金流后,再將其折現(xiàn)從而得到公司價值。例如,陳小偉[7]將情景分析法引入航運企業(yè)的傳統(tǒng)收益法估值過程,通過對兩階段FCFF模型中不同情景下的預期現(xiàn)金流分別進行加權平均后,再將其折現(xiàn)從而求得樣本公司價值。

綜上,國內(nèi)外學者已圍繞情景分析法在公司估值特別是收益法估值中的應用展開了研究,但涉及具體模型、應用難點和解決路徑等方面的系統(tǒng)性研究不夠豐富。這無疑不利于情景分析法在公司估值中的規(guī)范實踐和有效應用。鑒于此,本文擬在已有研究的基礎上,系統(tǒng)剖析情景分析法在公司估值中的應用思路、模型選擇、情景構建和概率測算等關鍵問題,并結合案例對關鍵環(huán)節(jié)進行模擬演示,希冀為公司估值的方法選擇和實務操作提供參考。

二、情景分析法在公司估值中的應用思路與模型選擇

(一)情景分析法應用于公司估值的具體思路

參照已有研究,結合情景分析法的一般操作步驟,其應用于公司估值的具體思路如下:

1.明確估值對象及相關背景。明確要進行情景分析的標的公司,確定綜合應用收益法和情景分析法來進行公司估值,具體通過分析公司背景與自身特征、明確評估基本事項、搜集重要內(nèi)外部信息數(shù)據(jù)等,為后續(xù)分析提供依據(jù)。

2.識別影響估值的內(nèi)部重要參數(shù)。影響估值的內(nèi)部重要參數(shù),主要是可能導致公司估值結果發(fā)生重大變化的內(nèi)部影響因素,多體現(xiàn)為營業(yè)收入、營業(yè)成本、利潤率、穩(wěn)定增長率、資本性支出等不確定性較強的收益指標。要利用情景分析法對公司未來發(fā)展的不同可能情景進行預測和描述,必須先識別這些重要參數(shù)。

3.確定影響估值的關鍵外在驅(qū)動因素。影響公司估值的關鍵外在驅(qū)動因素通常包含宏觀經(jīng)濟、政策法規(guī)、技術進步等,這些因素能夠引起內(nèi)部重要參數(shù)的波動,進而使公司估值結果發(fā)生重大變化。獲得驅(qū)動因素相關信息的手段通常包括查閱電子或者紙質(zhì)資料、訪談相關主體、詢問權威專家等方式。

4.構建公司估值的未來情景框架并形成不同具體情景。將影響公司估值的關鍵外在驅(qū)動因素按照重要性和不確定性排序,總結形成未來情景框架,并依此形成不同具體情景。

5.測算每種未來情景對應的概率。描述各種具體情景,結合歷史信息與當前時點的因素特征、先兆事件,采用適當?shù)亩ㄐ曰蚨糠治龇椒ǎC合測算每種情景可能發(fā)生的概率。

6.分析標的公司在每種情景下的具體估值參數(shù)。針對不同具體情景,逐項分析公司估值的各項重要參數(shù)特征,此時需要考慮到各參數(shù)之間的聯(lián)動關系,體現(xiàn)情景設定和參數(shù)組合的現(xiàn)實性和可行性,進而計算標的公司在每種情景下的收益額具體數(shù)值。例如,最佳情景并不意味著公司各項收益指標均為最佳,否則這種情景將不具有現(xiàn)實性。

7.通過加權平均計算得到公司估值結果。將情景分析思路與收益法估值思路相結合,選擇和構建合適的公司估值計算模型,再將不同情景的發(fā)生概率、收益額等數(shù)據(jù)代入模型,進而加權計算得到估值結果。

(二)情景分析法應用于公司估值的模型構建與選擇

1.情景分析法應用于公司估值的模型構建。為構建將情景分析思路與收益法估值思路相結合的公司估值具體模型,這里以FCFF兩階段模型為例,將其作為基本模型并引入情景分析過程中涉及的情景概率等相關參數(shù)。

首先,假設公司收益期為永續(xù)期,F(xiàn)CFF在第n年(含第n年)以前有變化,在第n年(不含第n年)以后達到穩(wěn)定狀態(tài)并保持不變。則基本模型可以用公式表示為:

其中:P表示公司整體價值;FCFFt表示第t年的現(xiàn)金流;r表示折現(xiàn)率,具體采用加權平均測算得到;A表示公司收益達到穩(wěn)定狀態(tài)以后的年金;n表示公司收益達到穩(wěn)定狀態(tài)的時間(年)。

其次,根據(jù)已有文獻提出的兩種加權平均計算思路,即直接對不同情景下的公司價值進行加權平均的第一種思路,以及先對不同情景下的現(xiàn)金流進行加權平均再進行折現(xiàn)的第二種思路,分別構建將情景分析法應用于公司估值的具體模型。

這里暫假設不同情景下的公司收益額測算結果(FCFFt)存在顯著差異,但折現(xiàn)率(r)以及達到收益穩(wěn)定狀態(tài)的時間(n)在不同情景下均保持一致。并且,無論采用哪種計算思路,同一公司的穩(wěn)定收益(A)理論上應當相同。如果公司估值的未來情景被設定為m(m≥2且為整數(shù))種不同具體情景,在經(jīng)過未來情景構建、情景概率測算、情景內(nèi)容分析、收益額測算等步驟以后,式(1)中的FCFFt、A、r、t等變量均為已知數(shù),那么,按照第一種計算思路,引入情景概率(W)變量,直接對不同情景下的公司價值進行加權平均,則式(1)可變?yōu)椋?img src="https://cimg.fx361.com/images/2022/05/13/qkimagesckysckys201911ckys20191102-2-l.jpg"/>

2.情景分析法應用于公司估值的模型選擇。通過比較上述模型推導過程不難看出,只要r和n在不同情景下均保持一致,通過式(2)和式(3)得到的估值結果就會完全一樣,即兩種加權平均計算思路并無本質(zhì)差異,只是在操作步驟上存在計算順序的不同。此時,并不存在具體模型的選擇問題。

但是,這并不代表基于兩種加權平均計算思路構建的估值模型就是彼此相同。其關鍵在于r和n在不同情景下是否會存在不同取值。事實上,在構建未來不同具體情景時,公司收益額從評估時點發(fā)展至內(nèi)在穩(wěn)定狀態(tài),可能需要經(jīng)歷不同的時間長度,即公司在不同情景下的n可能并不相同。同理,公司在不同情景下所面臨的風險也往往不同,即不同情景下的r亦可能存在差異。

對此,若假設r和n在不同情景下均不相同,那么,通過式(2)和式(3)得到的估值結果勢必彼此不同,由式(3)得到的加權平均現(xiàn)金流甚至已不再適合采用不同的折現(xiàn)率和收益期進行折現(xiàn)。于是,基于第一種加權平均計算思路的估值模型[式(2)]成為優(yōu)先選擇的模型,式(2)相應變?yōu)椋?img src="https://cimg.fx361.com/images/2022/05/13/qkimagesckysckys201911ckys20191102-3-l.jpg"/>

其中:n1,n2,?,nm分別表示第1,2,…,m種情景下公司收益達到穩(wěn)定狀態(tài)的時間;r1,r2,…,rm分別表示第1,2,…,m種情景下在第一階段適用的折現(xiàn)率;r表示公司收益達到穩(wěn)定狀態(tài)后的折現(xiàn)率。

需要強調(diào)的是,參考Damodaran[3]的研究,將情景分析法應用于公司估值時,須注意雙倍計入風險等問題。“雙倍計入風險”意味著預期價值已經(jīng)被調(diào)整過風險,所以,潛在的相同風險可能被雙倍計入,或雙倍計入了與決策不相關的風險。應該看到,本文已經(jīng)通過不同情景下的收益額預測將公司可能面臨的不確定性風險考慮在內(nèi),如果再對折現(xiàn)率進行相應的情景分析并賦予不同權重,則可能存在重復性操作、雙倍計入風險的問題。因此,本文認為,在選擇情景分析法進行公司估值時,應考慮選用正常化的折現(xiàn)率[8]即公司收益達到穩(wěn)定狀態(tài)以后的折現(xiàn)率,作為不同情景下的折現(xiàn)率取值依據(jù),即r1=r2=…= rm=r。故式(4)可進一步變?yōu)椋?img src="https://cimg.fx361.com/images/2022/05/13/qkimagesckysckys201911ckys20191102-4-l.jpg"/>

綜上所述,論及情景分析法在公司估值中的模型構建及其選擇問題,直接對不同情景下公司價值進行加權平均的估值模型[式(5)]具有最廣泛的適用性,成為可供選擇采用的最佳模型。雖然本文只是以FCFF兩階段模型為例,探索情景分析法在公司估值中的具體模型及選擇問題,但如果繼續(xù)以收益法的其他模型進行分析,亦可形成類似結論。

(三)情景分析法應用于公司估值的難點分析

1.未來情景構建。構建公司估值的未來情景框架并形成不同具體情景,需要分別明確未來可能情景的數(shù)量及各自特征。此時,需要將宏觀經(jīng)濟、政策法規(guī)、技術進步等影響公司估值的關鍵外在驅(qū)動因素按照重要性和不確定性排序,總結形成未來情景框架,并依此形成不同的具體情景。這一環(huán)節(jié)對于公司估值的整體過程而言至關重要,涉及整個分析框架的合理性,并為后續(xù)的重要參數(shù)估計奠定基礎,將直接決定情景分析法的應用效果。因為情景分析法的評價標準主要就在于情景之間的連貫性、情景綜合性、不同情景的內(nèi)部相同性、情景新穎性、情景結構分析和邏輯基礎的嚴謹性。如果要滿足以上各項評價標準,難度很大。

2.情景概率測算。測算每種未來情景對應的概率,即分別度量式(5)中的“W1,W2,…,Wm”,需要通過描述各種具體情景,結合歷史信息與當前時點的因素特征、先兆事件,采用適當?shù)亩ㄐ曰蚨糠治龇椒ǎC合測算每種情景可能發(fā)生的概率。這一環(huán)節(jié)同樣是公司估值整體過程中的關鍵環(huán)節(jié),在很大程度上決定著整個分析框架及情景分析法估值結果的可靠度。對于這一問題,已有研究多是對各種未來情景的宏觀經(jīng)濟走勢、公司所屬行業(yè)發(fā)展趨勢等進行定性分析,繼而直接推測每種情景的發(fā)生概率。而如何綜合采用定性與定量分析估算每種情景發(fā)生的概率,并提高參數(shù)預測的合理性和可靠性,成為情景分析法的另一大難點環(huán)節(jié)。

三、情景分析法應用于公司估值的未來情景構建

在明確估值對象及相關背景、識別影響估值的內(nèi)部重要參數(shù)、確定影響估值的關鍵外在驅(qū)動因素以后,對于未來情景構建這一難點,本文擬從識別關鍵外在驅(qū)動因素、關鍵外在驅(qū)動因素排序、設置未來情景的數(shù)量、劃分不同情景的內(nèi)容、構建情景軸等方面探索解決路徑。

(一)關鍵外在驅(qū)動因素的識別

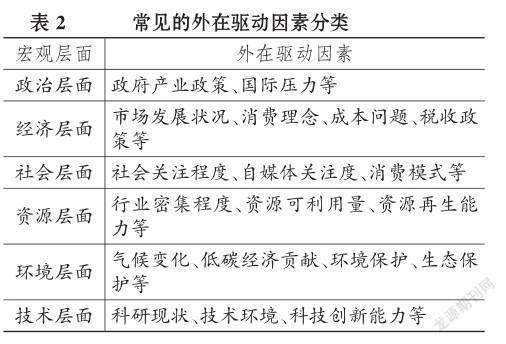

在識別外在驅(qū)動因素時,應盡可能全面地列出影響公司估值的關鍵外在驅(qū)動因素。前已述及,宏觀經(jīng)濟、政策法規(guī)、技術進步等是影響公司估值的常見外在驅(qū)動因素。以某能源公司為例,對其關鍵外在驅(qū)動因素的識別詳見表1。

通常情況下,關鍵外在驅(qū)動因素的識別和確定由專家討論分析確定,除此之外,也可以采用PEST分析、STEEP分析、PESTLE分析、波特五力分析等方法。以PESTLE分析為例,可以分別從政治、經(jīng)濟、社會、資源、環(huán)境、技術等方面進一步細化外在驅(qū)動因素。常見的外在驅(qū)動因素分類見表2。

(二)關鍵外在驅(qū)動因素排序

對于前期形成的外在驅(qū)動因素列表,按照重要性和不確定性排序,一般將關鍵外在驅(qū)動因素控制在五個以內(nèi),最重要、不確定性最強的因素成為首選因素。此排序環(huán)節(jié)可以借助平面直角坐標系進行,如圖1所示。

圖1中,落入第Ⅱ象限的因素是情景框架構建中最為關鍵的因素,其次是落入第Ⅱ象限和第Ⅲ象限的因素,最后是落入第Ⅳ象限的因素。當然,不同行業(yè)樣本公司的關鍵外在驅(qū)動因素可能相同,亦可能不同,需要針對具體公司進行具體分析。

此外,當驅(qū)動因素較多時,還可以采用重要性與不確定性矩陣對驅(qū)動因素進行排序。

(三)設置未來情景的數(shù)量

根據(jù)排序選擇的關鍵外在驅(qū)動因素構建情景時,一般需要篩選并設置2個(含)以上未來情景,例如雙情景、三情景、四情景、五情景等多種形式。在多數(shù)情況下,應用情景分析法所構建的項目未來情景的總數(shù)不超過5個,但在個別情況下,也不排除會根據(jù)具體需要而設計5個以上未來情景的可能。未來情景設置數(shù)量的多少,一般取決于經(jīng)排序選擇的關鍵外在驅(qū)動因素的數(shù)量。對于公司估值,這些情景應盡可能涵蓋目標公司估值涉及的各項關鍵估值參數(shù)與外在驅(qū)動因素。表3較為直觀地列示了常見的情景框架設計方案。

(四)劃分不同情景的內(nèi)容

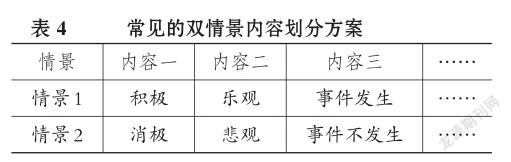

與設置未來情景的數(shù)量緊密相關的是,根據(jù)不同情景的各自特征,對其進行內(nèi)容劃分。這里以雙情景和三情景為例,進一步列舉常見的情景內(nèi)容劃分方案,詳見表4和表5。

根據(jù)表4,雙情景通常被劃分為情景1和情景2、積極情景和消極情景、樂觀情景和悲觀情景、事件發(fā)生情景和事件不發(fā)生情景等不同內(nèi)容。除了第一種劃分方法未體現(xiàn)具體情景特征,其他劃分方法中的兩種情景均是屬性分明、對立性較強。所以,雙情景分析更適用于關鍵外在驅(qū)動因素非常少的情形;并且在多數(shù)情況下,其中只有一個驅(qū)動因素是不確定性最強又最重要的。

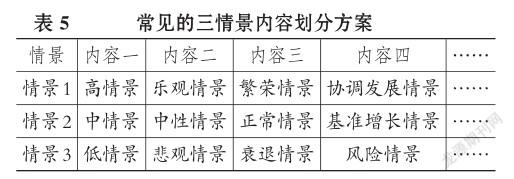

根據(jù)表5,三情景通常被劃分為情景1、情景2和情景3,分別包括高情景、中情景、低情景,樂觀情景、中性情景、悲觀情景,繁榮情景、正常情景、衰退情景,協(xié)調(diào)發(fā)展情景、基準增長情景、風險情景等不同內(nèi)容。顯然,相較于雙情景,三情景增加了一種處于中間地帶的情景,使三種情景之間的對立性有所減弱。這是因為涉及的關鍵外在驅(qū)動因素數(shù)量有所增加,或者不確定性最強又最重要的驅(qū)動因素并非是只有一個,從而降低了單一因素的重要性或不確定性。

可見,關鍵外在驅(qū)動因素的數(shù)量越少且其重要性和不確定性比重越大,需要設置的未來情景數(shù)量就越少,不同情景之間的對立性也就越強;反之,需要設置的未來情景數(shù)量越多,不同情景之間的對立性也越弱。

(五)構建情景軸

此處提出的“構建情景軸”,實際上是“設置未來情景的數(shù)量”和“劃分不同情景的內(nèi)容”的補充手段。因為公司未來情景的發(fā)展,主要取決于高重要性、高不確定性驅(qū)動因素之間的相互聯(lián)系,而通過情景軸可以將各種驅(qū)動因素聯(lián)動并構建公司的邏輯分析框架,有利于明確未來情景的數(shù)量和內(nèi)容。例如,假設借助平面直角坐標系,已經(jīng)從高重要性、高不確定性的驅(qū)動因素中選取宏觀經(jīng)濟、產(chǎn)業(yè)政策、技術進步這3種關鍵因素,那么在制定情景框架設計方案時,可以先對其構建不確定軸面。詳見圖2。

圖2中,軸面圓圈內(nèi)區(qū)域分別代表宏觀經(jīng)濟不景氣、產(chǎn)業(yè)政策中性、技術進步慢;靠近坐標軸指向的一端分別代表宏觀經(jīng)濟景氣、產(chǎn)業(yè)政策利好、技術進步快。據(jù)此根據(jù)三項驅(qū)動因素的特征設計情景框架,進而劃分好情景并描述其內(nèi)容。情景框架設計見表6。

四、情景分析法應用于公司估值的情景概率測算

對于情景概率測算這一難點,本文嘗試采用歷史財務信息分析法、概率樹分析法、交叉影響分析法等三種估算方法探索解決路徑。

(一)基于歷史財務信息測算未來情景的概率

歷史財務信息分析法,就是通過分析公司歷史年度財務信息,研究各年度收益增長率和測算其分布特征,并結合公司當前在整個經(jīng)濟周期中位于波峰、中段或波谷的階段分析,判斷未來走勢的概率分布。在測算各年度收益增長率的分布特征環(huán)節(jié)、評估人員選取以評估基準日為倒推起點的研究時段時,應盡可能涵蓋若干個完整的經(jīng)濟周期。不過,這種估算思路特別適用于周期性公司估值的情景概率測算,以及關鍵外在驅(qū)動因素非常少的情形,尤其是雙情景情形。

下文將結合一個公司估值案例對歷史財務信息分析法進行說明。X公司成立于1997年1月,是主營鋼鐵及爐料銷售的上市公司,評估基準日為2018年12月31日。經(jīng)預測,對X公司的未來發(fā)展趨勢適合采用雙情景進行分析,具體可劃分為樂觀情景和悲觀情景。如果X公司未來的平均凈利潤增長率大于零,則為樂觀情景;如果X公司未來的平均凈利潤增長率小于零,則為悲觀情景。參照劉樹成[9]的研究,從整體來看,我國經(jīng)濟平均以9年左右為一個周期。據(jù)此,假設2000~2017年我國恰好經(jīng)過兩個完整的經(jīng)濟周期。通過對X公司2000~2017年17個凈利潤增長率的可觀測值進行分析,發(fā)現(xiàn)其中53%為正值,47%為負值,詳見表7。

根據(jù)表7,可以判斷X公司未來發(fā)展處于樂觀情景的概率大致為53%,面臨悲觀情景的概率大致為47%。

(二)采用概率樹分析法測算未來情景概率

基于歷史財務信息測算未來情景的概率,多適用于關鍵外在驅(qū)動因素非常少的情形。當關鍵外在驅(qū)動因素較多時,可以采用概率樹分析法測算未來情景概率。概率分析,又稱風險分析,是通過研究各種不確定性因素發(fā)生不同變動幅度的概率分布及其對項目經(jīng)濟效益指標的影響,對項目可行性和風險性以及方案優(yōu)劣作出判斷的一種不確定性分析法。概率樹分析法則具體將各種不確定性因素之間的邏輯關系用一種稱為概率樹的樹形圖表示。

下文結合一個公司估值案例對概率樹分析法進行說明。

Y公司是以加工、銷售有色金屬為主業(yè)的上市公司。經(jīng)預測,影響Y公司估值的最關鍵外在驅(qū)動因素有兩個:宏觀經(jīng)濟發(fā)展水平和產(chǎn)業(yè)政策支持力度,假設兩個關鍵驅(qū)動因素之間相互獨立。通過進一步聘請專家對這兩項關鍵外在驅(qū)動因素的可能性做出合理假設判斷,并對每一種可能性進行賦值,宏觀經(jīng)濟未來可能呈現(xiàn)良好發(fā)展(中高速發(fā)展)和低速發(fā)展兩種情形,發(fā)生概率分別為60%和40%;產(chǎn)業(yè)政策未來可能呈現(xiàn)支持政策和中性政策兩種方向,發(fā)生概率分別為60%和40%。可見,Y公司適合采用四情景進行分析,具體可劃分為情景1、情景2、情景3和情景4。據(jù)此,繪制Y公司未來情景的概率樹分析圖,詳見圖3。

根據(jù)圖3,如果各關鍵驅(qū)動因素之間相互獨立,則可以將每個關鍵驅(qū)動因素的各種可能性概率與其他關鍵驅(qū)動因素的各種可能的概率分別相乘,進而組合計算得到未來各種情景的發(fā)生概率。測算結果如下:

1.情景1。宏觀經(jīng)濟以良好水平發(fā)展,并且有色金屬行業(yè)得到政府政策的支持,這是樂觀情景。將良好發(fā)展的宏觀經(jīng)濟和支持性產(chǎn)業(yè)政策的發(fā)生概率相乘,即60%×60%=36%。36%就是情景1發(fā)生的概率。

2.情景2。宏觀經(jīng)濟以良好水平發(fā)展,并且有色金屬產(chǎn)業(yè)政策保持中性,任其自然發(fā)展,這是次優(yōu)情景。將良好發(fā)展的宏觀經(jīng)濟和中性產(chǎn)業(yè)政策的發(fā)生概率相乘,即60%×40%=24%。24%就是情景2發(fā)生的概率。

3.情景3。宏觀經(jīng)濟以低速水平發(fā)展,并且有色金屬行業(yè)得到政府政策的支持,這是一般情景。將低速發(fā)展的宏觀經(jīng)濟和支持性產(chǎn)業(yè)政策的發(fā)生概率相乘,即40%×60%=24%。24%就是情景3發(fā)生的概率。

4.情景4。宏觀經(jīng)濟以低速水平發(fā)展,并且有色金屬產(chǎn)業(yè)政策保持中性,任其自然發(fā)展,這是悲觀情景。將低速發(fā)展的宏觀經(jīng)濟和中性產(chǎn)業(yè)政策的發(fā)生概率相乘,即40%×40%=16%。16%就是情景4發(fā)生的概率。

因此,Y公司未來情景1、情景2、情景3和情景4的發(fā)生概率分別為36%、24%、24%和16%。以上是關鍵外在驅(qū)動因素為2個的四情景情形下的公司估值案例分析,概率樹分析法亦可被用于情景設置更為復雜、關鍵外在驅(qū)動因素更多的公司估值與決策。

(三)采用交叉影響分析法測算未來情景概率

概率樹分析法是假設各外在驅(qū)動因素之間相互獨立的一種理想化的概率測算方法。事實上,許多外在驅(qū)動因素的變動具有關聯(lián)性,某一驅(qū)動因素的變動可能導致其他驅(qū)動因素發(fā)生變動。當外在驅(qū)動因素之間存在關聯(lián)關系時,可以嘗試進一步引入交叉影響分析法。交叉影響分析法作為一種系統(tǒng)預測技術,于1968年由海沃德(Hayward)和戈登(Gordon)首先提出。該方法綜合了專家調(diào)查法、主觀概率法、因果分析、蒙特卡羅模擬等一系列預測技術,以確定一組目標的相互影響程度及未來發(fā)生的概率。因此,本文可以利用交叉影響分析法對公司估值的關鍵外在驅(qū)動因素之間的關聯(lián)關系進行分析,并對關鍵外在驅(qū)動因素的初始概率進行修正,再通過概率樹分析法計算未來情景的概率。下面分別對基于蒙特卡羅模擬的交叉影響分析、基于馬爾科夫鏈的交叉影響分析、基于貝葉斯規(guī)則的交叉影響分析進行應用模擬。

1.基于蒙特卡羅模擬的交叉影響分析。根據(jù)交叉影響分析法的思路,當一種驅(qū)動因素事件發(fā)生時,在一定程度上會影響到其他驅(qū)動因素事件發(fā)生的概率,此時可以根據(jù)式(6)對各因素交叉影響下的事件發(fā)生概率進行修正。但由于一次性修正后的概率準確度仍然有限,所以可以繼續(xù)使用蒙特卡羅模擬技術對其進行調(diào)整。

其中:Pn表示某驅(qū)動因素事件發(fā)生前,第n個驅(qū)動因素事件發(fā)生的初始概率值;KSn表示第n個驅(qū)動因素事件受該驅(qū)動因素事件的影響方向和程度;Pn則為該驅(qū)動因素事件發(fā)生后第n個驅(qū)動因素事件發(fā)生的修正概率值。這里繼續(xù)以Y公司估值為例對基于蒙特卡羅模擬的交叉影響分析進行說明。

(1)假設宏觀經(jīng)濟發(fā)展水平和產(chǎn)業(yè)政策支持力度這兩個關鍵外在驅(qū)動因素之間具有關聯(lián)性。除此之外,其他預測信息保持不變,即宏觀經(jīng)濟良好發(fā)展(事件A1)的初始概率為60%,產(chǎn)業(yè)政策支持(事件A2)的初始概率為60%。

(2)專家根據(jù)因素交叉影響程度參照表(詳見表8),對Y公司關鍵外在驅(qū)動因素事件的KS值進行評分,由此整理得到事件A1和事件A2之間的相互影響方向和程度,詳見表9。

從表9可知,當事件A1發(fā)生時,對事件A2有50%的正向影響;當事件A2發(fā)生時,對事件A1也有20%的較弱的正向影響。

(3)參考任海英等[10]的研究,按照以下步驟,利用式(6)和蒙特卡羅模擬實驗進一步計算事件A1和事件A2發(fā)生的修正概率。

第一,從其他因素事件集合中隨機選取某一事件,根據(jù)0~99隨機數(shù)表,將隨機數(shù)與因素事件發(fā)生的初始概率相比較。如果隨機數(shù)小于或等于事件發(fā)生的概率,則假設該事件發(fā)生,需要對其他事件的發(fā)生概率進行修正;反之,則假設該事件不發(fā)生,并保持其他事件的發(fā)生概率不變。在本案例第一次模擬中,假設隨機選取出事件A1,且隨機數(shù)為49,位于0~60區(qū)間內(nèi),則認定事件A1發(fā)生,并修正事件A2的發(fā)生概率P2,得到P2=0.60+0.50×0.60×(1-0.60)= 0.72。當然,如果隨機數(shù)不在0~60區(qū)間內(nèi),則說明事件A1不發(fā)生,不需要對P2進行調(diào)整。

第二,再次從其他因素事件集合中隨機選取某一事件,按照更新后事件發(fā)生的概率重復以上步驟。在本案例中,繼續(xù)選擇事件A2,假設隨機數(shù)為53,位于0~72區(qū)間內(nèi),所以認定事件A2發(fā)生,同樣的修正事件A1的發(fā)生概率P1,得到P1=0.60+0.20×0.60×(1-0.60)=0.648。與上述分析相似,如果隨機數(shù)不在0~72區(qū)間內(nèi),則說明事件A2未發(fā)生,不需要對P1進行調(diào)整。

第三,重復以上兩個步驟,對因素事件集合中的所有事件都進行一次判斷——發(fā)生或者不發(fā)生,至此,完成一次模特卡羅模擬實驗。在本案例中,因為只有2個因素事件,所以已經(jīng)完成一次模擬。

第四,重復以上三個步驟,進行x次蒙特卡羅模擬實驗,并采用整個過程中各因素事件發(fā)生的頻率作為事件發(fā)生的最終修正概率。即在x次實驗中,如果某一因素事件發(fā)生的次數(shù)為m,則認為其發(fā)生的修正概率為:

一般來說,需要經(jīng)過1000次以上的模擬實驗才能形成精確度較高的結果,因此有必要借助計算機軟件進行模擬操作。在本案例中,僅以100次模擬實驗為例進行簡要說明。例如,通過100次蒙特卡羅模擬,事件A1發(fā)生了61次,事件A2發(fā)生了63次。則P1= 0.61,P2=0.63。即事件A1和事件A2發(fā)生的修正概率分別為61%和63%。

(4)將因素事件的修正概率值應用于前文介紹的概率樹分析法,進而測算公司估值的未來情景概率。對于Y公司,在考慮到不同關鍵外在驅(qū)動因素間的關聯(lián)性后,宏觀經(jīng)濟未來可能呈現(xiàn)良好發(fā)展和低速發(fā)展的發(fā)生概率分別為61%和39%;產(chǎn)業(yè)政策未來可能呈現(xiàn)支持政策和中性政策兩種方向的發(fā)生概率分別為63%和37%。由此,通過概率樹分析法計算得到未來情景1、情景2、情景3和情景4的發(fā)生概率分別為38.43%、22.57%、24.57%和14.43%。需要說明的是,隨著模擬試驗次數(shù)的增加,這一估算結果還會有變動的空間。

2.基于馬爾科夫鏈的交叉影響分析法。許多學者嘗試對傳統(tǒng)交叉影響分析法提出改進方案,以求簡化復雜的計算過程。其中,將馬爾科夫決策分析方法與交叉影響分析法相結合可視為一種相對有效的概率修正方法[11]。馬爾科夫預測模型,是根據(jù)事件目前的狀況預測未來各個時刻變動狀況的一種方法,其原始模型是馬爾科夫鏈。馬爾科夫鏈的基本特征是在時間序列上具有無記憶性,即事物發(fā)展的當前狀態(tài)僅與較前一個時間段所處的狀態(tài)相關,而對更早的時間沒有依賴性。基于馬爾科夫鏈的交叉影響分析法的核心,則是將各情景下的初始概率和各情景之間的條件概率,轉(zhuǎn)化為馬爾科夫狀態(tài)的初始概率和一步狀態(tài)轉(zhuǎn)移概率。

本文將需要預測的公司估值的所有外在驅(qū)動因素看作一個整體,將各個驅(qū)動因素事件的概率占全部驅(qū)動因素事件的概率之和的比重組成矩陣,用P表示;再將因素事件發(fā)生的初始概率轉(zhuǎn)化為馬爾科夫鏈下的初始概率p(0),P則作為馬爾科夫鏈的一步轉(zhuǎn)移概率矩陣;經(jīng)預測分析,第n次實驗后穩(wěn)定狀態(tài)的矩陣可以由式(8)得到,P(n)即為經(jīng)過調(diào)整后的各驅(qū)動因素事件發(fā)生概率的占比;然后,將初始概率之和與穩(wěn)定狀態(tài)矩陣相乘,由式(9)便可以得到最終的修正概率。

(4)將此修正概率值同樣應用于概率樹分析法,計算得到Y公司估值的未來情景1、情景2、情景3和情景4的發(fā)生概率,分別為35.98%、22.54%、25.50%和15.98%。

3.基于貝葉斯規(guī)則的交叉影響分析法。貝葉斯規(guī)則也提供了一種計算概率的方法,具體是先對未知參數(shù)的先驗信息與樣本信息進行綜合,再根據(jù)貝葉斯公式計算得到后驗信息,為情景概率測算提供了另一思路[12]。該思路需要基于先前財務數(shù)據(jù)或主觀判斷的起點概率(初始概率),結合新的信息(特征向量)不斷調(diào)整(后驗概率),其中的特征向量便是通過因素間的交叉影響強度矩陣分析得到。比較具有代表性的巴特爾研究所的BASIC方法便基于此而產(chǎn)生,其可通過IFS軟件實現(xiàn)計算。

下面將參考Y公司估值案例信息,對基于貝葉斯規(guī)則的交叉影響分析進行說明。其中,公司預測信息和驅(qū)動因素事件的初始概率取值與上例相同,但為了更好地演示基于貝葉斯規(guī)則的交叉影響分析過程,此處各因素事件互相影響的情況具有不同假定條件,即其間存在正面(+)、負面(-)和無影響(0)等三種情況,并以此構建交叉影響強度矩陣,如表11所示。

利用和積法計算特征向量,得到特征向量WT=[0.28 0.24 0.22 0.26]T。

(3)利用“初始概率×特征向量”計算出后驗概率,再通過計算同一驅(qū)動因素在不同事件內(nèi)容下的后驗概率占比求得相應的修正概率。計算結果如表12所示。

(4)將此修正概率值同樣應用于概率樹分析法,可以計算得到Y公司估值的未來情景1、情景2、情景3和情景4的發(fā)生概率,分別為35.84%、28.16%、20.16%和15.84%。

五、結論

情景分析法為高度不確定性下的公司估值提供了新思路,其特別適用于增長性公司的估值和周期性公司的估值。本文系統(tǒng)地剖析了情景分析法在公司估值中的應用思路、模型選擇、情景構建和概率測算等關鍵問題,并結合案例進行模擬演示,希冀為公司估值的方法選擇和實務操作提供參考。研究結論如下:

情景分析法在公司估值中的應用思路可體現(xiàn)為七個步驟:①明確估值對象及相關背景;②識別影響估值的內(nèi)部重要參數(shù);③確定影響估值的關鍵外在驅(qū)動因素;④構建公司估值的未來情景框架并形成不同具體情景;⑤測算每種未來情景對應的概率;⑥分析標的公司在每種情景下的具體估值參數(shù);⑦通過加權平均計算得到公司估值結果。

通過對情景分析法應用于公司估值的兩種加權平均計算思路的比較,發(fā)現(xiàn)只要折現(xiàn)率和達到收益穩(wěn)定狀態(tài)的時間在不同情景下均保持一致,這兩種計算思路并無本質(zhì)差異,只是在操作步驟上存在計算順序的不同。但是,直接對不同情景下公司價值進行加權平均所構建的估值模型具有更廣泛的適用性,應被視為優(yōu)先選擇的模型。

未來情景構建和情景概率測算是情景分析法應用于公司估值的兩大難點環(huán)節(jié)。對于第一個難點環(huán)節(jié),建議從識別關鍵外在驅(qū)動因素、關鍵外在驅(qū)動因素排序、設置未來情景數(shù)量、劃分不同情景內(nèi)容、構建情景軸等方面構建未來情景;對于第二個難點環(huán)節(jié),建議采用歷史財務信息分析法、概率樹分析法、交叉影響分析法等估算方法測算情景概率。其中,交叉影響分析法可進一步細分為基于蒙特卡羅模擬的交叉影響分析、基于馬爾科夫鏈的交叉影響分析、基于貝葉斯規(guī)則的交叉影響分析等三種思路,這三種思路都在一定程度上有助于對公司估值的未來情景概率進行判斷。

主要參考文獻:

[1]陳蕾..周期性公司估值問題研究述評[J]..首都經(jīng)濟貿(mào)易大學學報,2015(1):122~128..

[2]Koller T.,Goedhart M.,Wessels D.等著.高健,魏平,朱曉龍等譯..價值評估:公司價值的衡量與管理[M]..北京:電子工業(yè)出版社,2007:535,558,569..

[3]Aswath Damodaran著..李必龍,李羿,郭海等譯..估值:難點、解決方案及相關案例[M]..北京:機械工業(yè)出版社,2013:51~60..

[4] Massari M.,Gianfrate G.,Zanetti L.. Corporate Valuation-Measuring the Value of Companies in Turbulent Times[M]..London:John Wiley & Sons,Inc.,2016:125~150..

[5]吳月琴,馮耕中..新興行業(yè)中的企業(yè)價值評估——現(xiàn)金流量貼現(xiàn)法的應用[J]..情報雜志,2002(10):29~30..

[6]郜志宇..經(jīng)濟劇烈波動條件下礦業(yè)企業(yè)價值評估研究——以鐵礦企業(yè)為例[D]..北京:中國地質(zhì)大學(北京),2011..

[7]陳小偉..基于中國遠洋的周期性行業(yè)企業(yè)價值評估研究[D]..杭州:浙江財經(jīng)大學,2014..

[8]陳蕾,于田..周期性公司正常化估值的理論框架與模型構建[J]..財會月刊,2018(17):51~56..

[9]劉樹成..新中國經(jīng)濟增長60年曲線的回顧與展望——兼論新一輪經(jīng)濟周期[J]..經(jīng)濟學動態(tài),2009(10):3~10..

[10]任海英,楊琪..用CIA方法對技術預見模式的探討[J]..科學學與科學技術管理,2009(1):5~8..

[11]昌杰..對交叉影響法的改進[J]..重慶工商大學學報(社會科學版),1990(2):16~22..

[12]婁偉..情景分析理論與方法[M]..北京:社會科學文獻出版社,2012:208~209..

作者單位:1.首都經(jīng)濟貿(mào)易大學財政稅務學院,北京100070;2.畢馬威華振會計師事務所,北京100006;3.貴州財經(jīng)大學商務學院會計系,貴州惠水550600