經(jīng)濟(jì)轉(zhuǎn)型期的“口紅效應(yīng)”效力性分析

2019-09-10 07:22:44顧晨駿

環(huán)球市場(chǎng) 2019年6期

顧晨駿

摘要:本文以中歐兩大市場(chǎng)的電影和游戲行業(yè)為研究樣本,從實(shí)證計(jì)量、經(jīng)濟(jì)理論、現(xiàn)實(shí)基礎(chǔ)三個(gè)角度確認(rèn)了泛娛樂行業(yè)的周期特性,證明了該行業(yè)在經(jīng)濟(jì)轉(zhuǎn)型期并不存在“口紅效應(yīng)”。

關(guān)鍵詞:口紅效應(yīng);泛娛樂行業(yè);周期性

“口紅效應(yīng)”指的是因經(jīng)濟(jì)蕭條而導(dǎo)致口紅熱賣的一種有趣的經(jīng)濟(jì)現(xiàn)象,也叫”{氏價(jià)產(chǎn)品偏愛趨勢(shì)”。每當(dāng)經(jīng)濟(jì)不景氣,人們會(huì)更多地購(gòu)買廉價(jià)奢侈品,口紅雖非生活必需品,卻兼具了廉價(jià)和粉飾的特性,能給消費(fèi)者帶來心理慰藉。這個(gè)經(jīng)濟(jì)學(xué)現(xiàn)象在上世紀(jì)30年代美國(guó)經(jīng)濟(jì)大蕭條時(shí)期首次被提出,在2008年全球金融危機(jī)的美國(guó)化妝品市場(chǎng)上得到進(jìn)一步印證。但它在泛娛樂行業(yè)中是否適用,這個(gè)問題值得關(guān)注。中國(guó)目前正經(jīng)歷經(jīng)濟(jì)轉(zhuǎn)型,面臨經(jīng)濟(jì)增速放緩的壓力和不確定性。這種環(huán)境下以游戲、電影為代表的泛娛樂行業(yè)是否可以逆勢(shì)迎來一波增長(zhǎng),驗(yàn)證經(jīng)濟(jì)轉(zhuǎn)型期的“口紅效應(yīng)”效力性問題具有現(xiàn)實(shí)意義。

我們以季度為單位選取中歐電影票房和游戲行業(yè)收入以及中國(guó)、歐盟兩大經(jīng)濟(jì)體各季度GDP、可支配收入、PMI等宏觀經(jīng)濟(jì)指標(biāo)納入計(jì)量考核,通過回歸分析中的R2和P值來驗(yàn)證“口紅效應(yīng)”的有效性。前者R2是一個(gè)說服力指標(biāo),體現(xiàn)了自變量對(duì)因變量的解釋能力,數(shù)值越接近1,線性關(guān)系越完美,說服力越強(qiáng);后者P值是一個(gè)可能性指標(biāo),P值越小,自變量與因變量之間存在線性關(guān)系的可能性越大。在一般學(xué)術(shù)規(guī)范中,P值小于0.05才會(huì)有統(tǒng)計(jì)顯著性意義。

通過Box Office Mojo平臺(tái),我們可以獲得權(quán)威的全球電影票房的統(tǒng)計(jì)數(shù)據(jù),從中摘選出歐洲的部分。代入數(shù)據(jù)后,電影票房收入與GDP的線性關(guān)系幾乎不存在——R2為0.01,喪失了基本說服力;P值約為0.6,統(tǒng)計(jì)顯著性不成立。因此以季度為統(tǒng)計(jì)口徑,歐洲電影行業(yè)是非周期性的。(見表1)

歐洲游戲行業(yè)的季度數(shù)據(jù)比較難找,為保持統(tǒng)一尺度兼顧數(shù)據(jù)的連續(xù)和權(quán)威,筆者選取了四家歐洲大型游戲公司的季度收入數(shù)據(jù)替代行業(yè)數(shù)據(jù):Supercell,King,Gameloft和Rovioa在使用上述代理變量后,可以得到如下結(jié)論:歐洲游戲行業(yè)的營(yíng)收和各宏觀經(jīng)濟(jì)指標(biāo)——GDP總量、人均可支配收入、PMI等線性相關(guān)性均不存在,統(tǒng)計(jì)顯著性也同樣幾乎不存在。因此歐洲游戲行業(yè)也是非周期性的,僅有一個(gè)例外——社會(huì)平均工作時(shí)薪。

我們的統(tǒng)計(jì)分析顯示:以季度為統(tǒng)計(jì)口徑,歐洲游戲行業(yè)收入與社會(huì)平均工作時(shí)薪有一定的線性關(guān)系,P值僅為0.02,達(dá)到了統(tǒng)計(jì)顯著水平。但遺憾的是,R2也僅僅維持在了0.1左右的水平上。簡(jiǎn)而言之,游戲行業(yè)收入的波動(dòng)只有10%是由平均工作時(shí)薪的變化所帶來的。這和人們的生活經(jīng)驗(yàn)是相符的:當(dāng)平均時(shí)薪提高,消費(fèi)者可支配收入增加,但也只會(huì)把其中一小部分(比如10%)投入到游戲消費(fèi)中去。

接著考察中國(guó)電影和游戲市場(chǎng)。我們可通過藝恩網(wǎng)查到國(guó)內(nèi)電影票房收入的歷史數(shù)據(jù)。和上述統(tǒng)計(jì)方法一樣,我們將電影票房收入與各項(xiàng)宏觀指標(biāo)(如GDP總量、人均可支配收入、PMI等)進(jìn)行了回歸分析,我們發(fā)現(xiàn):以上幾組數(shù)據(jù)之間的線性關(guān)系幾乎都不成立,只有一個(gè)指標(biāo)是例外——城鎮(zhèn)居民失業(yè)率。

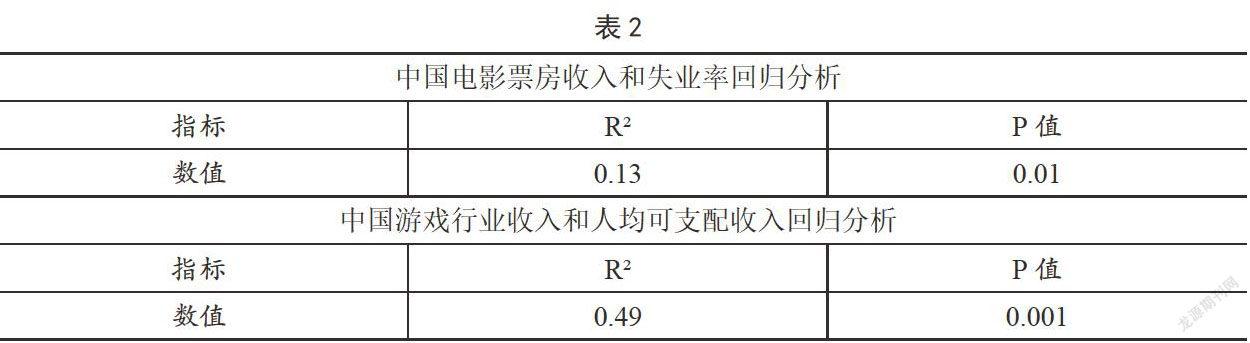

回歸分析顯示:中國(guó)電影票房收入指標(biāo)與城鎮(zhèn)居民失業(yè)率的相關(guān)性在統(tǒng)計(jì)一上非常顯著,P值僅有0.01;這也就意味著失業(yè)人口越多,國(guó)內(nèi)票房收入增加得越快。但另一個(gè)指標(biāo)R2的值僅有0.13,這可以解釋為電影票房增長(zhǎng)的所有因素中,只有13%是失業(yè)率上升帶來的。我們覺得這種線性關(guān)系可能只是一種巧合。因?yàn)橹袊?guó)城鎮(zhèn)失業(yè)率統(tǒng)計(jì)覆蓋面并不寬,數(shù)據(jù)的區(qū)間波動(dòng)也很小,很可能導(dǎo)致了某種“假線性”。無論如何,總體上我們可以認(rèn)定中國(guó)電影行業(yè)是非周期性行業(yè)。(見表2)

我們采用艾瑞咨詢發(fā)布的行業(yè)報(bào)告作為中國(guó)游戲行業(yè)的統(tǒng)計(jì)數(shù)據(jù)源。通過回歸分析,我們發(fā)現(xiàn):以季度為統(tǒng)計(jì)單位,中國(guó)游戲行業(yè)收入與GDP,人均可支配收入、PMI均存在線性關(guān)系,且統(tǒng)計(jì)顯著性均很高,P值均甚至接近于0,多個(gè)數(shù)據(jù)互相印證了這種相關(guān)性之強(qiáng)。與人均可支配收入的R2也接近0.5——游戲行業(yè)的營(yíng)收變化一半左右是由居民收入變化所帶來的,這種解釋能力已經(jīng)相當(dāng)不錯(cuò)。簡(jiǎn)而言之,中國(guó)游戲行業(yè)是一個(gè)不折不扣的強(qiáng)周期性行業(yè)!

通過上述分析,從實(shí)證上我們證明了:中歐市場(chǎng)上,以電影和游戲?yàn)榇淼姆簥蕵沸袠I(yè)的“口紅效應(yīng)”均被證偽。考慮到一些細(xì)分行業(yè)如視頻、直播、電子閱讀等的數(shù)據(jù)獲取難度或歷史數(shù)據(jù)沉淀量,暫時(shí)沒有將其納入此次研究范圍,這也正是本研究的局限所在。

接下來我們?cè)購(gòu)睦碚摵蛯?shí)踐的角度,進(jìn)一步探討決定泛娛樂行業(yè)周期性的背后邏輯到底是什么。

經(jīng)典的需求收入彈性理論中,有一種商品的需求會(huì)隨著經(jīng)濟(jì)的下行而增長(zhǎng)——低檔品,即收入彈性小于0的商品。一般而言,經(jīng)濟(jì)學(xué)家認(rèn)為方便面、榨菜、速凍食品等低端生活用品是低檔品;甚至廣義上特價(jià)折扣店、無抵押消費(fèi)信貸也算作低檔品。像電影和游戲這樣的泛娛樂行業(yè)產(chǎn)品是否是低檔品?如果是,那么隨著人均收入的上升,它們的需求理應(yīng)下降,但這在中歐兩個(gè)市場(chǎng)的歷史統(tǒng)計(jì)中均從未出現(xiàn)過。那么,它們只可能是正常商品,即收入彈性大于0;或者是奢侈品,即收入彈性大于1,一旦收入有所增加,需求量就會(huì)劇增。

現(xiàn)實(shí)生活中,無論是一線生產(chǎn)的藍(lán)領(lǐng)從業(yè)者還是互聯(lián)網(wǎng)、通信、金融等高新高薪職員,都面臨著大量生活必需開支和家庭經(jīng)濟(jì)壓力。現(xiàn)存的免費(fèi)娛樂方式已有很多,休閑并不一定需要花錢,故電影、游戲符合“口紅效應(yīng)”的現(xiàn)實(shí)基礎(chǔ)也不存在。

上面的闡述已經(jīng)說明了“口紅效應(yīng)”在經(jīng)濟(jì)學(xué)理論和現(xiàn)實(shí)基礎(chǔ)上無法成立的原因。接下來我們還要看看相比歐洲市場(chǎng),我國(guó)泛娛樂行業(yè)為什么更難存在所謂的“口紅效應(yīng)”。

電影消費(fèi)中實(shí)際用戶和付費(fèi)人群是重合的。無論演員、導(dǎo)演、影片質(zhì)量、片源,電影票價(jià)格都大致相仿,只因影院區(qū)位、放映時(shí)間、放映技術(shù)和票房補(bǔ)貼存在略微差異。“電影模式”產(chǎn)業(yè)下的盈利依靠的是低價(jià)高頻的“積少成多”式消費(fèi)實(shí)現(xiàn)的。

而游戲模式消費(fèi)場(chǎng)景中,則不一定人人付費(fèi),運(yùn)營(yíng)方也不會(huì)驅(qū)逐免費(fèi)玩家。典型的重度網(wǎng)游甚至存在付費(fèi)用戶“金字塔”模型:最頂層是“大R玩家”,人均ARPI值高,占據(jù)游戲收入的大頭,成員多為企業(yè)主、富二代;中層是“中R/小R玩家”,構(gòu)成整體收入的中堅(jiān)力量,大部分是高收入的金領(lǐng);底層是普通玩家,數(shù)量龐大,偶爾小額充值,更多的是完全零付費(fèi)。按某款月流水3億元的 MMORPG網(wǎng)絡(luò)游戲?yàn)槔杖敕植几吔冢簬装賯€(gè)大R玩家提供1億,幾萬個(gè)中R/小R玩家提供1.5億,上百萬普通玩家提供剩下的0.5億。

經(jīng)濟(jì)增速放緩后,會(huì)對(duì)游戲付費(fèi)用戶“金字塔”造成什么影響呢?頂端和中層的玩家因資產(chǎn)價(jià)值縮水,受到直接沖擊,被迫減少游戲消費(fèi)支出。底層的普通玩家有可能比平時(shí)稍微多花一點(diǎn),在游戲中尋找精神慰藉。這也是理論上“口紅效應(yīng)”所期待的部分。但實(shí)際情況是,大眾玩家本來就不是游戲營(yíng)收的主要來源,他們?cè)黾拥闹С霾⒉荒艿窒皟煞N玩家的支出縮減。

要判斷某種泛娛樂行業(yè)在經(jīng)濟(jì)下行周期會(huì)受到多大影響,我們首先要看它的收費(fèi)模式是更趨向于電影的“積少成多”還是游戲的“金字塔”,以及其他免費(fèi)娛樂對(duì)它的可替代性有多強(qiáng)。我們認(rèn)為,電影、視頻、音樂等受周期性的影響較小,而游戲、直播受周期性影響會(huì)大一些。

綜上所述,我們可以歸納出以下結(jié)論:

1.以季度為統(tǒng)計(jì)口徑,歐洲電影和游戲均具有非周期性特性,中國(guó)電影行業(yè)是非周期性的,而中國(guó)游戲行業(yè)則是強(qiáng)周期性的。但無論如何,其中任何一個(gè)都不存在反周期的特性——即中歐市場(chǎng)的泛娛樂行業(yè)都不存在所謂“口紅效應(yīng)”。

2.中國(guó)游戲行業(yè)的強(qiáng)周期性來源于行業(yè)收入與人均可支配收入的強(qiáng)相關(guān),而電影行業(yè)收入因?yàn)槿狈@樣的強(qiáng)相關(guān)而成為非周期行業(yè)。我國(guó)泛娛樂行業(yè)不能期待在經(jīng)濟(jì)轉(zhuǎn)型期中因“口紅效應(yīng)”為企業(yè)發(fā)展帶來額外紅利。

3.對(duì)于非周期性的電影行業(yè)需要通過引進(jìn)高質(zhì)量大片、大力普及放映新技術(shù)(IMAX、巨幕、杜比等)、完善院線服務(wù)等措施來形成行業(yè)“護(hù)城河”,與其他免費(fèi)娛樂方式形成差異化競(jìng)爭(zhēng);針對(duì)強(qiáng)周期性的游戲行業(yè),廠商應(yīng)將資源聚焦于電競(jìng)、休閑、點(diǎn)卡/買斷制等收入更依賴普通玩家的幾類游戲,而減少對(duì)“土豪玩家”依賴嚴(yán)重的MMORPG、卡牌類型游戲的資源投入。