東方航空關鍵財務指標分析

2019-09-10 07:22:44李明

環(huán)球市場 2019年2期

李明

摘要:財務報表是反應企業(yè)某一時間點資產(chǎn)負債狀況及某一時間段企業(yè)經(jīng)營成果的會計報表,通過對企業(yè)關鍵財務指標的分析,可以對其償債能力、運營能力、盈利能力等作出初步判斷。本文通過收集中國東方航空股份有限公司2013年度、2014年度、2015年度、2016年度、2017年度已公開的財務數(shù)據(jù),結(jié)合行業(yè)發(fā)展現(xiàn)狀及趨勢,針對其償債能力、運營能力及盈利能力進行了縱向?qū)Ρ龋x取了南方航空、海航控股同期財務指標進行了橫向?qū)Ρ龋云谀軌蜉^為全面的反應東方航空在2013-2017年5年關鍵財務指標的變化以及其運營、盈利等能力在國內(nèi)航空運輸業(yè)同類企業(yè)中所處之相對水平。

關鍵詞:東方航空;航空運輸;財務指標;南方航空;海航控股

中國東方航空股份有限公司(以下簡稱“東方航空”或“公司”),A股票代碼:600115(H股代碼00670),總部位于上海,系中國國有控股三大航空公司之一,公司于1997年分別在紐約、香港、上海證券交易所掛牌上市,是中國民航首家三地上市的航空公司。

截至2017年末,公司共運營客運飛機637架,主力機型平均機齡約5.5年,是全球大型網(wǎng)絡航企中最年輕、最精簡的機隊之一,公司航線網(wǎng)絡通達全球,2017年旅客運輸量超過1.1億人次。

一、行業(yè)狀況及企業(yè)業(yè)務概況

(一)行業(yè)現(xiàn)狀

1.近年來國家持續(xù)推進“一帶一路”倡議、京津冀協(xié)同發(fā)展、長江經(jīng)濟帶等對外開放和發(fā)展新戰(zhàn)略,為航空運輸業(yè)帶來了新的發(fā)展機遇;同時隨著經(jīng)濟結(jié)構(gòu)優(yōu)化升級,居民人均可支配收入有望進一步增長,居民航空出行需求和支付能力顯著提升,預計“十三五”期間航空運輸總周轉(zhuǎn)量和旅客運輸量年均增長水平將保持兩位數(shù)。

2.國內(nèi)外航空運輸業(yè)競爭激烈。在中短程航線方面,過去十五年快速成長的低成本航空公司積極搶占市場份額;高鐵提速和網(wǎng)絡擴張強化了其在中短程運輸中的替代效應。在遠程航線方面,國際大型航空公司加速引進新型飛機,長期看好亞太地區(qū)市場,加速開通跨洲際航班。

3.在機遇與競爭并存的格局之下,行業(yè)發(fā)展呈現(xiàn)出如下趨勢:國際大型航空公司的優(yōu)勢地位不斷加強,聯(lián)盟合作和聯(lián)合經(jīng)營不斷擴大;低成本航空保持快速增長勢頭,傳統(tǒng)的航空公司不斷涉足低成本航空領域,混合經(jīng)營模式成為大型航空企業(yè)發(fā)展的新趨勢;傳統(tǒng)貨運航空的發(fā)展受到較大沖擊,跨境電子商務的興起為傳統(tǒng)航空貨運轉(zhuǎn)型提供了機遇;非航收入正成為航空公司利潤的重要來源。

(二)公司主要業(yè)務

公司主要業(yè)務范圍為:國內(nèi)和經(jīng)批準的國際、地區(qū)航空客、貨、郵、行李運輸業(yè)務及延伸服務;通用航空業(yè)務;航空器維修;航空設備制造與維修;國內(nèi)外航空公司的代理業(yè)務;與航空運輸有關的其他業(yè)務;保險兼業(yè)代理服務;電子商務;空中超市;商品批發(fā)、零售。

為適應競爭,公司正加快從傳統(tǒng)航空承運人向現(xiàn)代航空綜合服務集成商的轉(zhuǎn)型,圍繞上海核心樞紐和昆明、西安區(qū)域樞紐,依托天合聯(lián)盟合作平臺構(gòu)建起延伸至177個國家、1,074個目的地的航空運輸網(wǎng)絡,為全球旅客和客戶提供優(yōu)質(zhì)便捷的航空運輸及延伸服務。

二、重要會計政策變更

(一)根據(jù)《財政部關于修訂印發(fā)一般企業(yè)財務報表格式的通知》(財會[2017]30號)要求,公司在利潤表中的“營業(yè)利潤”項目之上單獨列報“資產(chǎn)處置收益”項目,原在“營業(yè)外收入”和“營業(yè)外支出”的部分非流動資產(chǎn)處置損益,改為在“資產(chǎn)處置收益”中列報;公司相應追溯重述了比較利潤表。該會計政策變更對合并及公司凈利潤和股東權(quán)益無影響。

(二)根據(jù)《關于印發(fā)修訂(企業(yè)會計準則第16號——政府補助)的通知》(財會[2017]15號)要求,公司在利潤表中的“營業(yè)利潤”項目之上單獨列報“其他收益”項目,與企業(yè)日常活動相關的政府補助由在“營業(yè)外收入”中列報改為在“其他收益”中列報;按照該準則的銜接規(guī)定,公司對2017年1月I日前存在的政府補助采用未來適用法處理,對該日至該準則施行日(2017年6月12日)之間新增的政府補助根據(jù)本準則進行調(diào)整。2017年度和2016年度的“其他收益”、“營業(yè)利潤”以及“營業(yè)外收入”項目列報的內(nèi)容有所不同,但對2017年度和2016年度合并及公司凈利潤無影響。

(三)根據(jù)《關于印發(fā)<企業(yè)會計準則第42號一一持有待售的非流動資產(chǎn)、處置組和終止經(jīng)營>的通知》(財會[2017]13號)要求,公司在利潤表中的“凈利潤”項目之下新增“持續(xù)經(jīng)營凈利潤”和“終止經(jīng)營凈利潤”項目,分別列示持續(xù)經(jīng)營損益和終止經(jīng)營損益;按照該準則的銜接規(guī)定,公司對2017年5月28日存在的終止經(jīng)營,采用未來適用法處理。

三、關鍵財務指標分析

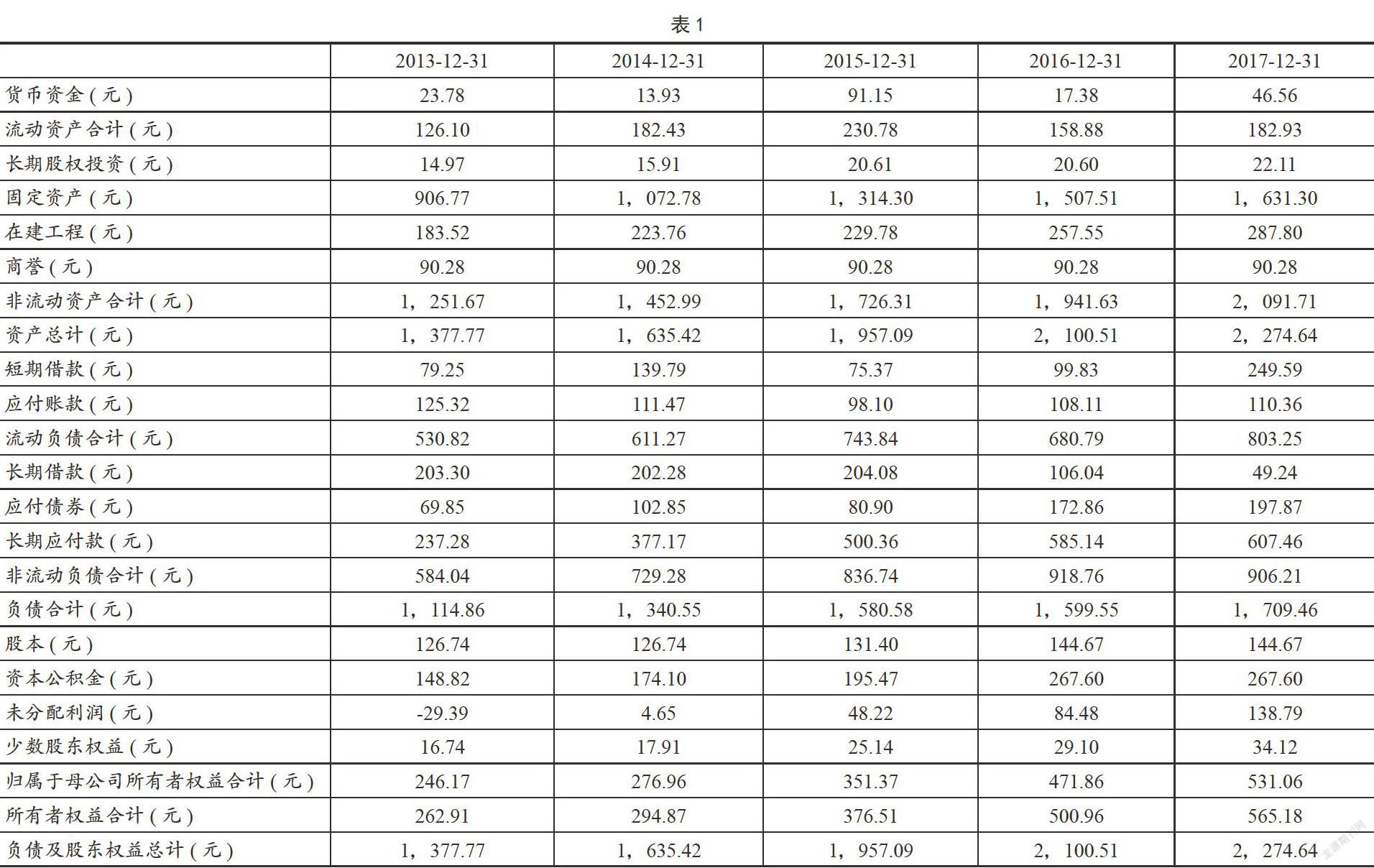

(一)公司近五年資產(chǎn)負債表主要項目如:(見下頁表1)

(二)縱向分析

1.償債能力分析(見下頁表2)

(1)短期償債能力

近五年公司流動比率、速動比率、現(xiàn)金比率均處于較低水平、波動較小,公司短期償債能力較差,且未發(fā)生明顯變化。

(2)長期償債能力(見下頁表3)

已獲利息倍數(shù)近五年呈上升趨勢,資產(chǎn)負債率逐年降低,公司長期償債能力有一定程度提高,但現(xiàn)金流量利息保證倍數(shù)呈波動下降趨勢,長期債務的實際償還能力存在不利變化。

2.營運能力(見下頁表4)

公司2013-2017年應收賬款周轉(zhuǎn)率呈增加趨勢,說明企業(yè)的應收賬款管理能力持續(xù)提高。固定資產(chǎn)周轉(zhuǎn)率及總資產(chǎn)周轉(zhuǎn)率呈下降趨勢,說明在固定資產(chǎn)管理及總資產(chǎn)整體運營管理方面存在問題,企業(yè)應深入分析相關原因,力爭扭轉(zhuǎn)該趨勢。

3.企業(yè)盈利管理能力(見下頁表5)

銷售凈利率、凈資產(chǎn)收益率、總資產(chǎn)報酬率均逐年提高,說明東方航空的盈利能力持續(xù)得到改善。

(三)橫向分析

1.從財務報表看企業(yè)固定資產(chǎn)管理能力(固定資產(chǎn)周轉(zhuǎn)率)(見下頁表6)

固定資產(chǎn)周轉(zhuǎn)率表示在一個會計年度內(nèi),固定資產(chǎn)周轉(zhuǎn)的次數(shù),或表示每1元固定資產(chǎn)支持的銷售收入。固定資產(chǎn)周轉(zhuǎn)率一銷售收入/平均固定資產(chǎn)凈值。

東方航空2013-2017年的固定資產(chǎn)周轉(zhuǎn)率呈下降趨勢。而南方航空及海航控股均呈現(xiàn)出先下降后反彈的趨勢。

從2013年開始東方航空的固定資產(chǎn)率開始下降,并且下降的幅度比同行業(yè)另外兩家航空公司的幅度大,至2017年已大幅度低于另外兩家航空公司,不得不令人擔心其原因。固走資產(chǎn)周轉(zhuǎn)率主要用于分析對廠房、設備等固定資產(chǎn)的利用效率,比率越高,說明利用率越高,管理水平越好。如果固定資產(chǎn)周轉(zhuǎn)率開始下降,則證明企業(yè)對于固定資產(chǎn)的利用率在下降,可能會影響企業(yè)的獲利能力,也就是說東方航空11年以后的獲利能力在固定資產(chǎn)周轉(zhuǎn)方面,有所欠缺。

2.從財務報表著企業(yè)短期資金管理能力(應收賬款周轉(zhuǎn)率)(見7)

分析公司的應收賬款在流動資產(chǎn)中具有舉足輕董的地位。公司的應收賬款如能及時收回,公司的資金使用效率便能大幅提高。應收賬款周轉(zhuǎn)率就是反映公司應收賬款周轉(zhuǎn)速度的比率。

從數(shù)據(jù)可以發(fā)現(xiàn),東方航空14年的應收賬款周轉(zhuǎn)率出規(guī)了下降,但之后開始反彈,目前處于行業(yè)中游水平,整個分析期間都在下滑,直到12年之后從原來的中游慢慢落入下游。這一現(xiàn)象表明東方航空的資金使用效率由于某些原因出現(xiàn)了下降,但之后由于采取了應對措施,得到了持續(xù)改善,東方航空在應收賬款管理存在問題時所采取的應對措施是及時和恰當?shù)摹?/p>

3.從財務報表看企業(yè)總體資本比例管理能力(資產(chǎn)負債能率)(見表8)

資產(chǎn)負債率是期末負債總額除以資產(chǎn)總額的百分比,也就是負債總額與資產(chǎn)總額的比例關系。資產(chǎn)負債率反映在總資產(chǎn)中有多大比例是通過借債來籌資的,也可以衡量企業(yè)在清算時保護債權(quán)人利益的程度。資產(chǎn)負債率這個指標反映債權(quán)人所提供的資本占全部資本的比例,也被稱為舉債經(jīng)營比率。資產(chǎn)負債率=總負債/總資產(chǎn)。

2013年-2017年東方航空資產(chǎn)負債率呈下降趨勢,但比較其他兩個航空公司看來,東方航空的資產(chǎn)負債率一直處于一個較高的位置,這說明企業(yè)的資金來源中屬于債務的資金較多,來源于所有者的資金較少,這種資產(chǎn)負債結(jié)構(gòu)會導致風險很高并且債務利息負擔也很重,實質(zhì)上反映了東方航空舉債經(jīng)營的程度十分高,但是東方航空已經(jīng)在采取措施,逐步降低資產(chǎn)負債率,調(diào)整資產(chǎn)負債結(jié)構(gòu),降低財務風險。

4.從財務報表看企業(yè)盈利管理能力(凈資產(chǎn)收益率、銷售凈利率)

(1)凈資產(chǎn)收益率(見表9)

凈資產(chǎn)收益率,是凈利潤與平均股東權(quán)益的百分比,是公司稅后利潤除以凈資產(chǎn)得到的百分比率,該指標反映股東權(quán)益的收益水平,用以衡量公司運用自有資本的效率。指標值越高,說明投資帶來的收益越高。該指標體現(xiàn)了自有資本獲得凈收益的能力。

2013年-2015年東方航空凈資產(chǎn)收益率成增長趨勢,但在2016年突然下降,2017年又反彈增加,說明東方航空比較關注資產(chǎn)收益率指標,能夠及時采取措施提高資產(chǎn)收益率。東方航空相較于南方航空及海航控股,凈資產(chǎn)收率長期處于較高水平,說明東方航空的盈利能力處于行業(yè)領先水平,盈利能力較強。

(2)銷售凈利率(見表10)

銷售凈利率,又稱銷售凈利潤率,是凈利潤占銷售收入的百分比。該指標反映每一元銷售收入帶來的凈利潤的多少,表示銷售收入的收益水平。通過分析銷售凈利率的升降變動,可以促使企業(yè)在擴大銷售的同時,注意改進經(jīng)營管理,提高盈利水平。

東方航空2013年-2017年銷售凈利率成增長趨勢,從2013年處于行業(yè)較低水平,到2017年處于行業(yè)領先水平,說明東方航空在擴大收入的同時,采取了恰當?shù)拇胧^好的控制了各項成本及費用的增長,提高了企業(yè)的盈利能力。

前述部分,從財務指標角度對東方航空進行了分析,東方航空各項財務指標目前基本均處于行業(yè)中上游水平。從宏觀角度來看,公司將以全面深化改革為主線,以國際化、互聯(lián)網(wǎng)化為引領,圍繞轉(zhuǎn)型發(fā)展、品牌建設、能力提升,致力于實現(xiàn)“打造世界一流、建設幸福東航”的發(fā)展遠景,深入推進“樞紐網(wǎng)絡、成本控制、品牌經(jīng)營、精細化管理、信息化”五大戰(zhàn)略,充分運用互聯(lián)網(wǎng)思維、客戶經(jīng)營理念和大數(shù)據(jù)分析手段,強化客戶體驗,加快從傳統(tǒng)航空運輸企業(yè)向現(xiàn)代航空集成服務商轉(zhuǎn)型,以突破目前存在發(fā)展瓶頸,提高企業(yè)整體盈利水平。