風險視角下的上交所年報問詢函分析研究

2019-09-10 07:22:44彭小軍

環球市場 2019年21期

關鍵詞:建議

摘要:本文通過上交所2018年發出的128封關于2017年年度報告的定期報告事后審核意見函分析研究,揭示了上交所年報問詢現狀,年報問詢函的關注事項,以及收到年報問詢函會給企業帶來額外成本,甚至產生嚴重的負面影響。建議上市公司董事會及高級管理人員重視年報編制工作,不斷提高財務相關人員和董事會秘書的專業技能,嚴格按照《上市公司信息披露管理辦法》進行信息披露。同時,為了應對收到證券交易所的問詢函,建立問詢預案機制勢在必行。

關鍵詞:年報問詢函;上交所;關注事項;建議

監管問詢是上海證券交易所的一種常規監管手段,上交所通過發出問詢函,對上市公司在經營和運作方面存在的問題進行問詢,并要求被問詢公司在規定時限內進行回復和披露。2018年上交所共發出416封問詢函,其中關于2017年年報有關的問詢函共128封。2017年年報問詢函內容主要涉及上市公司的經營業績和經營情況,行業環境和企業戰略,企業重大事項和潛在風險,資產減值的使用情況。本文通過對上交所2018年發出的年報問詢函進行分析,闡明上交所對上市公司年報監管問詢的現狀、問詢關注事項,從而提出企業避免收到問詢函的建議。

一、年報問詢總體概況

(一)被問詢企業數量

2018年上交所對126家公司的2017年年報共發出128封定期報告事后審核問詢函(以下簡稱意見函),占上市公司總數的8.36%,其中還有兩家公司被二次問詢。

(二)回函與披露情況

發出的128封意見函,共有47封在規定時間內回復和披露,81封問詢函未在規定時間內回復和披露,占問詢函總數的63.28%。

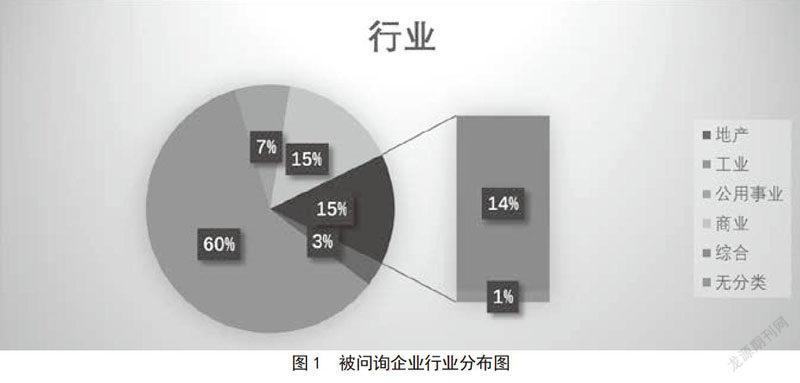

(三)被問詢企業行業分布

該行業分類的標準為SSE。具體情況如圖1。

由圖1可知,2018年上交所發出意見函的126家公司所屬行業,有60%屬于工業,15%屬于商業,14%屬于地產,7%屬于公用事業,3%屬于綜合,1%無分類。

(四)問詢函主要內容

這126封意見函的內容主要包括:經營狀況(包括經營業績和經營狀況)、產品行業、與關聯方有關事項、重大事項和潛在風險、會計處理和財務信息等。其中經營狀況、重大事項和潛在風險是被監管的重點。

(五)ST類企業監管內容

2018年上交所共對7家ST類企業發布意見函,占總問詢函的5.56%。被問詢的主要內容有經營狀況、內部控制、審計意見、財務信息和會計處理、需要第三方發表意見,需要提供審計程序和審計證據。其中經營狀況、內部控制、財務信息和會計處理、需要第三方發表意見是被問詢的主要內容。

二、問詢關注事項

(一)經營狀況

經營狀況包括經營業績和經營情況。經營業績與經營情況關聯性較大,無法精準區分。但經營業績通常更加偏向于一列定量的指標,而經營情況則可能更加側重于定性的描述。從年度報告問詢函來看,與經營狀況有的問題包括但不限于營業收入,凈利潤,扣除非經常性損益后的凈利潤,毛利率,現金流量,現金流量凈額,經營模式和經營業務。在上交所2018年發出的128封年報問詢函中,有89封問詢函涉及與經營狀況有關的問題,占比高達69.5%。

以杭電股份(603618)為例,上交所注意到該公司2017年四個季度的營業收入分別為8.5億元,10.2億元,11.0億元和12.0億元;但經營活動產生的現金流僅為-1.7億元,.3.2億元,2.1億元和4.8億元;歸屬上市公司股東扣除非經常性損益后的凈利潤分別為0 3億元,0.4億元,0.2億元和0 06億元。發現四個季度的營業收入,現金流,扣除非經常性損益后的凈利潤不配比,并要求該公司對相應信息和問題進行補充披露和回復。

(二)行業環境和企業戰略

針對行業環境,上交所主要關注的內容包括但不限于企業所處行業的整體環境,產業鏈上下游及關鍵變化,市場格局和現狀,技術進步等。以泰豪科技(600590)為例,上交所要求該公司分別披露企業主要業務所涉及的產品和應用領域,各自的營業收入、營業成本、毛利率及相應的變動情況和原因;結合公司所處行業情況,分別說明具體產品的采購模式、生產模式、銷售模式以及相關收入確認政策;結合具體產品的經營業績和毛利率變化情況,分析各產品所處行業發展變化情況、市場競爭格局、公司行業地位以及所面臨的主要風險情況。

對于企業戰略,上交所主要關注的內容包括但不限于企業的職能戰略

財務戰略,人力資源戰略,研究與開發戰略,市場營銷戰略。以云南城投(600239)為例,上交所發現該公司截止報告期末資產負債率約為88.82%,且利息支出高達17.59億元,是歸屬母公司凈利潤的6.66倍。要求該公司補充披露各類融資途徑的融資金額,融資成本,融資期限及相應的擔保增信措施等信息。

(三)重大事項和潛在風險

從上交所發出的年報問詢函來看,上交所尤其關注上市公司報告期內的重大事項。重大事項不僅表現為金額重大,還包括性質重大。如主要控股股東股權質押,向控股股東提供擔保,收購子公司,變賣資產,訴訟等重大事項。以美克家居(600337)為例,上交所發現報告期末,該公司累計對外提供擔保總額27.50億元,占公司凈資產的55.76%,其中為控股股東及其關聯方提供擔保20.94億元。要求該公司補充披露2017年度主要的財務及負債指標;未來一年將要到期的應償付債務余額等;美克家居目前的股權結構,以及美克投資集團為美克化工提供擔保的情況;公司為美克化工提供擔保的決策考量,是否構成對控股股東的利益輸送。

潛在風險則主要關注的是影響企業持續經營能力的因素。以飛樂音響(600651)為例,上交所發現該公司扣除非經常性損益后歸屬母公司凈利潤大幅虧損;子公司經營業績不佳,部分出現虧損;近三年來公司經營活動產生的現金流量凈額持續為負;近三年來投資活動產生的現金流量大額凈流出。由此可見公司的盈利能力和營運能力不足。

(四)資產減值

從年報問詢函的內容來看,共有40封問詢函涉及資產減值問題,占比達31.25%。而資產減值主要涉及存貨,應收款項,商譽,固定資產等。以五洲交通(600368)為例,上交所發現報告期內,該公司開發產品,開發成本賬面余額為20.99億元,跌價準備為9079萬元。要求公司補充披露當年的具體項目的規劃情況,項目進展情況,期末余額未發生較大變動的原因,是否存在跌價風險等詳細信息;具體產品銷售進度緩慢,該產品是否存在跌價風險;具體項目的跌價風險;具體項目最近三年期末余額均為59,983,455.26元,但計提跌價準備21,892,219.26元的原因。同時補充應收賬款和其他應收款是否己充分計提減值。

三、規避問詢的建議

對于上市公司而言,收到問詢函不僅會增加公司的運營成本,而且還會給利益相關者帶來負面影響。尤其是在回函時,沒能一次達到上交所的要求,企業將會付出更大的成本,甚至會對企業日常經營造成重大影響。通過上述分析,為規避上市公司年報相關事宣被上交所提出問詢,以及減少其負面影響,具體建議如下:

首先,董事會及高層管理人員應高度重視上市公司年報的編制工作。摒棄企業年報編制工作只是財務部門的事。企業法人應高度重視年報編制工作,財務負責人統籌部署工作安排。同時,財務主管具體負責各項年報編制工作的落實。上下各級齊抓共管,確保年報編制工作順利開展。

其次,提高財務人員和董秘的專業技能,建立規范的信息披露制度。企業要確保會計信息真實可靠,內容完整,如實反映企業經濟實質,提高財務人員的專業技能將是基本前提。我國會計法規體系框架隨著會計改革不斷變化,財務相關人員的知識更新將是規范年報編制工作的保障基礎。同時,加強高層管理人員對于《上市公司信息披露管理辦法》的了解和認識,嚴格遵照管理辦法進行信息披露將是董秘的重要任務。通過建立規范的企業信息披露制度,確保其不發生遲報、瞞報甚至不報的現象。

最后,建立證券交易所問詢預案機制。凡事預則立,不預則廢。在日益復雜的經營環境中,企業經營存在諸多不確定因素,除了加強各種風險因素的識別和防范,建立一套證券交易所問詢預案體系,不僅能在短時間內完成問詢事項的回復,確保溝通順暢,避免同件事情多次問詢,而且盡量降低資本市場和利益相關者對企業的負面反應。同時,通過對年報問詢事項的事后分析,為企業提供相關改進措施,從而避免或減少今后收到年報問詢函。

參考文獻:

[1]陳碩,龍怡婷.上市公司年報監管問詢的現狀分析[J]財務與會計,2018(04).

[2]楊靜淺析新三板會計信息披露問題——基于對年報問詢函的相關研究[J]商業經濟,2016(7).上接(第56頁)生的概率、合同管理風險可能涉及的影響范圍、合同管理風險可能造成的嚴重程度、合同管理風險是否會因為外界因素的影響而發生變化、合同管理風險可能持續的時長,以及合同管理風險可能發生的時間等內容,從而通過風險分析找到風險管理的關鍵控制點。合同管理風險分析能夠為合同風險管理的相關決策制訂奠定基礎,選擇合理的合同風險管理方法,以實現合同風險的轉移或者規避[4]。

(三)合同管理的風險規劃

合同管理的風險規劃也是風險辨識的重要流程和途徑,通過系統性的規劃,制定相應的管理策略,能夠幫助企業減少合同管理風險給自身造成損失,或對企業的持續發展造成影響。風險規劃可以包括風險回避、風險預防、減輕風險、風險集合、接受風險或者制訂風險應對策略等內容,企業需要根據自身的實際管理需求,進行有效的風險規劃。

(四)合同管理風險管控

合同管理風險管控是開展合同管理的重要目標,企業需要組建專門的合同管理部門或者崗位,保證合同管理工作能夠專人專崗,提升內部法務人員的專業素養,或者與具有豐富經驗的外聘法律顧問進行合作,保證合同管理制度能夠有效落實,遵循合同管理流程,提升管理工作的有效性。同時定期對合同管理風險進行辨識和篩查,以實現合同管理風險的主動防控,從而保證企業合同管理目標的實現[5]。

三、結束語

企業的可持續發展需要進行主動的合同管理風險辨識,組織結構風險、人力資源管理風險、合同管理制度風險、合同業務流程風險、合同信息管理風險都是合同管理風險的主要類別。企業需要通過合同管理的風險識別、風險分析、風險規劃、風險管控等策略,提升合同管理風險辨識的有效性,為企業的持續發展奠定基礎。

參考文獻:

[1]尚翠,馬輝企業合同管理風險辨識及評價研究[J].中國市場,2019 (13):78-79

[2]朱敏捷企業合同管理問題剖析與風險辨識研究[J]商情,2016 (46):150.

[3]歐陽艷萍.淺談施工企業合同管理中的風險點辨識及措施控制[J]建筑工程技術與設計,2017 (16):4017-4017

[4]吳彬彬企業合同管理中風險控制措施淺談[J]裝飾裝修天地,2019 (5): 143

[5]程靜,施工企業合同管理中的風險分析與防范[J]經貿實踐,2019 (3):242-243

作者簡介:彭小軍(1974-),男,漢族,研究生,高級會計師,四川新力實業集團有限公司,副總經理,研究方向:企業財務管理、風險管理與內部控制。

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

教學考試(高考數學)(2017年2期)2017-08-11 12:13:41

浙江人大(2014年4期)2014-03-20 16:20:16

對聯(2011年6期)2011-09-18 02:28:58

做人與處世(2010年11期)2010-12-31 00:00:00

中國火炬(2010年7期)2010-07-25 10:26:07

中國校外教育(中旬)(2005年12期)2005-04-29 00:00:00