卓創觀察:多事之秋,中國進口木漿價格何去何從?

2019-09-10 07:22:44常俊婷

造紙信息 2019年9期

常俊婷

闊葉木漿新增產能偏多,關注漿廠去庫存情況

中國闊葉木漿進口依存度在60%以上,主要來源國為巴西、印度尼西亞、烏拉圭、智利等,這幾個國家的進口量占中國進口闊葉木漿總量的85%以上。全球闊葉木漿產能基本集中在Suzano、APP+PE、CMPC、Arauco、April等幾家大型漿廠,行業集中度非常高,上游議價能力偏強,而林地資源優勢也使得國外生產成本低于中國。此外,為加快漿、紙一體化進程,優化產業鏈條,國內外紙漿新增產能仍在持續釋放中。

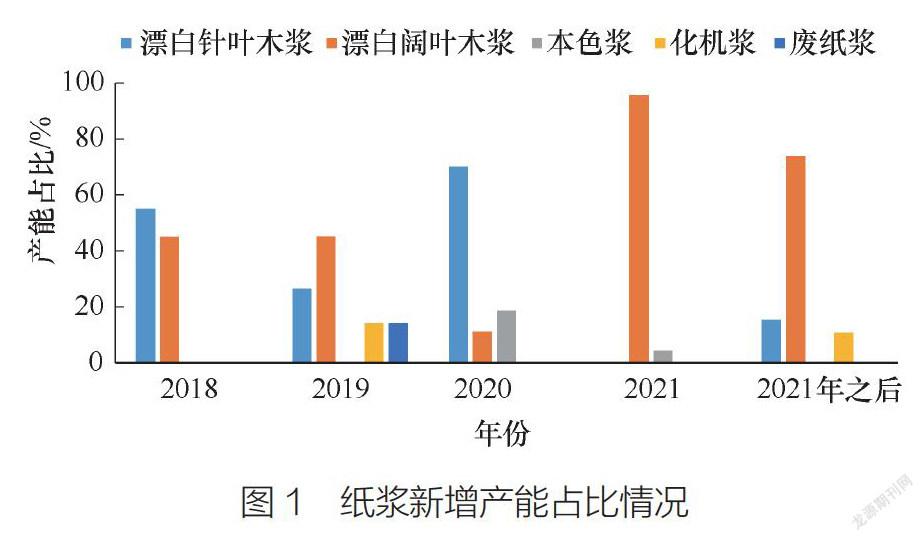

據卓創資訊監測數據顯示,2018-2020年國內外新增紙漿產能呈現階梯式上揚,但產能投放情況及達產情況一般,主要受中美貿易爭端不斷、需求偏弱等因素影響。新增紙漿產能中,2018年及2019年闊葉木漿產能占比都在45%左右;2020年開始,多為針葉木漿產能,主要為俄羅斯、芬蘭新增紙漿產能項目;2021年之后,伴隨著智利AraucomAPA項目及太陽紙業老撾項目的投產,闊葉木漿產能占比達到90%以上,并且后期主要為闊葉木漿產能。(見圖1)

在2020年之前,國內外闊葉木漿新增產能相對偏少,供需面應重點關注現有漿廠產能釋放及漿廠的去庫存情況;針葉木漿新增產能投放主要集中在2020年,但需關注漿廠實際投產及達產情況,短期來看針葉木漿整體供應壓力相對偏小。綜合來看,闊葉木漿供應壓力大于針葉木漿,漿價偏弱運行。

整體市場供應壓力猶存,木漿現貨走勢承壓

2019年前8個月,中國進口木漿現貨市場價格先揚后抑,最終因需求制約轉變為持續下跌態勢。據卓創資訊監測數據顯示,8月進口針葉木漿月均價格4578元/t,較年初下滑998元/t,跌幅18%;進口闊葉木漿月均價格3968元/t,較年初下滑1373元/t,跌幅26%。同比來看,針葉木漿均價下跌1470元/t,跌幅22%;闊葉木漿均價下跌856元/t,跌幅15%。值得一提的是,紙漿期貨上市后給業者提供了一項避險工具,但同時也加快了現貨市場價格波動的頻率。

下游原紙毛利有改善,需求面暫平穩

整體來看,2019年前8個月紙價較2018年同期均有不同程度的下滑。雙膠紙價格下跌17%,銅版紙下跌20%,白卡紙下跌13%,生活用紙下跌12%。但與年初相比,8月僅生活用紙價格下跌1188元/t,跌幅17%,其余紙種價格有窄幅上揚。下游造紙行業利潤有所改善,部分紙種毛利恢復至15%~20%的正常水平。

另外,8月下旬開始,APP、晨鳴、華泰、太陽等白卡紙、文化印刷用紙龍頭企業紛紛發函提漲9月紙價,其中白卡紙上漲200元/t,文化印刷用紙上漲100元/t。據了解,伴隨著黨建類、春季教輔教材類訂單來臨,文化用紙行情有所好轉,紙廠對此次漲價預期良好,但白卡紙方面,業者對此預期差于文化印刷用紙。分析認為,若文化用紙出貨情況好轉,將加快紙漿消耗速度,短期對漿價有一定支撐,但幅度有限。

三季度檢修消息不斷,支撐針葉木漿價格

據了解,2019年三季度前后,漿廠檢修或轉產消息不斷,合計影響58.7萬t產量。其中闊葉木漿主要包括Suzano Jacarei、APP OKI、Klabin Puma及亞太森博;針葉木漿主要是Ilim和Canfor,還有Canfortaylor化機漿廠的延長檢修情況,但亦有業者反饋多數檢修屬于計劃內檢修,突發檢修偏少,因此對整體供貨情況影響不大。見圖2。

人民幣貶值預期猶存,進口木漿成本壓力有增無減

人民幣離岸價在8月5日破“7”,人民幣兌美元中間價在8月8日為7.0039,進入“7”時代,且由于中美貿易爭端的不確定性,人民幣貶值預期仍存,將增加進口木漿成本(見圖3)。粗略計算,每噸進口木漿成本因匯率貶值將增加115元/t,短期進口木漿成本壓力改善有限。

卓創資訊觀點

目前中美關系的不確定性仍為影響造紙行業的主要因素,中美貿易爭端升級,來自于美國紙漿市場競爭力下降,人民幣匯率存貶值預期,造紙行業利潤受影響,間接影響紙漿消耗速度。而網傳巴西大火及俄羅斯大火對原料面亦有影響,業者預期后期原料供應緊張,期貨市場表現明顯,而期、現結合緊密,現貨波動頻率將持續增加。

短期來看,9月將迎來造紙行業旺季,對漿價有支撐,期貨市場價格或順勢上揚,進而帶動針葉木漿現貨報盤上揚;但短期供需來看,預計進口針葉木漿現貨價格上揚有限,主要受闊葉木漿貨源偏多拖累,漿價維持窄幅震蕩整理;中長期來看,新增產能釋放、疊加中美關系影響下的匯率波動、經濟增速放緩及需求回暖遲緩,預計漿價仍處于底部徘徊階段;長期來看,經濟環境逐步改善及產業鏈內的整合速度加快,供需或逐步改善,漿價有望恢復至合理水平。