基于系統(tǒng)動(dòng)力學(xué)的國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)預(yù)測(cè)

2019-09-10 07:22:44董士浩李稚

財(cái)會(huì)月刊·下半月 2019年6期

董士浩 李稚

【 摘 要 】 針 對(duì) 國(guó) 際 供 應(yīng) 鏈 金 融 風(fēng) 險(xiǎn) 利 益 關(guān) 系 復(fù) 雜 、信 息 不 對(duì) 稱(chēng) 等 特 點(diǎn) ,提 出 包 含 外 部 環(huán) 境 風(fēng) 險(xiǎn) 因 素 在內(nèi)的多影響因素的國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)預(yù)測(cè)模型,研究國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)系統(tǒng)的結(jié)構(gòu)特征與形成 機(jī)制。在此基礎(chǔ)上,選取天津中非泰達(dá)投資有限公司的相關(guān)數(shù)據(jù)進(jìn)行系統(tǒng)動(dòng)力學(xué)仿真,結(jié)果表明:供應(yīng)鏈 關(guān)系風(fēng)險(xiǎn)是國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)重要影響因素;外部環(huán)境風(fēng)險(xiǎn)和國(guó)外中小融資企業(yè)信用風(fēng)險(xiǎn)影響次之; 第三方物流企業(yè)風(fēng)險(xiǎn)與商業(yè)銀行風(fēng)險(xiǎn)影響較小。將國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)系統(tǒng)劃分為五個(gè)子系統(tǒng),通過(guò)敏 感性研究分析風(fēng)險(xiǎn)因子對(duì)各子系統(tǒng)的影響關(guān)系,并給出應(yīng)對(duì)國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)的對(duì)策建議。

【關(guān)鍵詞】國(guó)際供應(yīng)鏈;金融風(fēng)險(xiǎn);系統(tǒng)動(dòng)力學(xué);供應(yīng)鏈關(guān)系風(fēng)險(xiǎn)

【中圖分類(lèi)號(hào)】F640

【文獻(xiàn)標(biāo)識(shí)碼】A

【文章編號(hào)】1004-0994(2019)12-0170-7

一、引言

國(guó)際供應(yīng)鏈金融(ISCF)是一種創(chuàng)新型的金融 模式,能夠?yàn)閲?guó)際供應(yīng)鏈體系提供及時(shí)便利的融資 支持,促進(jìn)各國(guó)之間的貿(mào)易往來(lái),加深產(chǎn)業(yè)鏈企業(yè)間 合作。然而,面對(duì)復(fù)雜的國(guó)際形勢(shì)及環(huán)境,國(guó)際供應(yīng) 鏈金融體系存在一定的國(guó)別風(fēng)險(xiǎn)、信用風(fēng)險(xiǎn)、市場(chǎng)風(fēng) 險(xiǎn)以及匯率風(fēng)險(xiǎn)。因此,在增強(qiáng)本土核心企業(yè)國(guó)際化 經(jīng)營(yíng)能力的同時(shí),也要提高其抵御國(guó)際經(jīng)濟(jì)風(fēng)險(xiǎn)的 能力。目前關(guān)于供應(yīng)鏈金融風(fēng)險(xiǎn)的研究主要分為兩 大類(lèi):基于傳統(tǒng)模式的供應(yīng)鏈金融風(fēng)險(xiǎn)研究;基于 全球貿(mào)易一體化新興模式的國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn) 研究。

國(guó)內(nèi)外學(xué)者對(duì)傳統(tǒng)供應(yīng)鏈金融風(fēng)險(xiǎn)的研究主要 從風(fēng)險(xiǎn)識(shí)別與評(píng)價(jià)、風(fēng)險(xiǎn)度量和風(fēng)險(xiǎn)控制三個(gè)方面 展開(kāi):1早期學(xué)者研究重點(diǎn)為分析供應(yīng)鏈金融特點(diǎn) 和結(jié)構(gòu),發(fā)現(xiàn)其中的風(fēng)險(xiǎn)環(huán)節(jié),并對(duì)各環(huán)節(jié)風(fēng)險(xiǎn)指標(biāo) 進(jìn)行評(píng)價(jià)[1] 。現(xiàn)有研究對(duì)供應(yīng)鏈金融風(fēng)險(xiǎn)的識(shí)別過(guò) 程及評(píng)價(jià)指標(biāo)體系的構(gòu)建多以主觀(guān)定性方法為主,研究方法具有一定局限性。此后,學(xué)者們對(duì)供應(yīng)鏈金 融風(fēng)險(xiǎn)進(jìn)行了具體的度量研究。2風(fēng)險(xiǎn)度量一般用 于評(píng)估借款企業(yè)的信用風(fēng)險(xiǎn),運(yùn)用的量化方法有 Logistic 回歸模型、Var 方法、報(bào)童模型等,這些模型 和技術(shù)的應(yīng)用對(duì)金融風(fēng)險(xiǎn)進(jìn)行了有效度量,為后續(xù) 控制措施的制定提供了更加精細(xì)的參考依據(jù)。3供 應(yīng)鏈金融風(fēng)險(xiǎn)控制則多從質(zhì)押物及質(zhì)押方式的選 擇[2] 、質(zhì)押率和貸款利率的設(shè)定[3] 、風(fēng)險(xiǎn)預(yù)警策略[4] 等方面展開(kāi)研究。

對(duì)于國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)的研究,學(xué)者 Lee 和 Rhee 等[5] 認(rèn)為,采用商業(yè)信用合作模式的風(fēng)險(xiǎn)控 制,效果優(yōu)于金融機(jī)構(gòu)只面向單個(gè)企業(yè)的金融風(fēng)險(xiǎn) 控制。Grath[6] 研究了國(guó)際供應(yīng)鏈金融中貿(mào)易融資的 風(fēng)險(xiǎn)管理與風(fēng)險(xiǎn)評(píng)價(jià),并提出通過(guò)應(yīng)用 Copula-Var 方法來(lái)減少金融風(fēng)險(xiǎn),精確度優(yōu)于單一運(yùn)用Var來(lái) 減少金融風(fēng)險(xiǎn)的方法。但該方法受限于金融風(fēng)險(xiǎn)類(lèi) 型,并不適合不同量綱的金融風(fēng)險(xiǎn)研究。Chen、Liao[7] 建立牛鞭效應(yīng)模型解釋了國(guó)際供應(yīng)鏈金融中企業(yè)之間風(fēng)險(xiǎn)傳遞的感染性,將時(shí)間與信息因素引入金融 風(fēng)險(xiǎn)系統(tǒng)。謝世清等[8] 總結(jié)出國(guó)際供應(yīng)鏈金融的三 種典型模式(物流企業(yè)主導(dǎo)模式、企業(yè)集團(tuán)合作模 式、商業(yè)銀行服務(wù)模式),并從融資主導(dǎo)、運(yùn)作優(yōu)勢(shì)等 多個(gè)方面對(duì)這三種模式進(jìn)行了比較分析。Rahder[9] 研 究了國(guó)際商會(huì)出版物,并在此基礎(chǔ)上提出國(guó)際供應(yīng) 鏈金融風(fēng)險(xiǎn)的制度規(guī)范。

綜上,已有關(guān)于傳統(tǒng)及國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)的 研究往往只考慮系統(tǒng)內(nèi)部各企業(yè)實(shí)體及實(shí)體間關(guān)系 的供應(yīng)鏈金融風(fēng)險(xiǎn),而忽略了系統(tǒng)外部環(huán)境因素所 帶來(lái)的影響。基于此,本文在現(xiàn)有供應(yīng)鏈金融風(fēng)險(xiǎn)研 究的基礎(chǔ)上,考慮外部環(huán)境因素,研究其對(duì)國(guó)際供應(yīng) 鏈金融風(fēng)險(xiǎn)的影響;通過(guò)建立國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn) 預(yù)測(cè)模型,識(shí)別敏感性影響因素,以期為我國(guó)企業(yè)“走出去”參與“一帶一路”建設(shè)、規(guī)避?chē)?guó)際供應(yīng)鏈金 融風(fēng)險(xiǎn)提供理論指導(dǎo)與建議。

二、“國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)”系統(tǒng)分析

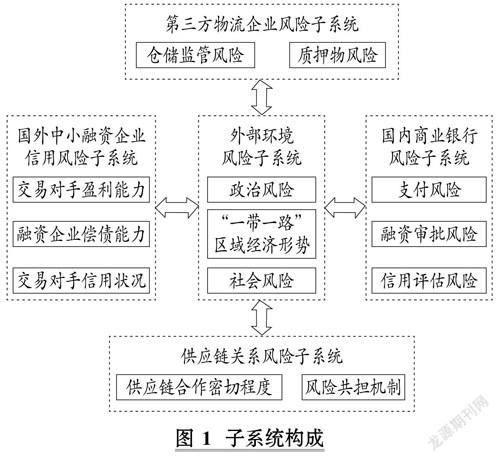

1. 系統(tǒng)結(jié)構(gòu)框架。結(jié)合現(xiàn)有國(guó)際供應(yīng)鏈金融風(fēng) 險(xiǎn)研究,引入外部環(huán)境因素,構(gòu)建本文系統(tǒng)結(jié)構(gòu)框 架。本文研究的“國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)”系統(tǒng)主要分 為五個(gè)子系統(tǒng):外部環(huán)境風(fēng)險(xiǎn)子系統(tǒng)、國(guó)外中小融資 企業(yè)信用風(fēng)險(xiǎn)子系統(tǒng)、供應(yīng)鏈關(guān)系風(fēng)險(xiǎn)子系統(tǒng)、第三 方物流企業(yè)風(fēng)險(xiǎn)子系統(tǒng)、國(guó)內(nèi)商業(yè)銀行風(fēng)險(xiǎn)子系統(tǒng)。

2. 系統(tǒng)的構(gòu)成。“國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)”系統(tǒng)作 為開(kāi)放系統(tǒng),屬于多輸入、多輸出系統(tǒng)。“國(guó)際供應(yīng)鏈 金融風(fēng)險(xiǎn)”系統(tǒng)的協(xié)調(diào)發(fā)展取決于各系統(tǒng)之間及系 統(tǒng)內(nèi)部要素之間的相互作用,如圖 1 所示。

(1)外部環(huán)境風(fēng)險(xiǎn)子系統(tǒng)。外部環(huán)境屬于該系統(tǒng) 中的客觀(guān)環(huán)境因素,不同于傳統(tǒng)國(guó)內(nèi)供應(yīng)鏈金融系統(tǒng)。國(guó)際供應(yīng)鏈金融系統(tǒng)涉及不同國(guó)家間貿(mào)易及資 金流動(dòng),故外部環(huán)境的變動(dòng)必然會(huì)對(duì)國(guó)際供應(yīng)鏈金 融系統(tǒng)產(chǎn)生影響。在外部環(huán)境風(fēng)險(xiǎn)子系統(tǒng)中,選取的 變量為政治風(fēng)險(xiǎn)[10] 、“一帶一路”區(qū)域經(jīng)濟(jì)形勢(shì)[11] 、 社會(huì)風(fēng)險(xiǎn)[12] 。其中,通過(guò)政治風(fēng)險(xiǎn)與國(guó)外中小融資 企業(yè)償債能力的關(guān)系與國(guó)外中小融資企業(yè)信用風(fēng)險(xiǎn) 子系統(tǒng)相聯(lián)系。

(2)國(guó)外中小融資企業(yè)信用風(fēng)險(xiǎn)子系統(tǒng)。國(guó)外中 小融資企業(yè)信用風(fēng)險(xiǎn)是整個(gè)系統(tǒng)風(fēng)險(xiǎn)的驅(qū)動(dòng)者。在 國(guó)外中小融資企業(yè)信用風(fēng)險(xiǎn)系統(tǒng)中,選取的變量為 交易對(duì)手盈利能力、交易對(duì)手信用狀況、融資企業(yè)償 債能力。其中,通過(guò)交易對(duì)手信用狀況與供應(yīng)鏈合作 密切程度的關(guān)系與供應(yīng)鏈關(guān)系風(fēng)險(xiǎn)子系統(tǒng)相聯(lián)系。

(3)供應(yīng)鏈關(guān)系風(fēng)險(xiǎn)子系統(tǒng)。供應(yīng)鏈關(guān)系風(fēng)險(xiǎn)子 系統(tǒng)反映了國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)系統(tǒng)中國(guó)內(nèi)核心企 業(yè)與國(guó)外中小融資企業(yè)的合作關(guān)系。該系統(tǒng)選取的 變量為供應(yīng)鏈合作密切程度和風(fēng)險(xiǎn)共擔(dān)機(jī)制,通過(guò) 供應(yīng)鏈合作密切程度與信用評(píng)估風(fēng)險(xiǎn)的關(guān)系與國(guó)內(nèi) 商業(yè)銀行信用風(fēng)險(xiǎn)子系統(tǒng)相聯(lián)系。

(4)第三方物流企業(yè)風(fēng)險(xiǎn)子系統(tǒng)。第三方物流企 業(yè)風(fēng)險(xiǎn)子系統(tǒng)選取兩個(gè)變量:倉(cāng)儲(chǔ)監(jiān)管風(fēng)險(xiǎn)與質(zhì)押 物風(fēng)險(xiǎn)。倉(cāng)儲(chǔ)監(jiān)管風(fēng)險(xiǎn)是指由倉(cāng)單錯(cuò)誤導(dǎo)致的倉(cāng)單 信息與質(zhì)押物實(shí)體信息不對(duì)稱(chēng)所引發(fā)的風(fēng)險(xiǎn)。質(zhì)押 物風(fēng)險(xiǎn),是指保有質(zhì)押物的單位因質(zhì)押物本身屬性 或監(jiān)管不力導(dǎo)致的質(zhì)押物損壞或丟失,進(jìn)而引發(fā)的 風(fēng)險(xiǎn)。

(5)國(guó)內(nèi)商業(yè)銀行風(fēng)險(xiǎn)子系統(tǒng)。國(guó)內(nèi)商業(yè)銀行主 要把控國(guó)際供應(yīng)鏈金融系統(tǒng)中的資金流,決定了系 統(tǒng)中的資金流量及方向。該系統(tǒng)選取的變量為支付 風(fēng)險(xiǎn)、融資審批風(fēng)險(xiǎn)和信用評(píng)估風(fēng)險(xiǎn)。通過(guò)信用評(píng)估 風(fēng)險(xiǎn)與供應(yīng)鏈合作密切程度的關(guān)系與供應(yīng)鏈關(guān)系風(fēng) 險(xiǎn)子系統(tǒng)相聯(lián)系。

三、“國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)”系統(tǒng)動(dòng)力學(xué)模型

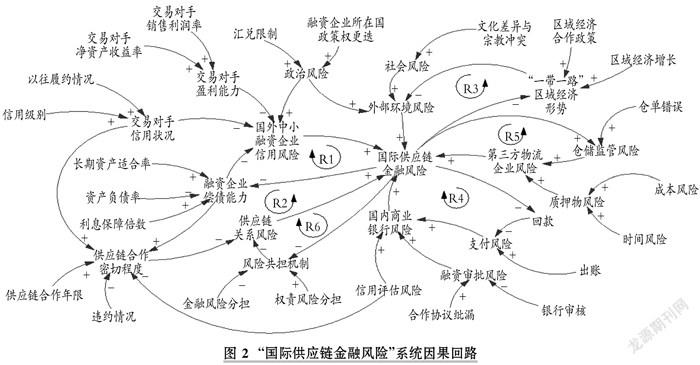

1. 系統(tǒng)因果回路圖。在綜合分析的基礎(chǔ)上,確 定“國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)”系統(tǒng)的結(jié)構(gòu)層次。結(jié)合該 系統(tǒng)的結(jié)構(gòu)特點(diǎn),建立總體因果反饋回路圖,如圖 2 所示。根據(jù)因果回路圖及反饋回路分析結(jié)果可知,國(guó) 際供應(yīng)鏈金融風(fēng)險(xiǎn)系統(tǒng)共有 6 個(gè)正反饋系統(tǒng)(R1- R6),沒(méi)有負(fù)反饋系統(tǒng)。

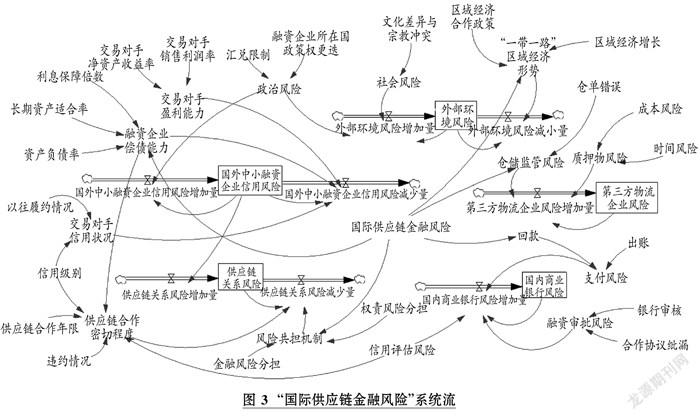

2. 系統(tǒng)流圖。“國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)”系統(tǒng)模型 的建立涉及較多因素,根據(jù)對(duì)“國(guó)際供應(yīng)鏈金融風(fēng) 險(xiǎn)”系統(tǒng)模塊的劃分和系統(tǒng)因果關(guān)系的總體描述,構(gòu) 建系統(tǒng)流圖 3。

以圖2為基礎(chǔ),運(yùn)用Vensim DSS軟件得到國(guó)際 供應(yīng)鏈金融風(fēng)險(xiǎn)系統(tǒng)的結(jié)構(gòu)模型圖。結(jié)構(gòu)模型圖中, 各變量間的關(guān)系可以建立數(shù)學(xué)模型,如表 1 所示。

表 1 中,PR1 為融資企業(yè)所在國(guó)政治風(fēng)險(xiǎn);CP 為 交易對(duì)手盈利能力;FCATPD 為融資企業(yè)償債能 力;CCS 為交易對(duì)手信用狀況;SR 為社會(huì)風(fēng)險(xiǎn);“OBOR”RES 為“一帶一路”區(qū)域經(jīng)濟(jì)形勢(shì);SCC 為 供應(yīng)鏈合作密切程度;RSM 為風(fēng)險(xiǎn)共擔(dān)機(jī)制; ROWS 為倉(cāng)儲(chǔ)監(jiān)管風(fēng)險(xiǎn);TPR 為質(zhì)押物風(fēng)險(xiǎn);PR2為支付風(fēng)險(xiǎn);ROFA 為融資審批風(fēng)險(xiǎn);CR 為信用評(píng) 估風(fēng)險(xiǎn)。

四、“國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)”系統(tǒng)模型仿真模擬

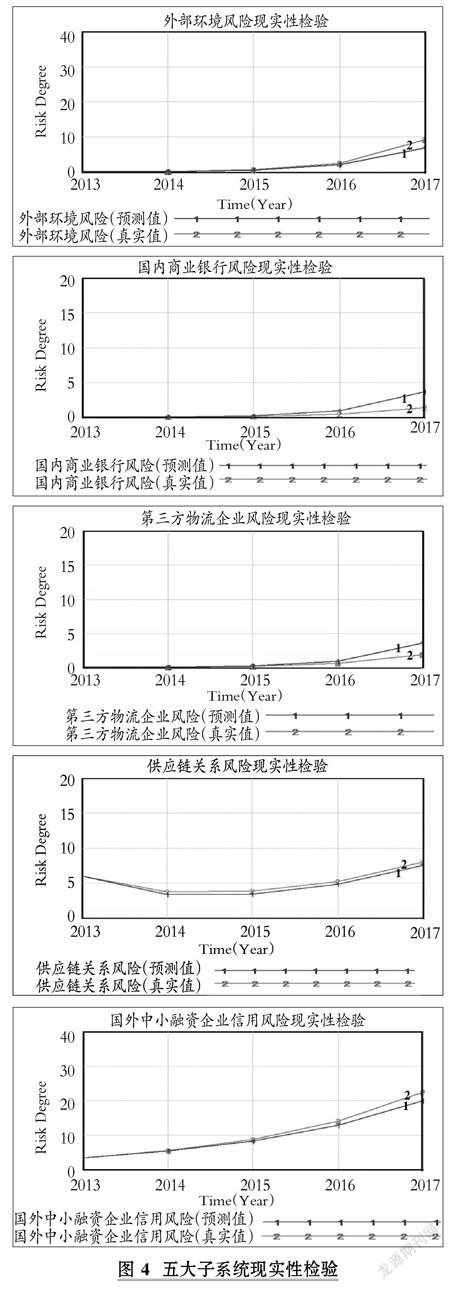

1. 仿真運(yùn)算與有效性檢驗(yàn)。本文以天津中非泰 達(dá)投資股份有限公司為研究背景,該公司主要是在 境外從事經(jīng)濟(jì)貿(mào)易合作區(qū)建設(shè)和運(yùn)營(yíng)的企業(yè)集團(tuán)。 就目前我國(guó)經(jīng)濟(jì)發(fā)展情況而言,境外經(jīng)貿(mào)合作區(qū)是 實(shí)施“走出去”戰(zhàn)略的一條重要途徑。基于該研究背 景,確定系統(tǒng)常量的取值。對(duì)于區(qū)域經(jīng)濟(jì)合作政策、時(shí)間風(fēng)險(xiǎn)、信用級(jí)別、金融風(fēng)險(xiǎn)分擔(dān)等常量,為了保 證取值的科學(xué)性,本研究邀請(qǐng)?zhí)旖虼髮W(xué)“一帶一路” 與 PPP 研究中心、中國(guó)遠(yuǎn)洋天津物流有限公司、中國(guó) 工商銀行天津分行及中非泰達(dá)項(xiàng)目相關(guān)成員組成專(zhuān) 家考評(píng)組,經(jīng)過(guò)多次反饋調(diào)研與修正,綜合 15 位專(zhuān) 家意見(jiàn)和“一帶一路”戰(zhàn)略推廣現(xiàn)狀確定具體數(shù)值。 對(duì)于融資企業(yè)運(yùn)作的財(cái)務(wù)指標(biāo),初始值從《“一帶一 路”大數(shù)據(jù)報(bào)告(2017)》及《泰達(dá)海外模式研究報(bào)告(2017)》中獲取。 在系統(tǒng)模型仿真過(guò)程中,考慮“一帶一路”背景,且中非泰達(dá)產(chǎn)業(yè)園區(qū)建成時(shí)間為 2013 年,故選取仿 真初始時(shí)間為 2013 年,完成時(shí)間為 2017 年。取 Time Step=1 年,根據(jù)已建立的系統(tǒng)結(jié)構(gòu)模型和 SD 模型,模擬“國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)”系統(tǒng)在 2013 ~2017 年間的運(yùn)行情況。其中,外部環(huán)境風(fēng)險(xiǎn)子系統(tǒng)、 國(guó)外中小融資企業(yè)信用風(fēng)險(xiǎn)子系統(tǒng)及供應(yīng)鏈關(guān)系風(fēng) 險(xiǎn)子系統(tǒng)中各指標(biāo)的仿真模擬初始值以及真實(shí)數(shù)據(jù) 結(jié)果從《“一帶一路”大數(shù)據(jù)報(bào)告(2017)》中獲取,通 過(guò)報(bào)告中的國(guó)別貿(mào)易合作指數(shù)、外貿(mào)競(jìng)爭(zhēng)力指數(shù)、企 業(yè)影響力指數(shù)確定各指標(biāo)數(shù)據(jù);第三方物流企業(yè)風(fēng) 險(xiǎn)子系統(tǒng)中的各項(xiàng)指標(biāo)數(shù)據(jù)由中國(guó)物流行業(yè)協(xié)會(huì)調(diào) 查數(shù)據(jù)確定;國(guó)內(nèi)商業(yè)銀行風(fēng)險(xiǎn)子系統(tǒng)中的數(shù)據(jù)由 中國(guó)銀行業(yè)監(jiān)督管理委員會(huì)所搜集的調(diào)查數(shù)據(jù)確 定。各指標(biāo)數(shù)據(jù)確定后,對(duì)模型有效性及穩(wěn)定性等特 征進(jìn)行檢驗(yàn),各子系統(tǒng)運(yùn)行結(jié)果如圖 4 所示。

通過(guò)仿真模擬,分別得到外部環(huán)境風(fēng)險(xiǎn)、國(guó)外中 小融資企業(yè)信用風(fēng)險(xiǎn)、供應(yīng)鏈關(guān)系風(fēng)險(xiǎn)、第三方物流 企業(yè)風(fēng)險(xiǎn)、國(guó)內(nèi)商業(yè)銀行風(fēng)險(xiǎn)總量的仿真結(jié)果,如圖 4 中各變量預(yù)測(cè)值(曲線(xiàn) 1)所示。通過(guò)與歷史數(shù)據(jù)(曲線(xiàn) 2)進(jìn)行對(duì)比發(fā)現(xiàn),仿真結(jié)果與真實(shí)值之間的 擬合誤差較小。

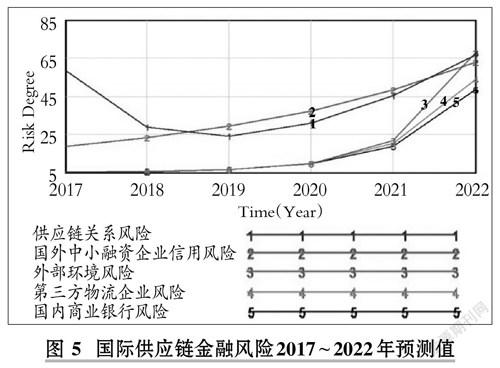

2. 系統(tǒng)模型預(yù)測(cè)。在“國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)”系 統(tǒng)仿真模型檢驗(yàn)成立的基礎(chǔ)上,運(yùn)用該模型對(duì)國(guó)際 供應(yīng)鏈金融風(fēng)險(xiǎn)”系統(tǒng)的運(yùn)行情況進(jìn)行預(yù)測(cè),分別對(duì) 外部環(huán)境風(fēng)險(xiǎn)總量、國(guó)外中小企業(yè)信用風(fēng)險(xiǎn)總量、供 應(yīng)鏈關(guān)系風(fēng)險(xiǎn)總量、第三方物流企業(yè)風(fēng)險(xiǎn)總量、國(guó)內(nèi) 商業(yè)銀行風(fēng)險(xiǎn)總量進(jìn)行預(yù)測(cè),模型預(yù)測(cè)時(shí)間段為 2017 ~ 2022 年,運(yùn)行結(jié)果如圖 5 所示。

由圖 5 可知,在預(yù)測(cè)開(kāi)始的 2017 年,供應(yīng)鏈關(guān)系 風(fēng)險(xiǎn)占主導(dǎo)地位,雖然其預(yù)測(cè)值會(huì)在短期內(nèi)呈現(xiàn)下 降趨勢(shì),但隨著時(shí)間的推移,其風(fēng)險(xiǎn)最終會(huì)不斷累積 上升。以中非泰達(dá)投資有限公司建設(shè)的園區(qū)為例,在 園區(qū)的建成初期,“走出去”的國(guó)內(nèi)投資企業(yè)與首批 入駐園區(qū)的當(dāng)?shù)仄髽I(yè)正處于磨合階段,這導(dǎo)致供應(yīng) 鏈關(guān)系初期風(fēng)險(xiǎn)較高。但隨著磨合的逐步推進(jìn),合作 關(guān)系趨于穩(wěn)定,供應(yīng)鏈關(guān)系風(fēng)險(xiǎn)隨之降低。當(dāng)園區(qū)運(yùn) 營(yíng)能力達(dá)到穩(wěn)定時(shí),會(huì)引入更多的當(dāng)?shù)仄髽I(yè)進(jìn)行合 作,隨著入駐企業(yè)規(guī)模不斷擴(kuò)大,風(fēng)險(xiǎn)也會(huì)隨著供應(yīng) 鏈規(guī)模的不斷擴(kuò)大而持續(xù)增長(zhǎng)。

國(guó)外中小融資企業(yè)信用風(fēng)險(xiǎn)在預(yù)測(cè)期內(nèi)一直呈 平穩(wěn)增長(zhǎng)趨勢(shì),并在一段時(shí)期內(nèi)反超供應(yīng)鏈關(guān)系風(fēng) 險(xiǎn)預(yù)測(cè)值,成為國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)系統(tǒng)中最大的 風(fēng)險(xiǎn)隱患。外部環(huán)境風(fēng)險(xiǎn)、第三方物流企業(yè)風(fēng)險(xiǎn)、國(guó) 內(nèi)商業(yè)銀行風(fēng)險(xiǎn)增長(zhǎng)趨勢(shì)類(lèi)似于指數(shù)函數(shù),在預(yù)測(cè) 初期增長(zhǎng)趨勢(shì)相似且增長(zhǎng)速度較為緩慢;在預(yù)測(cè)后 期,三類(lèi)風(fēng)險(xiǎn)大幅增長(zhǎng),其中增長(zhǎng)速度最為迅猛的是 外部環(huán)境風(fēng)險(xiǎn)。從表 2 可以看出,在預(yù)測(cè)結(jié)束年度2022 年,外部環(huán)境風(fēng)險(xiǎn)預(yù)測(cè)值超過(guò)國(guó)外中小融資企 業(yè)信用風(fēng)險(xiǎn)的預(yù)測(cè)值,與供應(yīng)鏈關(guān)系風(fēng)險(xiǎn)預(yù)測(cè)值基 本一致。相對(duì)外部環(huán)境風(fēng)險(xiǎn)而言,第三方物流企業(yè)風(fēng) 險(xiǎn)與國(guó)內(nèi)商業(yè)銀行風(fēng)險(xiǎn)在預(yù)測(cè)后期雖然增長(zhǎng)幅度相 較預(yù)測(cè)初期明顯增大,但相較外部環(huán)境的迅猛增長(zhǎng) 趨勢(shì)稍顯緩慢,且第三方物流企業(yè)風(fēng)險(xiǎn)相比國(guó)內(nèi)商 業(yè)銀行風(fēng)險(xiǎn)更高。

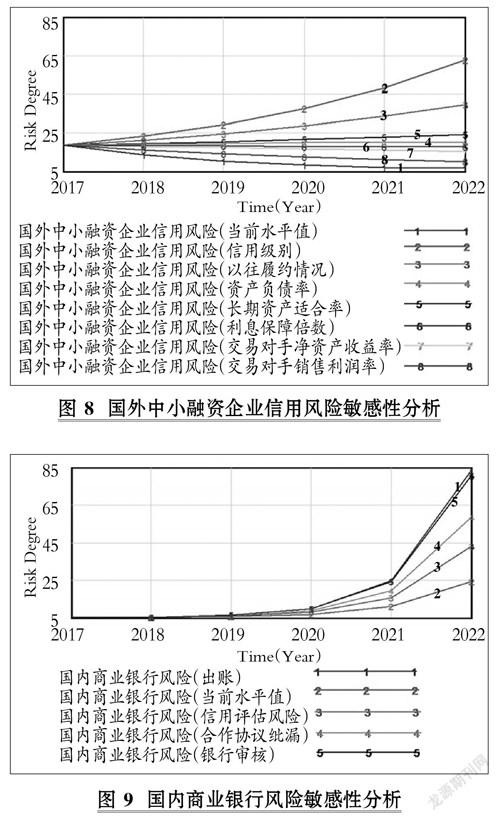

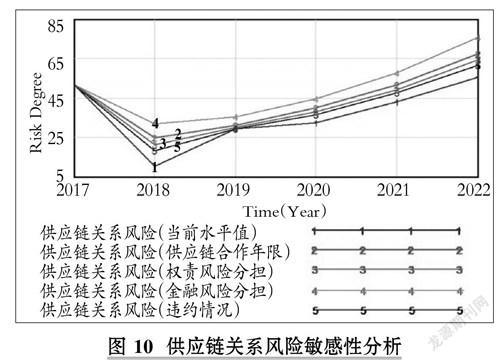

3. 敏感性分析。為進(jìn)一步研究“國(guó)際供應(yīng)鏈金 融風(fēng)險(xiǎn)”系統(tǒng)中五大子系統(tǒng)風(fēng)險(xiǎn)的主要影響因素,本 文對(duì)各子系統(tǒng)中的指標(biāo)進(jìn)行敏感性分析。將各子系 統(tǒng)中的指標(biāo)因素?cái)?shù)值分別浮動(dòng)一個(gè)單位以觀(guān)察其對(duì) 各子系統(tǒng)風(fēng)險(xiǎn)的影響。敏感性分析結(jié)果如圖 6 ~ 圖 10 所示。

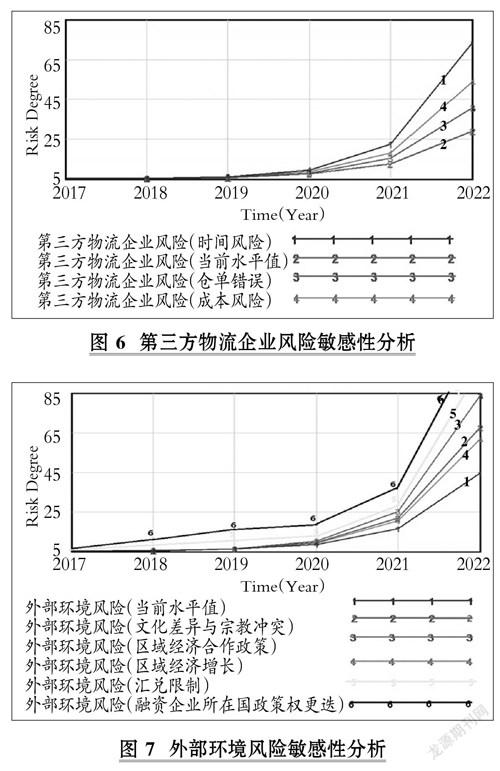

由圖 6 可知,質(zhì)押物時(shí)間風(fēng)險(xiǎn)對(duì)第三方物流企 業(yè)風(fēng)險(xiǎn)影響較大,其次是成本風(fēng)險(xiǎn),影響最小的是倉(cāng) 單錯(cuò)誤。對(duì)第三方物流企業(yè)來(lái)說(shuō),保證質(zhì)押物的安全 是首要任務(wù)。質(zhì)押物的風(fēng)險(xiǎn)隨時(shí)間的推移不斷增長(zhǎng)。 相比之下,質(zhì)押物的成本風(fēng)險(xiǎn)較為固定,而倉(cāng)單錯(cuò)誤 所引發(fā)的風(fēng)險(xiǎn)規(guī)避成本相對(duì)較小,以上兩種風(fēng)險(xiǎn)不 會(huì)隨著時(shí)間或其他因素發(fā)生實(shí)質(zhì)性改變,故對(duì)第三 方物流企業(yè)風(fēng)險(xiǎn)系統(tǒng)的影響較小。

由圖 7 可知,對(duì)外部環(huán)境風(fēng)險(xiǎn)影響最大的因素 為區(qū)域經(jīng)濟(jì)合作政策,其次是融資企業(yè)所在國(guó)政權(quán)更迭,區(qū)域經(jīng)濟(jì)增長(zhǎng)與匯兌限制影響相對(duì)較小,影響 最小的是文化差異與宗教沖突。區(qū)域經(jīng)濟(jì)合作政策 決定了雙方的基本合作原則,且有利于合作雙方關(guān) 系的穩(wěn)定。在國(guó)際供應(yīng)鏈金融體系參與國(guó)家中,各國(guó) 經(jīng)濟(jì)增長(zhǎng)趨勢(shì)之間雖然存在差距,但差距相對(duì)穩(wěn)定, 故對(duì)系統(tǒng)整體風(fēng)險(xiǎn)影響較小。匯兌限制因?yàn)楹献髡?策的存在,并不會(huì)對(duì)系統(tǒng)整體產(chǎn)生較大影響。在國(guó)際 供應(yīng)鏈金融形成過(guò)程中,我國(guó)企業(yè)會(huì)提前了解并充 分尊重當(dāng)?shù)氐奈幕帮L(fēng)俗習(xí)慣,有效避免不必要的 文化沖突。因此,文化差異與宗教沖突風(fēng)險(xiǎn)是外部環(huán) 境風(fēng)險(xiǎn)子系統(tǒng)中影響最小的因素。

由圖 8 可知,信用級(jí)別對(duì)國(guó)外中小融資企業(yè)信 用風(fēng)險(xiǎn)系統(tǒng)影響最大,而交易對(duì)手銷(xiāo)售利潤(rùn)率影響 最小。信用級(jí)別可以直接反映國(guó)外中小融資企業(yè)信 用水平,對(duì)其信用風(fēng)險(xiǎn)評(píng)價(jià)起決定性作用,信用級(jí)別 越高,融資企業(yè)帶來(lái)的風(fēng)險(xiǎn)越小。交易對(duì)手銷(xiāo)售利潤(rùn) 率在該風(fēng)險(xiǎn)子系統(tǒng)中的作用最小,原因在于:相較于 融資企業(yè)自身測(cè)度的信用級(jí)別而言,交易對(duì)手銷(xiāo)售 利潤(rùn)率屬于融資企業(yè)外部對(duì)象影響指標(biāo),雖然會(huì)對(duì) 風(fēng)險(xiǎn)系統(tǒng)產(chǎn)生一定影響,但作用并不明顯。

由圖 9 可知,出賬對(duì)國(guó)內(nèi)商業(yè)銀行風(fēng)險(xiǎn)系統(tǒng)影 響最大,其次是銀行審核,合作協(xié)議紕漏及信用評(píng)估 風(fēng)險(xiǎn)對(duì)風(fēng)險(xiǎn)系統(tǒng)影響較小。出賬風(fēng)險(xiǎn)可能會(huì)造成資 金損失,嚴(yán)重情況下可能導(dǎo)致整個(gè)供應(yīng)鏈中的資金 鏈斷裂。本文所選商業(yè)銀行與核心企業(yè)皆為國(guó)內(nèi)企 業(yè)實(shí)體,這樣商業(yè)銀行對(duì)核心企業(yè)的評(píng)估更準(zhǔn)確且 容易把控。對(duì)于長(zhǎng)期合作擔(dān)保的核心企業(yè)來(lái)說(shuō),勢(shì)必 與商業(yè)銀行進(jìn)行合作,雙方具有一定信任基礎(chǔ),因此 這種信用評(píng)估風(fēng)險(xiǎn)會(huì)被降到最低,故該指標(biāo)對(duì)整個(gè) 國(guó)內(nèi)商業(yè)銀行風(fēng)險(xiǎn)系統(tǒng)的影響最小。

由圖 10 可知,金融風(fēng)險(xiǎn)分擔(dān)對(duì)供應(yīng)鏈關(guān)系風(fēng)險(xiǎn) 系統(tǒng)影響最大,其次是供應(yīng)鏈合作年限與權(quán)責(zé)風(fēng)險(xiǎn) 分擔(dān),核心企業(yè)違約情況對(duì)該風(fēng)險(xiǎn)系統(tǒng)影響最小。通 常在供應(yīng)鏈合作關(guān)系中,合作雙方的風(fēng)險(xiǎn)共擔(dān)機(jī)制 決定了雙方合作意愿的大小,有效的金融風(fēng)險(xiǎn)分擔(dān) 機(jī)制會(huì)將供應(yīng)鏈關(guān)系中的金融風(fēng)險(xiǎn)降到最低。核心 企業(yè)與融資企業(yè)的合作年限說(shuō)明了雙方合作關(guān)系的 程度,合作年限越短,雙方對(duì)彼此的了解與信任程度越低,合作關(guān)系越不穩(wěn)定,對(duì)供應(yīng)鏈關(guān)系風(fēng)險(xiǎn)有較大 影響。國(guó)際供應(yīng)鏈涉及各國(guó)企業(yè),在合作初期應(yīng)設(shè)定 合理的權(quán)責(zé)分擔(dān)機(jī)制,避免在合作過(guò)程中因權(quán)責(zé)界 定不清而導(dǎo)致供應(yīng)鏈關(guān)系破裂,該風(fēng)險(xiǎn)在國(guó)際供應(yīng) 鏈形成初期可以有效避免,故不會(huì)對(duì)國(guó)際供應(yīng)鏈關(guān) 系造成很大影響。此外,國(guó)內(nèi)核心企業(yè)的違約情況并 不會(huì)對(duì)該關(guān)系造成很大影響,其在國(guó)際供應(yīng)鏈合作 關(guān)系中起主導(dǎo)作用,因此并不會(huì)因自身失誤而輕易 破壞合作關(guān)系。

五、結(jié)論

本文運(yùn)用系統(tǒng)動(dòng)力學(xué)方法研究了國(guó)際供應(yīng)鏈金 融風(fēng)險(xiǎn)系統(tǒng)的影響因素,將其分為外部環(huán)境風(fēng)險(xiǎn)、國(guó) 外中小融資企業(yè)信用風(fēng)險(xiǎn)、供應(yīng)鏈關(guān)系風(fēng)險(xiǎn)、第三方 物流企業(yè)風(fēng)險(xiǎn)、國(guó)內(nèi)商業(yè)銀行風(fēng)險(xiǎn)五大模塊。在實(shí)證 分析過(guò)程中,首先運(yùn)用 SD 模型模擬 2013 ~ 2017 年 數(shù)值,并與真實(shí)數(shù)據(jù)進(jìn)行對(duì)比,對(duì)比結(jié)果表明該模型 能夠準(zhǔn)確模擬國(guó)際供應(yīng)鏈金融風(fēng)險(xiǎn)運(yùn)作過(guò)程和效 果。其次,運(yùn)用該模型模擬了 2017 ~ 2022 年系統(tǒng)風(fēng) 險(xiǎn)的預(yù)測(cè)值。最后,通過(guò)敏感性分析指出預(yù)測(cè)期間不 同指標(biāo)對(duì)各子系統(tǒng)風(fēng)險(xiǎn)影響的大小。

研究結(jié)果表明,在預(yù)測(cè)期內(nèi),對(duì)國(guó)際供應(yīng)鏈金融 風(fēng)險(xiǎn)系統(tǒng)影響較大的子系統(tǒng)分別是外部環(huán)境風(fēng)險(xiǎn)、 供應(yīng)鏈關(guān)系風(fēng)險(xiǎn)、國(guó)外中小融資企業(yè)信用風(fēng)險(xiǎn),而第 三方物流企業(yè)風(fēng)險(xiǎn)與國(guó)內(nèi)商業(yè)銀行風(fēng)險(xiǎn)的影響相對(duì) 較小。敏感性分析得出的各風(fēng)險(xiǎn)子系統(tǒng)重要指標(biāo)分 別為:區(qū)域經(jīng)濟(jì)合作政策、金融風(fēng)險(xiǎn)分擔(dān)、信用級(jí)別、 質(zhì)押物時(shí)間風(fēng)險(xiǎn)、出賬。本文構(gòu)建的國(guó)際供應(yīng)鏈金融 風(fēng)險(xiǎn)預(yù)測(cè)模型,結(jié)合國(guó)際供應(yīng)鏈特點(diǎn)著重考慮了外 部環(huán)境因素,使得預(yù)測(cè)模型更符合實(shí)際情境。此外, 本文指出了該風(fēng)險(xiǎn)系統(tǒng)中的敏感性影響因素,這為 準(zhǔn)確防范與控制國(guó)際供應(yīng)鏈中的金融風(fēng)險(xiǎn)提供了有益的參考。

主要參考文獻(xiàn):

[1]ShearerA.T.,DiamoodS.K..Shortcomingsofriskratingsimpedesuccessincommerciallending[J].CommercialLendingReview,1998(1):22 ~30.

[2]楊玉豐,魯長(zhǎng)瑜.新形勢(shì)下我國(guó)信托業(yè)面臨的風(fēng)險(xiǎn)及對(duì)策[J].經(jīng)濟(jì)縱橫,2017(4):124~128.

[3]張然斌,李明生,黃澤先..抵(質(zhì))押物價(jià)值折扣率的決定及其敏感性分析[J].系統(tǒng)工程,2015(4):62~67.

[4]鄧愛(ài)民,熊劍,張凡.基于BP神經(jīng)網(wǎng)絡(luò)的訂單融資風(fēng)險(xiǎn)預(yù)警模型[J].情報(bào)雜志,2010(11):23~28.

[5]LeeC.H.,RheeB.D..Tradecreditforsupplychaincoordination[J].EuropeanJournalofOpera?tionalResearch,2011(1):136~146.

[6]GrathA..Thehandbookofinternationaltradeandfinance:Thecompleteguideforinternationalsales,finance,shippingandadministration[J].Ar?thritis&Rheumatology,2015(7):1981 ~ 1982.

[7]ChenT.K.,LiaoH.H..Internalliquidityrisk,

financialbullwhipeffects,andcorporatebondyieldspreads:Supplychainperspectives[J].JournalofBanking&Finance,2013(7):2434~2456.

[8] 謝世清,何彬.國(guó)際供應(yīng)鏈金融三種典型模式分 析[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2013(4):80 ~ 86.

[9] Rahder T.. Trade finance:Automating the interna-tional supply chain,VP product strategy[J].Bolero International,2014(3):81 ~ 97.

[10] 侯茂章.地方產(chǎn)業(yè)集群國(guó)際化發(fā)展風(fēng)險(xiǎn)評(píng)價(jià)基于模糊層次分析法的研究[J].經(jīng)濟(jì)地理,2012( 12):97~ 100.

[11]申現(xiàn)杰,肖金成.國(guó)際區(qū)域經(jīng)濟(jì)合作新形勢(shì)與我國(guó)“一帶一路”合作戰(zhàn)略[J].宏觀(guān)經(jīng)濟(jì)研究,2012(11):30~38.

[12]張銳連,施國(guó)慶.“一帶一路”倡議下海外投資社會(huì)風(fēng)險(xiǎn)管控研究[J].經(jīng)濟(jì)縱橫, 2017(2) :135~143.