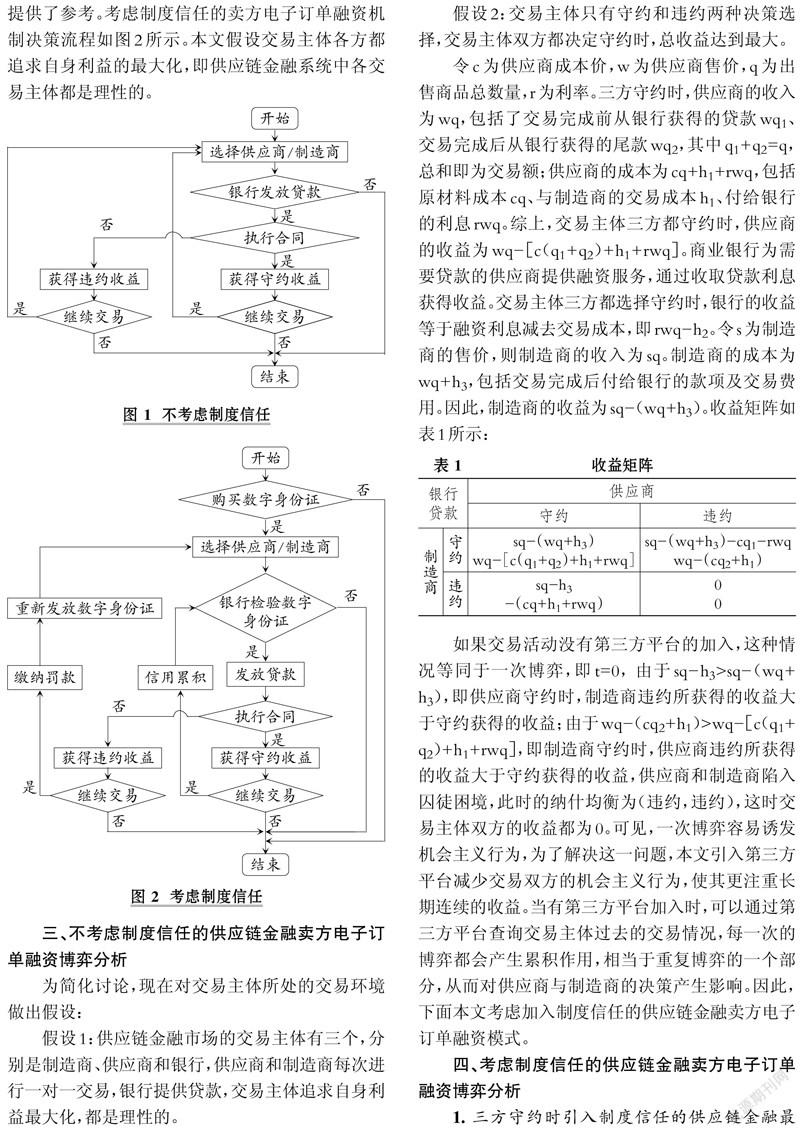

考慮制度信任的供應(yīng)鏈金融賣方電子訂單融資博弈分析

2019-09-10 07:22:44楊琦峰楊孝慈宋平

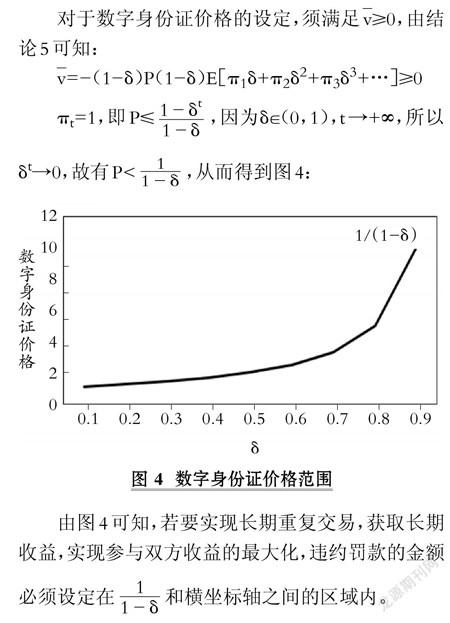

財會月刊·下半月

2019年5期

楊琦峰 楊孝慈 宋平

【摘要】在制度信任條件下,供應(yīng)鏈金融系統(tǒng)中存在資金短缺的供應(yīng)商可以通過賣方電子訂單融資。通過加入第三方平臺來引入制度信任,提出一個由供應(yīng)商、制造商、銀行組成的供應(yīng)鏈金融系統(tǒng),從博弈論的視角出發(fā),針對是否考慮制度信任對系統(tǒng)三方的最大收益進(jìn)行博弈分析。研究發(fā)現(xiàn),制度信任的加入提高了參與主體的守約收益,在罰款系數(shù)和數(shù)字身份證價格滿足條件的情況下,博弈達(dá)到均衡時,考慮制度信任能有效促進(jìn)供應(yīng)鏈金融參與主體間的相互信任,推動各參與主體建立長期穩(wěn)定的戰(zhàn)略合作關(guān)系,且從自身利益最大化的角度出發(fā),各參與主體都會主動選擇考慮制度信任的供應(yīng)鏈賣方電子訂單融資模式。

【關(guān)鍵詞】制度信任;供應(yīng)鏈金融;賣方電子訂單融資;博弈分析

【中圖分類號】F830

【文獻(xiàn)標(biāo)識碼】A

【文章編號】1004-0994(2019)10-0132-7

一、引言

在復(fù)雜的供應(yīng)鏈鏈條所構(gòu)造的網(wǎng)絡(luò)中,實力雄厚的核心企業(yè)往往占據(jù)了主導(dǎo)地位,并利用這一地位向其上游企業(yè)延期付款,向其下游企業(yè)延遲發(fā)貨,導(dǎo)致其上游供應(yīng)商和下游經(jīng)銷商產(chǎn)生資金短缺問題,而這些處于弱勢地位的企業(yè)通常是中小企業(yè)。在這種背景下誕生了供應(yīng)鏈金融。供應(yīng)鏈金融的概念最早由Timme[1]明確提出,其認(rèn)為供應(yīng)鏈金融是一種特定環(huán)境和目標(biāo)下的協(xié)作關(guān)系。銀行通過對核心企業(yè)行業(yè)地位和財務(wù)實力進(jìn)行考察來評估供應(yīng)鏈成員的信貸情況,供應(yīng)鏈其他成員的融資水平取決于其在整個供應(yīng)鏈中的地位,以及其與占據(jù)主導(dǎo)地位的企業(yè)的歷史交易數(shù)據(jù)[2]。……

登錄APP查看全文