波動皆周期 關注新變化

2019-09-10 07:22:44周海晨

造紙信息 2019年4期

周海晨

1宏觀經濟回顧與展望

1.1投資意愿不足與融資環(huán)境艱難

企業(yè)盈利改善并未有效拉動制造業(yè)投資。長期來看是2018年底和2019年初較緊的融資條件,以利率的走高為標志。一季度制造業(yè)投資低于預期,也與環(huán)保限產、部分省市數據下修等因素有關。

但2017年盈利大幅改善,制造業(yè)投資在2018年低于預期,原因是投資意愿不足與融資環(huán)境艱難。

1.22019年經濟增長面臨一定下行壓力

展望2019年,3條主線將影響我國GDP增長的變化路徑:(1)外需變化與貿易戰(zhàn)長期化;(2)宏觀去杠桿進程與基建穩(wěn)增長政策的平衡;(3)結構性減稅政策與消費結構的變化。

預計2019年全年GDP實際同比增長6.4%,較2018年回落0.2個百分點。凈出口方面,貿易摩擦有望緩和,對2019年出口不必過度悲觀。預計貨物和服務凈出口對GDP增長的拖累邊際擴大至-0.8%。消費方面,預計2019年最終消費對GDP增長的貢獻為5.1%。投資方面,預計2019年制造業(yè)投資維持較高增長,預計投資對GDP增長的貢獻基本與2018年2.1%的水平持平。

2 本輪造紙回顧:行業(yè)復蘇后有所回落

2.1本輪造紙周期回顧:2011-2015年供需雙困,周期底部

·2011-2015年:四萬億元投資后,“供需雙困”行情持續(xù)。

四萬億元投資大量新增產能投放,造紙固定資產投資滯后期約12-18個月,四萬億元投資完成后,造紙新增產能集中投放,大幅增加國內造紙供給。

國內需求不振:“十二五”期間年均增長率僅為2.4%,較“十一五”期間的9.1%下降6.7個百分點,年均消費增長量由“十一五”時期的649萬t降至“十二五”時期的236萬t,降低63.6%。

·供給:行業(yè)持續(xù)性盈利低點,產能主動收縮+被動淘汰。

主動收縮:龍頭企業(yè)主動減少投資,小型企業(yè)缺乏經濟效益主動退出。企業(yè)ROE 2010年見頂,直到2015年行業(yè)筑底復蘇后逐漸好轉。

被動淘汰:2012-2016年主要紙品產能利用率處低位,如雙膠紙、雙銅紙等。紙企擴產意愿偏弱,行業(yè)主動去庫存;供給側改革、環(huán)保限產、禁廢令、自備火電審批停止,嚴格限制產能無序投放。

2.2本輪造紙周期回顧:2011-2015年周期底部,投資意愿降低

上市公司視角:固定資產擴張速度明顯減慢。

2009-2011年造紙行業(yè)上市公司固定資產增速大幅提升,產能擴張。2012年行業(yè)進入出清周期,行業(yè)上市公司固定資產增速大幅放緩,均在4%以下。2012-2016年上市企業(yè)購置固定資產等的現金流出額明顯較低。

2.32016年起的復蘇:事件催化供給端收縮

供給存量:事件催化,大企業(yè)產能協同性好,中小型企業(yè)淘汰。

G20/霧霾/環(huán)保督查等事件催化區(qū)域性產能抑制。G20華東紙企停產減排,訂單向山東和廣東轉移;華北霧霾致河北等地區(qū)紙企大面積停產;2016年10月起環(huán)保部組織10個督察組對20省督察,造紙行業(yè)亦為重點考察行業(yè)之一。

集中度高的紙種避免惡性競爭的協同性更好,紙價漲幅明顯高于其他紙種。多年的行業(yè)苦日子使大型紙企在行業(yè)產能釋放平緩期和環(huán)保督導等預期下,形成合力進行產能管理和發(fā)貨控制。

2.42016年起的復蘇:上市紙企利潤大幅增加

上市公司視角:2016-2017年上市公司利潤實現大幅增加。上市造紙企業(yè)2016年起實現高速增長。2017年6家上市紙企實現歸母凈利合計為91.51億元,為2015年的6.6倍。

2.5財務角度看造紙周期:行業(yè)層面

2016年以來的漲價潮持續(xù)至2017年末,推動全行業(yè)收入和利潤增長提速。

2017年造紙行業(yè)實現收入15203億元,同比增長13.6%;利潤總額1029億元,同比增長36.2%,利潤增速達到歷史高點。

2018年以來造紙行業(yè)造紙行業(yè)利潤增速明顯回落,2018年利潤下滑8.5%。

2.6企業(yè)層面:盈利水平2017年達到高點后,2018年回落

ROE(凈資產收益率)反映企業(yè)單位凈資產的盈利能力。2018年高位回落:重點上市造紙企業(yè)ROE指標同樣在2017年達到歷史高點后,2018年起逐季回落。

3 2018年轉折與2019年展望:供需皆有新變化,供給新變化:新增產能投資放量

供給:造紙行業(yè)在經歷2016-2017年行業(yè)紅利后,進入新一輪產能投放的新周期。2018年造紙行業(yè)固定資產投資增速5.1%,其中上半年持續(xù)保持兩位數增長。

供給增量:固定資產投資增速再次回升。

文化紙:晨鳴紙業(yè)100萬t(2018年);

白卡紙:博匯紙業(yè)100~200萬t(2019-2020年);

箱板瓦楞紙:山鷹紙業(yè)220萬t(2019-2020年)、玖龍紙業(yè)300萬t(2018-2019年)、太陽紙業(yè)80萬t(2018年)、榮成65萬t(2019年)等1000余萬t。

3.2海外供給:關注成品紙進口的影響

2017年各主要紙種進口量占國內消費量比不超過7.5%。2017年價格漲幅較大的箱板瓦楞紙進口量大幅提升,對國內供給形成短期;中擊。2016年瓦楞原紙進口量(8萬t)占消費量比為0.4%,2017年來自亞洲周邊國家的原紙進口量大幅增加,全年總進口量增長至65萬t,其中在國內瓦楞原紙價高點的Q4單季度進口量達到31萬t,受此影響國內紙價同期回落。人民幣貶值情況下,成品紙進口影響或將減弱。

3.3需求端:2018年旺季需求不旺

需求內外交困:預期外中美貿易戰(zhàn)帶來不確定性,社零額增速有所放緩。

外:我國成品紙直接出口較少,但隨商品包裝出口占比較高,中美貿易戰(zhàn)影響下,下游出口預期受影響,包裝采購意愿降低。

內:國內消費低迷,2018年4月以來國內社零額增速持續(xù)低于10%,且逐步走弱,包裝訂單也受影響。

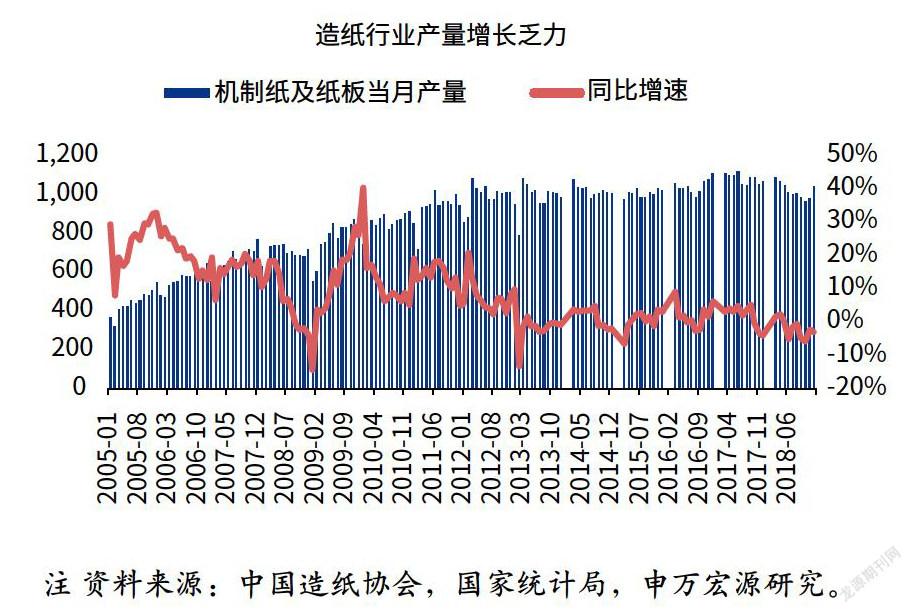

產量增長乏力,2018年機制紙及紙板累計產量1.17億t,同比下滑1.5%,其中6月以來連續(xù)7個月同比下滑。

3.3.1文化用紙需求:全年同比整體下滑,旺季不旺

文化紙:整體需求低迷。

銅版紙:產量持續(xù)性大幅下滑,2018年連續(xù)保持8%左右的下滑幅度,且傳統旺季不明顯;主要原因是電子媒體渠道;中擊以及內外需求高增長;全年-9.0%。

雙膠紙:2018年9月起產量同比大幅下滑,2018年黨政文獻的高基數;春季教材招標并沒有帶動旺季產量增加,使得旺季不旺;全年-4.1%。

未來展望:雙膠紙需求穩(wěn)定,銅版紙需求有進一步收縮的風險。

3.3.2白紙板需求:白卡紙依托替代需求小幅增長

白紙板:灰底白紙板產量大幅下滑,白卡紙雖有替代需求,但整體需求低迷。

灰底白紙板:產量大幅下滑。(1)富陽及東莞地區(qū)在年初關停大量中小灰底白紙板工廠;(2)廢紙原材料進口受限,原材料成本價格大幅上漲,與白卡紙價差縮小;(3)消費升級,需求轉向白卡紙;全年-15.6%。

白卡紙:整體產量下滑。雖有部分灰底白紙板需求轉向白卡紙,但白紙板需求整體下滑,替代需求并沒有實質性帶動白卡紙需求增長;全年-1.0%。

未來展望:白紙板需求持續(xù)下滑,白卡紙受替代需求支撐,有望小幅增長。

3.3.3箱板瓦楞紙需求:全年同比整體下滑,旺季不旺,旺季大幅下滑

進入2018年9月傳統旺季,箱紙板、瓦楞原紙傳統旺季,紙廠產量同比與環(huán)比均出現大幅下滑。

紙廠庫存在9月攀升,山鷹紙業(yè)三季報存貨34億vs中報27億。據聞:華南中小型紙箱廠訂單減少40%,華東中小型紙箱廠訂單減少25%。出口訂單減少+國內需求不足,箱紙板全年下滑1.2%,瓦楞原紙下滑3.2%。

未來展望:看好箱板瓦楞紙的需求長期增長空間,短期受宏觀波動承壓。

3.4廢紙供給:海外廢紙缺口難以彌補,外廢配額向大廠集中

2018年外廢進口量下滑34%。

供給缺口補充方式:(1)國廢回收率提升,當前OCC實際回收率已超90%;(2)竹漿等非木漿,高污染可行性不高;(3)添加木漿,成本過高;(4)木屑制作半化學漿,多數箱板瓦楞紙廠無木漿產線;(5)海外建設廢紙漿板廠,多家紙企已在海外開展投資,如山鷹、玖龍、景興。

3.5廢紙:外廢配額進一步收縮

2019年外廢配額將進一步減少,外廢配額預計將在四個季度按照4:3:2:1的比例發(fā)放。

外廢配額向龍頭集中:2019年前四批配額中,三大龍頭(玖龍、理文、山鷹)合計獲批額占總量52%。

外廢配額直接帶來成本優(yōu)勢:外廢配額比例高的山鷹紙業(yè)2018年毛利率明顯高于外廢配額少的榮晟環(huán)保和景興紙業(yè)。

4 分紙種討論:銅版紙/雙膠紙/白卡紙/生活用紙/箱板瓦楞紙

4.1銅版紙:集中度最高,產銷相對弱平衡

銅版紙集中度最高,價格維持高位。產能700多萬t,產量675萬t,整體產銷弱平衡。產能集中度高,CR4=87%。高集中度保證龍頭之間可實現協同定價,銅版紙行業(yè)限產保價現象較為常見,

無新產能投放計劃,行業(yè)集中度有望持續(xù)提升。行業(yè)雖無新增產能,但需求整體下行,依舊呈現供過于求的現狀。

短期內外雙壓下,旺季不旺,下游經銷商采購備貨意愿不強,價格提升難度較大。

4.2文化用紙:新增供給投放,集中度有待提升

文化用紙集中度有待提升,關注新增產能釋放。產能約1000多萬t,其中雙膠紙2018年產能1031萬t,產量861萬t,CR4=45%,集中度提升有望重復銅版紙/白卡紙路徑。

關注新增產能釋放:2018年未有大量新增產能釋放,晨鳴紙業(yè)100萬t,落地對價格形成一定壓力;當前開工率僅70%。

2018年需求低迷的解釋:2017年國內發(fā)行多本黨政文獻,且書本普及率高,對文化紙需求形成一定刺激。近期春季例行提價,但后續(xù)整體需求改善仍有不確定性。

4.3白卡紙:產能集中度高,新增供給投放打破供需弱平衡

白卡紙集中度高,供需局面或有改變。2018年產能1034萬t,集中度高:CR4接近80%。

需求每年小幅增長,其中高端白卡紙增速更快;但博匯紙業(yè)新紙機投產在即,未來幾年供給端壓力較大。博匯紙業(yè)新增產能預期打破原有寡頭協同格局,龍頭之間的限產保價聯盟破裂,紙價出現明顯回落且反彈動力不足。

4.4生活用紙:需求穩(wěn)健增長

生活用紙行業(yè):2015年中國人均消費量5.2kg,北美接近25kg;近年來國內生活用紙消費保持了10%左右的穩(wěn)健增長,2017年增速稍有回落(8%)。

需求增長催生新建產能:RISI預計2018年、2019年中國新增生活用紙產能分別超過300萬t、100萬t,考慮落后產能淘汰、凈增產能約230萬t、30萬t產能;當前CR4約40%。

木漿仍是生活用紙的主要原材料,且占比逐年提升。

4.5箱板瓦楞紙:需求低迷,政策利好集中度提升

箱板瓦楞紙行業(yè)格局:需求增速或低預期,新增產能持續(xù)投放。

中美貿易戰(zhàn)及國內消費低迷,使得行業(yè)需求增速可能較之前預期的3%放緩。山鷹、玖龍、太陽等大型項目建設持續(xù)推進,新增產能將在2019年集中投放。2018年旺季不旺對價格支撐不足。

2018年后龍頭新產能落地+行業(yè)整合,龍頭集中度有望持續(xù)提升。2018年廢紙總配額集中在龍頭紙企,前三紙企40%產能獲得65%的外廢配額,構建龍頭相對優(yōu)勢,實現中小產能的擠出,CR3超40%,仍有提升空間。