金融集聚、空間溢出與區域經濟增長

2019-09-10 07:22:44劉夢真

商訊·公司金融 2019年30期

摘要:本文基于我國2002~2016年31個省市地區的省際面板數據,運用動態空間杜賓模型,研究了金融產業集聚及其空間溢出效應對我國區域經濟增長的影響。研究發現:我國金融產業集聚對區域經濟增長有顯著的促進作用,且存在明顯的空間溢出效應,也就是說金融集聚不僅會影響本地區經濟增長還能促進周邊其他地區的經濟增長;區域經濟增長自身也具有正向的空間溢出效應,即本地區的經濟增長帶動了周邊地區經濟增長;人力資本與區域經濟增長顯著正相關;財政支出比也與區域經濟增長顯著正相關。最后,本文在研究基礎上,提出了促進區域經濟增長的相關政策建議。

關鍵詞:金融集聚;經濟增長;空間溢出效應;空間計量模型

一、引言

金融集聚是一種空間現象,生產者通過地理鄰近或交易活動的空間集中可以降低市場中總的交易成本,提高交易效率,實現報酬遞增并促進分工發展和經濟增長,由此使得金融元素向某一區域集中。隨著金融改革的深入進行,金融產業集聚現象越來越顯著,根據2017年中國區域金融運行報告顯示,北京、上海、浙江、江蘇、廣東五省(市)的銀行業資產規模占全國的40.4%,主要金融機構更有半數以上集中在北京、上海和深圳。

金融產業集聚現象不僅關乎金融業自身的發展,還會作用于實體經濟,乃至整個國民經濟的發展。雖然現階段我國金融產業發展尚不成熟,但金融集聚已經對我國區域經濟增長產生了影響,二者彼此相互促進。20世紀90年代以來,金融集聚和區域經濟增長的空間依賴特性問題也逐漸引起了研究者們的關注。研究發現,金融集聚發揮的作用和功能不僅能夠服務于本地經濟增長,還可以通過空間溢出效應影響周邊省市的經濟發展。現有的文獻資料顯示,金融集聚對區域經濟增長的促進作用已經被國內外許多學者驗證過了,然而大多數研究都將區域當成是一個封閉的整體,而忽略了金融要素在不同區域之間的流動性。本文則將金融要素視為流動于區域之間的生產要素之一,將指標變量間的空間溢出效應也考慮在內,然后利用2002 - 2016年間我國31個省市地區的省際面板數據,運用動態空間杜賓模型分析驗證金融集聚對我國區域經濟增長的影響。

二、研究設計

(一)變量的選取與解釋

1.被解釋變量

各省市的區域經濟增長是本文的被解釋變量,為了剔除人口規模因素對估計結果的影響,本文采用人均GDP(pgdp)反映經濟增長水平。另外,由于港澳臺地區的數據不易獲取,因此僅統計我國31個省份及直轄市的數據。

2. 解釋變量

本文的解釋變m為中國31個省市地區的金融集聚度(FA),用各地區金融業區位熵來測度。區位嫡指數可以消除地區規模差異因素,能夠比較真實地反映某一區域的要素空間分布情況,因此目前國內外學者大多采用產業集聚區位?來測度一個地區的金融集聚水平。具體的計算方法如下:FA=FEi/Ei;FE/E(1)

其中,FEi表示i省市的金融業從業人數,Em表示i省市的全部就業人數,FE表示全國的金融業從業人數,E表示全國總就業人數。F的值越大,代表1省市的金融業集聚程度越高。

3.控制變量

由于現實中影響GDP的因素眾多,而研究中難以將所有變量考慮在內,因此除了被解釋變量與解釋變量外,本文只選取了以下兩個具有代表性的控制變量。

①人力資本(rlzb ),根據過往的文獻資料顯示,人力資本水平是影響區域經濟增長的重要因素之一。本文選用的人力資本計算公式為:

rlzb二H*L

(2)

其中,H表示居民人均受教育年限,L表示勞動力投人(用就業人數代理),二者的乘積可以用來度量人力資本水平。

②財政支出比(zc),用各省市財政支出總額占本地GDP的比重來表示。政府對于當地經濟活動的參與程度對于該區域的經濟發展必然會產生一定影響,而財政支出比可以反映政府對本地區經濟的干預程度。

(二)方法選取與模型設定

近年來,國內外學者在進行空間問題的研究時經常使用空間滯后模型(SAR)、空間誤差模型(SEM)和空間杜賓模型(SDM)三種空間計ilk模型。本文在選定計量模型時考慮到,隨著我國對外開放水平的日益提高,各地區之間的經濟合作愈發頻繁,區域經濟發展也更容易受到周邊省市的影響,經濟增長可能存在空間溢出效應,因此如果用傳統的計量模型進行估計可能使結果存在誤差。此外,動態空間面板數據模型相較于靜態空間面板數據模型可以較好地避免內生性問題,從而使得模型的估計結果更加準確和可靠。空間杜賓模型同時考慮了被解釋變量與解釋變量的空間滯后相關性,很好地解決了上述問題。因此,本文將采用動態空間杜賓模型來分析金融集聚對我國經濟增長的影響。

三、實證研究與結果分析

(一)空間相關性檢驗

在運用空間面板數據模型進行分析前,通常需要檢驗變量是否存在空間依賴性。Moran' s I指數是最早應用于此類檢驗的方法,也是目前最常用的空間相關性檢驗方法之一,其計算公式如下:式中,n是研究區域內地區總數,w是空間權重;x、和x分另”是區域i和區域j的屬性; 是屬性的平均值; 為屬性的方差。Mora's I指數

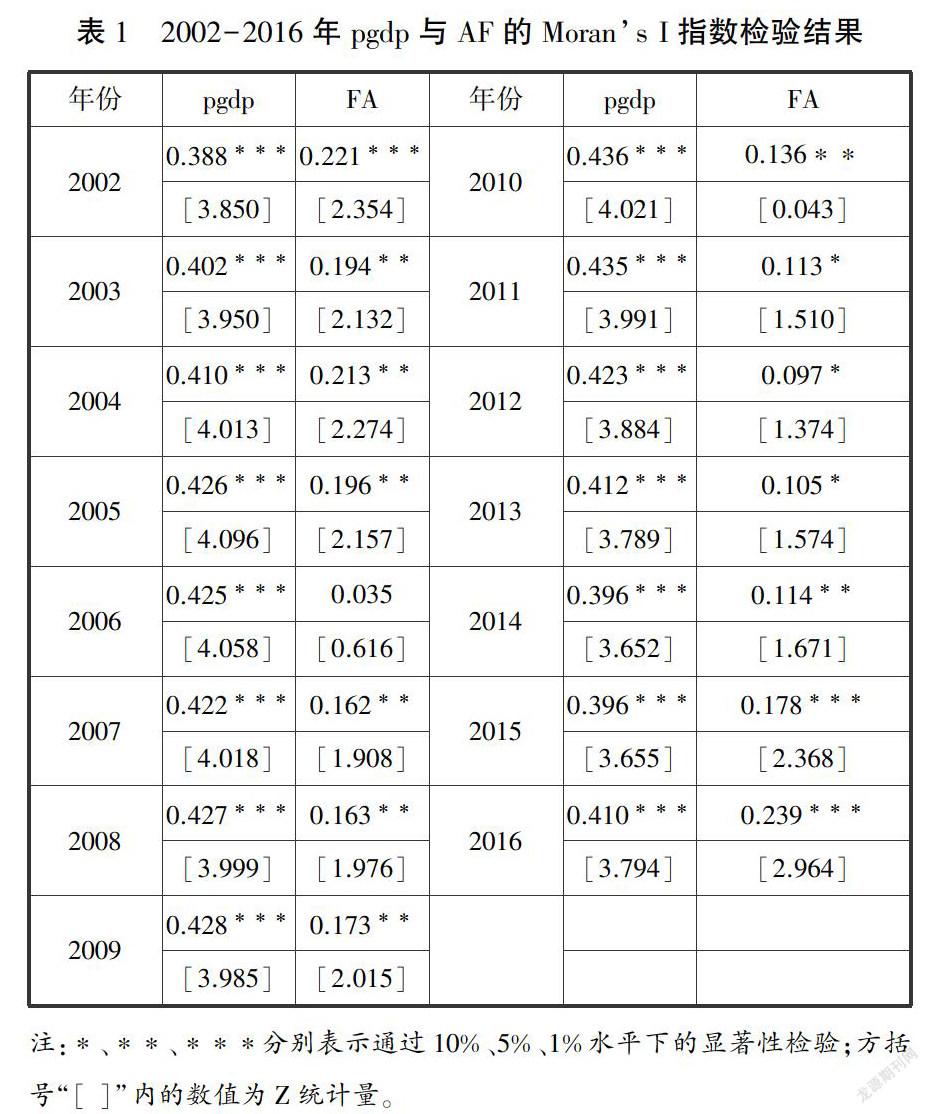

根據表1的結果可知,經濟增長(pgdp)和金融集聚度(AF)的Moran' s I指數都通過了顯著性檢驗且始終為正值,這說明中國31個省市地區之間的經濟增長和金融集聚都具有顯著的空間正相關性。其中pgdp更是在1%的置信水平下顯著,且其Moran' s I指數均值高于0.4,高于金融集聚度的Moran' s I指數檢驗結果,說明經濟增長的空間相關性強于金融集聚的空間相關性。

(二)估計結果與分析

空間杜賓模型分為個體固定效應模型和隨機效應模型,為了確定選用哪種效應模型更適合,本文對樣本數據進行了豪斯曼檢驗。根據結果顯示P值小于5%, Hausman統計量顯著,因此拒絕原假設,認為本研究采用個體固定效應模型估計結果更加合適。

接下來,本文基于2002-2016年間中國31個省市地區的省際面板數據,運用STATA14.0軟件對設定的動態空間杜賓模型進行估計,由模型的參數估計結果可知,金融集聚與區域經濟增長顯著正相關,說明金融集聚對于區域經濟增長具有顯著的促進效應。區域經濟增長的一階滯后項系數顯著為正,說明上一期的經濟增長會影響本期經濟增長,且二者正相關。金融集聚度的空間滯后項參數為0.2839且結果顯著,即金融集聚對于區域經濟增長的空間溢出效應顯著,也就是說,金融集聚不光可以促進本地區經濟增長,還可以服務于鄰近區域,促進周邊經濟增長。這主要得益于金融業受到運輸成本、信息傳輸成本的限制較少,因此金融集聚可以通過外部規模經濟效應、網絡經濟效應等作用機制間接促進周邊區域經濟發展。參數ρ值在1%的置信水平下顯著,說明區域經濟增長具有空間溢出效應,也就是說本地區經濟增長對鄰近地區的經濟增長也產生了影響,P的估計結果為正說明影響是正向的,即本地區經濟增長將會帶動周邊地區經濟增長。其他變量方面,人力資本水平與財政支出比都通過了10%置信水平下的顯著性檢驗,且都與區域經濟增長正相關,說明這兩個變量可以促進本地區經濟增長。

四、結論及政策建議

本文利用2002-2016年中國31個省市地區465個樣本數據,以地理鄰接關系構建空間權重矩陣,運用解釋力更強的動態空間面板數據模型檢驗了金融集聚對經濟增長的影響和空間溢出效應。模型的估計結果表明:金融集聚與區域經濟增長呈顯著的正相關關系,且金融集聚存在明顯的空間溢出效應,這說明金融集聚不光可以促進本地區經濟增長,還能促進周邊其他地區的經濟增長;區域經濟增長自身也具有空間溢出效應,即本地區的經濟增長帶動了周邊地區經濟增長;我國區域經濟增長和金融產業集聚在各省市之間具有顯著的空間自相關性,金融集聚帶來人才、機構和資本的日益集中;人力資本水平與財政支出也都與區域經濟增長顯著正相關,說明這兩個變量可以促進本地區經濟增長。

基于上述研究結果,本文提出以下政策建議: (1)由于經濟引力會隨地理距離的增加而逐漸減弱,因此單純依靠個別金融中心來帶動區域經濟增長是不夠的,而應建立多層次、網絡化的金融服務體系。(2)優化金融結構,創新資源配置方式、降低融資成本、提高資金效率,讓金融產業能夠更有效地服務于實體經濟發展。(3)消除金融流通間的體制障礙,取消地方保護主義,讓金融資源能夠在各區域之間更自由地流動,以此達到生產要素的優化配置,形成真正的區域一體化格局。

參考文獻:

[1]李林,丁藝,劉志華.金融集聚對區域經濟增長溢出作用的空間計量分析[J].金融研究.2011(5).

[2]潘輝,冉光和,張冰,李軍.金融集聚與實體經濟增長關系的區域差異研究[J].經濟研究,2013(5):102-107.

作者簡介:

劉夢真,上海師范大學,上海。