棉花現貨價格與期貨價格相關性分析及提高價格預測的精準性

2019-10-08 07:19:28張馨予

棉花科學 2019年3期

關鍵詞:模型

張馨予

摘要:中國仍是一個農業大國,作為重要農產品的棉花對于棉農具有重要意義。除了糧食之外,棉花作為我國廣泛種植的第二大經濟作物,其經濟收益對棉農整體收入、農村剩余勞動力和地方經濟發展的影響不容忽視。建立棉花價格模型并且進行預測,并提出了三點建議以確保更精準的價格預測功能。可以為棉農調整自身的種植計劃和相關種植生產決策者提供參考。

關鍵詞: 棉花;期貨價格;現貨價格;ARIMA 模型;價格預測;精準性

中圖分類號:S562. ? ?文獻標識碼:A ? ?文章編號:2095-3143(2019)03-0049-03

DOI:10.3969/j.issn.2095-3143.2019.03.011

0 ?引言

棉花是我國重要的農作物。目前中國仍是一個農業大國,作為重要農產品的棉花對于棉農具有重要意義。棉花作為我國廣泛種植的第二大經濟作物,其經濟收益對棉農整體收入、農村剩余勞動力和地方經濟發展的影響不容忽視。基于中國國家發展改革委價格監測中心公開發布的統計數據可以看到,以2015年為例在中國全國范圍內中國種植棉花的棉農數量已經大于4000萬戶,而這4000萬農戶中包括了大約是1.2億棉農,這一數據表明棉農這一群體占全國所有農民人數的20%[1]。棉花產業的健康發展不單單關系到我國的長遠發展,而且還廣泛關系到眾多棉農百姓的切身利益。

建立棉花價格模型并且進行預測,可以為棉農調整自身的種植計劃和相關種植生產決策給出參考。對棉紡產業之中的各個企業而言,可以幫助其確定經營規模,做出經營決策,因此建立棉花價格模型具有重要意義。因此,選取中國棉花信息網和鄭州商品交易所2017年1月至2018年12月棉花現貨和期貨價格數據共466組數據,應用ARIMA 模型[2-4]對棉花價格預測的準確性進行探討。

1 ?棉花期貨價格與現貨價格傳導關系實證分析

1.1 ?協整檢驗

為了分析棉花期貨價格自然對數(LNCFP)和棉花現貨價格自然對數(LNCP)之間是否存在協整關系,先作兩變量之間的回歸,然后檢驗回歸殘差的平穩性,以棉花現貨價格自然對數(LNCP)為被解釋變量,棉花期貨價格自然對數(LNCFP)為解釋變量,用OLS回歸方法估計回歸模型。

LNCPt=3.51 + 0.1633LNCFPt +^tu

為了檢驗回歸殘差的平穩性,對上述OLS 回歸得到的殘差序列進行單位根檢驗, 可看出殘差序列有明顯的平穩趨勢,在10%的顯著水平下,P=0.0315<0.1,拒絕原假設,即殘差序列不存在單位根,是平穩序列,說明棉花現貨價格的自然對數(LNCP)和棉花期貨價格自然對數(LNCFP)之間存在協整關系。協整檢驗結果表明,現貨期貨價格長期均衡,棉花期貨市場存在價格發現功能,同時變動一個單位,棉花期貨價格對現貨價格的影響要多0.163個單位。

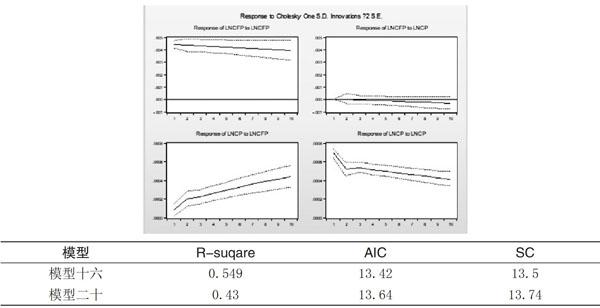

1.2 ?脈沖響應

從脈沖響應結果圖可看出,現貨價格受到期貨價格的沖擊影響,在一期內反應程度弱;第二期期貨價格的沖擊,現貨價格有小幅增加到0.05%左右;之后一直到十期現貨價格持續走弱。期貨市場的新信息對現貨市場價格的影響是一個反向影響,十期內反應程度持續走弱,說明棉花期貨價格與現貨價格之間有著影響與傳導,且相關性較為明顯。

1.3 ?模型建立

進行單位根檢驗,棉花現貨價格輸出P值為0.6086,棉花期貨價格輸出P值為0.2132,P>0.1,均接受原假設,存在單位根,即棉花現貨價格(CP)和期貨價格(CFP)序列不平穩,所以需要進行差分使序列平穩。

1.4 ?建立一階差分序列

1.4.1 ?棉花現貨價格一階差分(DCP)

單位根檢驗P=0.0001>0.1,則拒絕原假設,不存在單位根,即棉花現貨價格一階差分序列平穩。

1.4.2 ?棉花期貨價格一階差分(DCFP)

單位根檢驗 P=0.0001>0.1,則拒絕原假設,不存在單位根,即棉花期貨價格一階差分序列平穩。

1.5 ?模型參數估計

各種估計模型的參數顯著性檢驗中,只有ARMA(1,4)、ARMA(2,3)所有參數在置信水平為 10%下都顯著,現在來比較上述模型的 R-suqare 和信息準則值。

由下表可見,模型十六對應的ARMA(2,3)模型的R-square最大,且模型十六AIC和SC 信息準則都小于模型二十模型的AIC和BIC信息準則。而且由各個模型系數的t檢驗統計量的P值可知,在模型十六對應的ARMA(2,3)模型中所有模型的系數都顯著不為零。所以,我們這里選擇由模型十六對應的ARMA(2,3)模型。模型的最小二乘估計結果為:CPt = 0.4692xt-2-0.915at-3

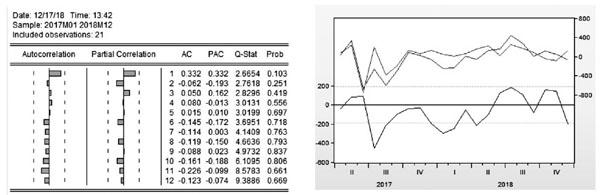

1.6 ?模型殘差序列的檢驗

由上圖可知,殘差序列是P值在10%的置信水平下都不顯著,即殘差序列都是白噪聲序列,不再有任何可提取的信息,因此模型是適合的模型。殘差序列與棉花現貨價格一階差分(DCP)有相同的趨勢,折線圖可看出ARMA(2,3)模型棉花現貨價格一階差分(DCP)樣本內靜態預測DCPY,趨勢與DCP走勢大致相同,說明模型模擬度較好。

2 ?結論與政策建議

通過深入研究鄭州期貨交易所 2017年1月至2018年12月棉花期貨價格與現貨價格數據,基于協整檢驗、ARMA 模型等方法對我國棉花期貨價格和現貨價格所進行的實證分析,棉花期貨價格與現貨價格之間有著影響與傳導,且相關性較為明顯,根據以上實證分析結論提出如下建議。

一是完備改善棉花期貨市場,增強價格發現功能的有效性。現階段,雖然棉花期貨市場的價格發現功能能夠一定程度上引導棉花現貨價格,但其有效性相對不足。因此,為了提供一個更精準的價格預測功能,需進一步完善棉花期貨品種交易規則,促進棉花產業健康發展。

二是改善市場信息不對稱的現象。棉花種植由于其生產周期較長,因而信息的充分流動對于生產者、加工者等各類市場主體均十分重要。因此,政府在繼續減小對棉花價格干預的同時,應及時的公開發布棉花各類市場信息,促使棉花價格完全市場化。

三是完善、健全棉花期貨市場交易制度。政府應加強對人們期貨市場知識的傳輸, 鼓勵農民及農業企業關注期貨市場,充分發揮市場的作用機理。同時,政府還應規范市場交易的運行,力爭建立一個規范透明的期貨市場。

參考文獻

[1] 朱艷.中國棉花價格影響因素的分析及價格預測 [D].上海:東華大學,2018.

[2] 陳雪飛,謝高強,沈淑娟.我國棉花期貨價格發現功能研究[J]. 統計與決策, 2013 (20) :165-167.

[3] 何曉燕,張蜀林.我國棉花期貨與現貨市場的價格發現與波動溢出效應[J]. 系統工程理論與實踐,2013 (7) :1723-1728.

[4] 周暢,鞠榮華,楊智玲, 等. 中國棉花期貨與現貨價格關系的實證研究[J].中國棉花,2017 (10) :6-11.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19