我國信用風險緩釋工具發展研究

2019-10-08 07:56:15王宗鵬

時代金融 2019年19期

王宗鵬

摘要:信用風險緩釋工具(CRM)主要是管理信用風險的信用衍生產品,可填補我國信用衍生品發展空白。2010年銀行間市場交易商協會發布了《銀行間市場信用風險緩釋工具試點業務指引》(下稱《指引》),先后推出CRMA、CRMW、CDS 和 CLN 工具。2018年推出了修訂版《銀行間市場信用風險緩釋工具試點業務規則》及配套指引,標志著中國版 CDS 的正式起步。通過運用信用風險緩釋工具,采取市場化的方式做好信用增進服務,可對緩解民營企業融資難融資貴問題發揮積極作用。

關鍵詞:信用風險 緩釋工具 信用衍生品

一、我國信用風險緩釋產品發展現狀

(一)扶持政策不斷完善

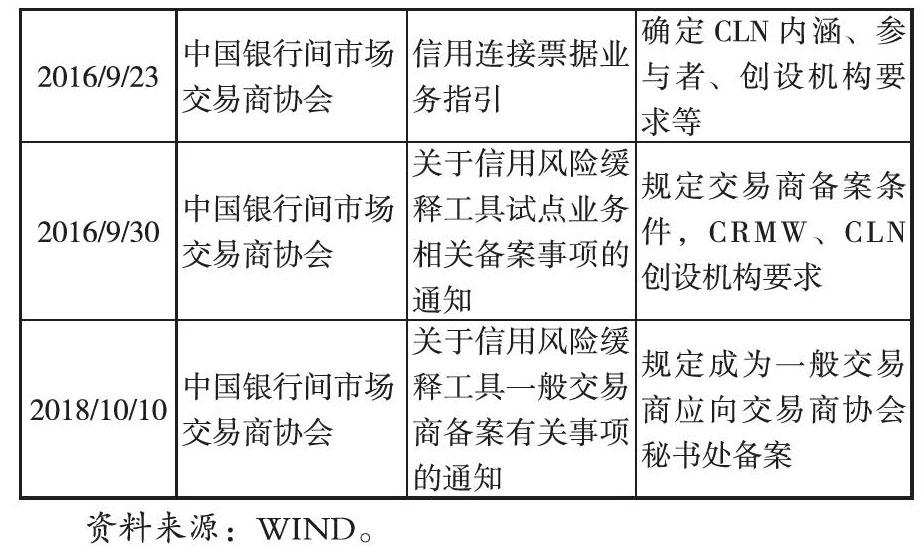

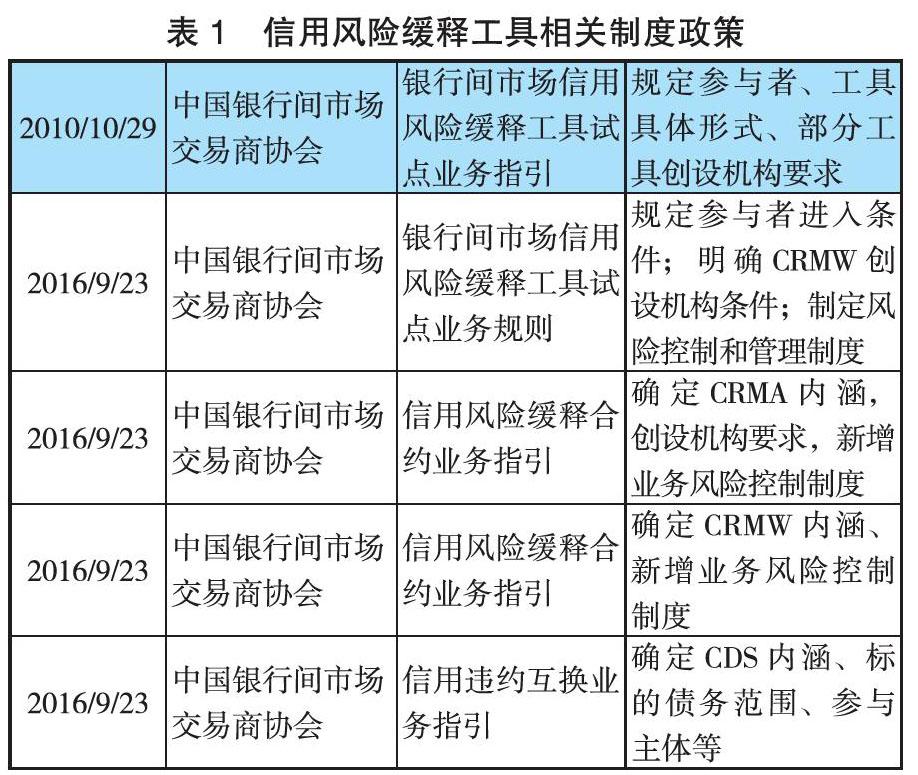

銀行間市場交易商協會分別在2010年和2016年出臺了《銀行間市場信用風險緩釋工具試點業務規則》和其修訂版。修訂版對原《指引》進行了調整,從“推產品、降門檻、簡流程、調框架”四個層次,推出了新版CRMW、CRMA、CDS、CLN相關制度指引。2018年交易商協會在根據對參與者備案問題,推出《關于信用風險緩釋工具一般交易商備案有關事項的通知》等相關制度。截至目前信用風險緩釋憑證創設機構共有43 家,包括政策性銀行、商業銀行、證券公司、增信擔保機構等。在信用風險緩釋工具核心交易商的名單中達到 49家主體,其中有35家銀行。CRMW 與 CDS 實行備案創設制,必須由核心交易商創設,保證信用風險向具有風險承擔和管理能力的機構轉移,實現風險合理配置的目標。

(二)產品發行逐步推進

首批信用風險緩釋憑證( CRMW)發行交易起始于2010年,初期以 CRMA合約類居多,發行中債增10網通 CRMW001、民生銀行10云鋼 CRMW001等8批信用風險緩釋憑證,但標準化 CDS等并未大力推行。交易商協會在2016年增加了信用違約互換(CDS)、信用聯結票據(CLN)兩類產品,僅發行了中信建投16農盈1優先債一只產品。人民銀行在2018年發布公告,運用擔保增信和信用風險緩釋工具等多種方式,具體支持暫時碰到困境,但有前景、有市場、有競爭力的民營企業開展債券融資,首次出現以民營企業為標的發行人的 CRMW。2018年發行了建設銀行18紅豆SCP007、寧波銀行18路橋CLN001等多只憑證。

二、國外發行CDS的主要經驗

美國銀行在上世紀90年代初期,在不良資產壓力加大、監管趨嚴的背景下,通過提供信用保護來規避風險并實現收益。摩根大通在1995年發行了首只CDS產品。 初期市場信用風險規模并不大,主要原因是對CDS產品的風險和功能不了解,同時缺少定價和信息披露機制。1997年亞洲金融危機促使金融機構充分認識到CDS的靈活性和有效性。由于CDS市場的違約率比較小,當時許多投資者主要通過CDS進行套利和投機交易,CDS市場規模持續擴大。 2008年的全球金融危機爆發,導致大批CDS賣方沒法按時履行賠付合約,如雷曼公司破產等。金融危機暴露了 CDS產品的大量問題和風險,使得金融危機后 CDS規模出現明顯的縮小,隨后金融監管部門從加強合約標準化、立法監管等方面對 CDS市場進行改革。全球 CDS市場規模隨著監管趨嚴逐年下降,到2018年6月末為8.3萬億美元, 比2016年6月末下降約4萬億美元,主要分布在北美和歐洲,亞洲占比較低。

(一)參考實體的評級主要在A/BBB級

按照CDS參考實體的評級,對于投機級公司,本身信用風險較高,提供信用保護并承擔風險的機構較少。 而對于評級較高的公司,本身信用風險較低,投資者購買CDS產品進行投機套利意愿不強。因此,當前市場上CDS主要以評級A/BBB類為主,占比高達50%以上。

(二)參考實體以單名稱為主,剩余期限集中在1-5年

按照CDS參考實體分類,可分為單一名稱CDS和多重名稱CDS,當前存量CDS中單一名稱CDS占比較大。 多重名稱CDS主要是混合型產品和證券化產品,單一名稱CDS參考實體主要為政府、金融行業和消費行業。其中剩余期限集中在1-5年存量CDS的占比較多。

(三)投資主體主要是商業銀行、對沖基金和證券公司

按照CDS 參與主體分布,主要是商業銀行、對沖基金、券商和保險公司等。其中商業銀行由于對沖風險的需求主要是CDS 凈買方;對沖基金根據交易策略操作可能是是凈買方或者凈賣方; 其中商業銀行由于要對沖風險主要是 CDS凈買方,券商和對沖基金是凈買還是凈賣主要取決于交易策略, 保險公司由于提供風險保護主要是 CDS凈賣方。 企業為對沖風險主要在CDS市場為凈買方,但參與度相對較低。

三、我國開展信用風險緩釋工具存在的主要問題

CRM 工具本質上同國外 CDS有所不同,但兩者發揮的效果有些類似,CRM 在一定程度上可以看成中國版的 CDS。兩種產品的設計都來源于巴塞爾協議,同時在提高商業銀行資本使用效率、控制銀行信貸風險、完善債務工具定價等方面發揮同等作用。

(一)定價機制有待完善

定價不含期權的信用衍生產品,主要通過是對未來現金流進行貼現。由于我國信用衍生產品市場起步較遲,基礎數據積累不夠,運用國際估值方法受到很大限制。對于 CRM 的市場報價,主要市場成員都是根據信用債收益率曲線,運用二叉樹法和信用利差法開展定價。定價的準確性受到多種因素影響。同時當前相對低的產品交易頻率為準確定價造成一定的影響。

(二)交易商機構有待豐富

目前我國取得信用風險緩釋工具核心交易商資格共有49家,其中商業銀行占比約71%,其他機構如券商等數量很少,而在國外信用衍生品市場上較為活躍的保險公司,在我國 CRM市場上還沒有出現。雖然機構可通過 CRM實現自身風險的轉移,但相對單一的參與主體會導致主體的交易目的和風險偏好趨于一致, CRM的風險分擔優勢沒有得到發揮,導致風險在金融機構內部轉移。

(三)市場活躍度有待提升

我國自2010年開展信用風險緩釋工具,目前在銀行間市場交易商協會有備案的信用風險緩釋憑證創設機構共41家,信用風險緩釋工具核心交易商共有49家,市場參與主體數量和機構類型都亟待豐富。從符合資質的機構來看,主要為國有銀行和股份制銀行。從參與主體來看,銀行通常作為信用保護的買方,轉移信貸風險,而對沖基金、投行等較強風險偏好的機構,主要是信用保護的賣方,開展套利交易和投機。我國 CRM 市場需要擴充市場參與者,特別是CRM 賣方的數量。短期內人民銀行先提供起始資金,通過一定比例杠桿,用于撬動其他資金,提升CRM 產品市場活躍度。長期來看,發展CRM 市場還需要機制的完善。

四、相關建議

對于信用違約互換存在的問題,要通過科學設計信用違約互換的合約內容,減小道德風險。從外部制度上,要加強信息披露制度,減小信息不對稱的程度。

(一)建立健全相關法律法規

隨著信用緩釋合約的推出,相關的法規和指引為信用風險緩釋工具推行打下了基礎,對業務實施辦法、交易商資質、信息披露等都有所規定。但這些法規和指引交易實施、覆蓋面不足等問題待解決。我國的信用風險緩釋工具與國際互換和衍生工具協會(ISDA)存在標準尚未統一的問題。同時我國缺乏針對 CRM相關會計、稅收等法律制度,包括會計處理方法和分類征稅規定。為提升信用保護賣方的償付能力,及時控制信用風險,主要加強對信息披露和交易結算保證金管理,同時對交易參與機構的資本充足率進行重點監測。

(二)加快構建有效的定價機制

CRM的核心是建立科學的信用違約互換定價模型。信用衍生產品收益和風險是否平衡,主要取決于CRM定價是否科學合理。由于我國發展信用衍生產品市場起步較遲,定價模型需要不斷完善。國內由于政府、國有企業的隱形擔保,使得債券剛性兌付,國內債券市場長期缺乏信用債券違約數據,影響了信用衍生產品在我國的發展。當前我國衍生品市場亟待解決的問題,主要是建立科學合理的定價機制。

(三)持續推進信用體系建設

發展信用違約互換需要建立完善的信用體系,提升信用數據準確性是構建信用體系的關鍵。由于信用風險緩釋工具的參照物為信用風險,只有構建統一規范的信用評級市場,才能確保各評級機構的評級存在可比性。對于征信數據,要著重提升數據的真實性和完整性。發展信用風險緩釋工具,需要建設透明統一的企業信用信息數據庫,規范評級機構的評級標準,促進信用違約互換功能的發揮,提升信息披露的質量。

參考文獻:

[1]馮謙,楊朝軍.信用違約互換與我國金融結構良性變遷[J].上海金融,2006年第9期.

[2]鄭暉.美國信用衍生品交易監管立法及對我國的啟示[J].證券市場導報.2011年第3期.

[3]白靜.信用違約互換(CDS)在中國的實踐級業務模式探討[J].2017 年第 1期.

[4]王卿.經濟下行時期銀行信用風險緩釋工具偏弱原因及對策建議[J].2016 年第 11期.

[5]科布、奧夫戴爾.金融衍生產品定價與風險管理[M].北京大學出版社.2014.

(作者單位:中國人民銀行合肥中心支行)