封面文章Cover Story

2019-10-16 01:25:28

股市動態分析 2019年33期

全球經濟下行 降息周期開啟

今年以來,全球貿易形勢惡化,經濟下行,新興國家和發達國家均無幸免。國際貨幣基金組織(IMF)今年已連續3次下調全球經濟增長預期,WTO 8月15日發布的二季度世界商品貿易季度展望指標報95.7,創九年新低。

美國今年第二季度實際GDP 增速年化為2.1%,遠低于前一季度3.1%的增速。全球重要的貿易中心新加坡今年二季度經濟增長率僅為0.1%,為10 年來最差。8 月13日新加坡下調今年GDP 的增長預期至0%-1%之間,這是新加坡在今年5 月后再次下調經濟增長預測。韓國出口已經連續8個月環比下滑,與日本的貿易爭端更為其經濟蒙上陰影。全球經濟最熱的東南亞地區也顯示出下滑態勢,菲律賓二季度GDP 增速為5.5%,為最近四年最差表現,泰國二季度GDP 同比增長2.3%,為2014 年三季度以來最低。我國二季度的經濟增速也下降至6.2%,比一季度下滑0.2 個百分點,上半年經濟增長6.3%,是1990 年以來的最低值。

在這一背景下,全球開啟降息潮。今年2月份開始印度、尼日利亞、烏克蘭、馬來西亞、菲律賓先后降息。7月,韓國、印尼、南非、土耳其和俄羅斯五國下調其基準利率。8 月,泰國和墨西哥時隔四年再次降息,菲央行稱年內仍有降息50 基點的空間,韓國央行行長暗示未來有進一步降息的可能。發達國家中,新西蘭為首個降息的國家,宣布降息50 個基點。澳大利亞基準利率已至歷史低點,澳聯儲主席表示如果未來通脹率和失業率無法達到目標,將考慮進一步降息。歐元區近半數國家10年期國債收益率已跌破0,歐央行隔夜指數掉期曲線顯示,9月降息20個基點的概率超過80%。7月末美聯儲宣布降息25個基點,這是2008年以來美國首次降息。雖然美聯儲主席強調了此次降息并不意味新一輪寬松周期的開始,但全球降息潮已經表明政策從此前的收緊偏向了寬松,這是自2008 年以來全球貨幣政策的首次轉變。

我國央行也于8 月17 日宣布改革貸款市場報價利率(LPR)形成機制,并于8 月20 日正式實施,央行此舉意在降低實體經濟融資成本。我國雖未直接全面降息,但LPR改革使得我國貸款利率的“隱形下限”消失,已給降息鋪好了路。

在全球降息潮下,債券類資產將受益,迎來上行周期。權益市場中,有不少個股是具備固定收益屬性的,最具代表的就是公共事業類個股,這類企業受經濟周期波動影響小,盈利模式簡單,且有穩定高額的分紅,在經濟下行背景下具有防御性能,尤其適合長期投資者。筆者將在下文進行梳理總結,以供投資者參考。

水電:優質的現金奶牛

水電企業經營穩定,受經濟波動影響小,且現金流優異,長期高額穩定分紅,在經濟下行期間具有良好的防御屬性。

水電企業的營收=裝機總量*平均發電小時數*上網電價,利潤是在營收的基礎上減去機組固定資產折舊費用和其他成本,其中,裝機總量是建成后就是固定的、發電小時數與來水枯豐及需求有關、電價則由政府部門規定。因此,水電的營收、盈利與經濟周期波動關系不大,僅這一點就可以給予溢價。

水電企業是典型的現金奶牛,其印鈔能力甚至強于茅臺,茅臺畢竟還有上游成本,而水電行業除初期投資外,后續成本極低。水電企業在初期投資時確實花費巨大,大型水電站投資基本在百億甚至千億,在后續經營中通過折舊計提,這是水電企業最大的成本。但除折舊費用外,由于水電企業不需要上游原材料,只需一定的運營維護成本,因此其后續成本費用極低,如長江電力的單位發電成本僅3分錢,而現金流卻是源源不斷的流入。

由于折舊并沒有真正的現金流出體外,因此水電企業的現金流是大大好于凈利潤的,如龍頭長江電力2018 年凈利潤為226.11億元,經營現金流凈額為397.37億元。正是由于出色的現金流,水電企業長期保持較高的分紅比例,如長江電力、桂冠電力2018年股息率為4.2%、3.5%。

長遠來看,由于我國河流下游水電開發基本飽和,尚未開發的大多是難度較大的上游地區,近兩年水電裝機容量的增速放緩,由2015年的6%下滑至2017、2018年的3%左右。因此,現有的水電企業將越來越成為稀缺資產。

不過,并非所有水電股都值得買,首先主業越純越好,其次關注是否為央企(央企在售電環節能與電網公司保持更好的合作)、對外輸電是否通暢(若對外輸電線路不暢可能導致產能過剩)、總裝機容量、發電小時數、折舊費等因素進行對比篩選。

華能水電(600025)是國內第二大水電公司,主要裝機位于云南,擁有瀾滄江流域開發權,資產主要是瀾滄江流域梯級電站。截止2019年7月,公司已投產裝機容量為2318.38 萬千瓦,目前在建水電站托巴電站裝機容量140萬千瓦,未來擬繼續新建10 個水電站,新建裝機合計847.8萬千瓦,產能持續擴張中。產能消納上,公司電量主要由廣東及云南消納,其中廣東占60%、云南占29%。廣東省內用電增速近年來企穩回升,2019 年一季度廣東用電需求同比提升3.9%,仍在增長中;云南自2015年之后引入眾多工業項目,省內用電大幅增加,兩省需求消納問題不大。同時,公司對外輸電路徑通暢,2017年底投運的新東直流配套全部對接華能水電瀾滄江上游電源組,2018年輸電量達181億千瓦時,對云南水電消納貢獻顯著。目前云南擬建配套白鶴灘和烏東德的特高壓線路,預期于2021 年前后配套相關電站一起投入運行,屆時外送更為順暢。

受益于公司裝機密集投產、西電東送電量增加、省內需求良好、流域來水偏豐等因素影響,2019年上半年公司發電量大幅提升,二季度單季增速高達68.93%。隨著新建機組進一步投產、水電利用小時提升等,公司發電量望進一步增長,疊加公司電價目前處于行業最低水平,未來提價空間大,業績彈性也大。此外,公司2019年計劃資本支出為39.71億元,而2018年高達101億元,資本開支高峰已過,后續現金流和分紅將逐步提升。目前公司估值為14倍,處于低位,具有較高安全邊際,投資者可積極關注。

長江電力(600900)是全球最大的水電企業,裝機容量4549 萬千瓦,旗下擁有三峽電站、葛洲壩電站、溪洛渡電站、向家壩電站四家電站,2018 年總發電量約2154.82億千瓦時。目前大股東手中在建的有烏東德和白鶴灘兩座大型水電站,未來一旦注入上市公司,裝機容量將增加58%。同時,公司在2018 年分別增持國投電力、川投能源、三峽水利股份,增持完成后持股比例分別為8.28%、6.92%、20%,將更多優質水電資產攬入手中。2018年經營現金流超出凈利潤170 億,分紅149.6 億,分紅率為65%,股息率為4.2%,實際上最近十年長江電力的分紅率一直維持在60%左右,股息率在3%-4%。

今年以來長江電力的股價持續創出新高,截止8月19日年內漲幅為23%,說明市場在外部環境不穩定時給予了長電更多的估值溢價。不過長電目前估值已到達近5 年估值上限,短期繼續上行可能受阻,投資者可等待回調后再介入,是值得長期跟蹤的標的。

公路:首選經濟發達地區的資產

高速公路建成之后是典型的收租模式,前期折舊費用和財務費用壓力大盈利少,到后期只有少量的人工和養護成本,不斷釋放現金。此外,高速車流量是基于車輛保有量增長及出行頻次增加,其中客車占比78%,對經濟敏感性低,也是經濟下滑時期的優秀防御資產。

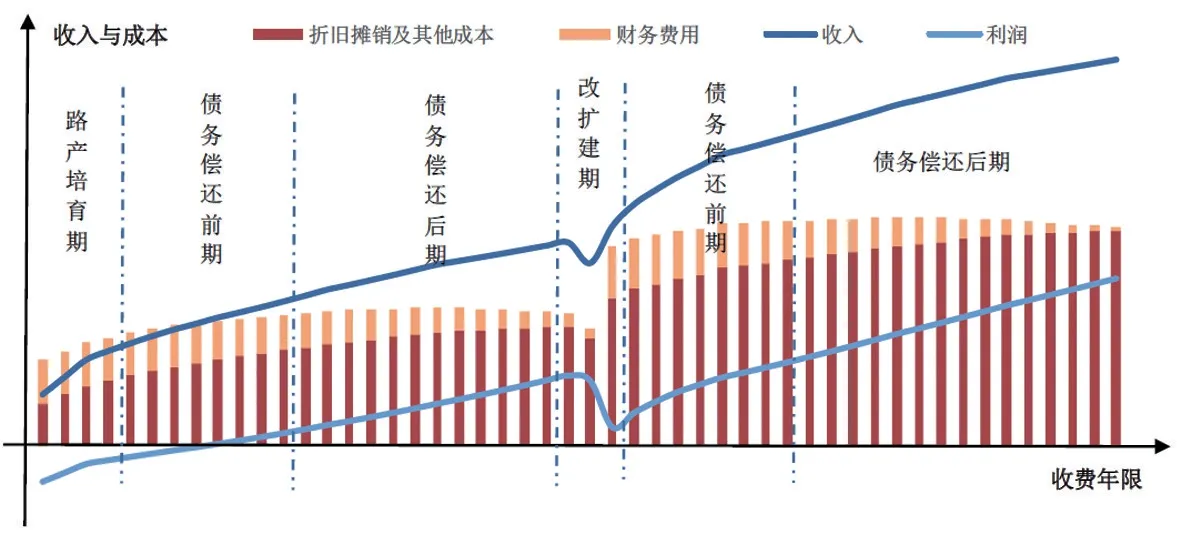

我國高速公路一般采用“借錢修路、收費還債”的運營模式,大部分采用30%自有資金、70%債務的形式來建設。建設完成后,國家會以獲得合理收益為評估原則,給予路產25-30年的收費年限。

高速公路的收費周期大致可分為四個時段:一、公路剛建成的2-3年,車流量不穩定,且還本付息壓力大,基本處于虧損或微利狀態;二、車流量穩步上升,但負債仍很高,收入扣除現金類成本外大比例用于償還利息,并償還少量債務,盈利開始增長,但利潤仍比較低;三、道路進入成熟期、車流量穩定,債務規模縮小,償還利息比例也下降,財務壓力下降,盈利快速釋放,是高速公路的盈利黃金時期;四、若路產需要改建擴建,則新增大量資本開支,重新進入新一輪債務周期的前期。(見圖一)

顯然,償債前期向償債后期過度的過程是投資高速公路的最好時點,這一時段,公路的盈利體量還不大,因此估值比較低,但隨后其成長性和現金流就會加速釋放出來,此時買入可享受估值和盈利增長的戴維斯雙擊。到達償債后期的企業負債低、資本支出低、現金流增長快,分紅也逐漸增加,防御價值較高。此外,在資產選擇上,優先選擇東部、東南部等地區的高速企業,這些企業受益當地經濟發達盈利能力更強。

筆者建議關注寧滬高速(600377)。滬寧高速是公司最為核心的路產,連接上海、蘇州、無錫、常州、鎮江、南京六個城市,是國內最繁忙的高速公路之一,占2018年公司通行費收入的67%;另外公司還持有寧常高速、鎮溧高速、廣靖高速、錫澄高速等多條路產的全部或部分權益,現有路產經營年限均在十年以上。公司立足江蘇省,受益于當地經濟增長,江蘇省內貨運需求及居民出行需求不斷增加,區域內的汽車保有量近幾年穩步增長。2013-2018年,江蘇省的民用汽車保有量年復合增速12.4%;公司的營業收入由76.14億元增長至99.69億元,年均復合增速為5.54%;凈利潤由27.08 億元增長至43.76 億元,年均復合增速為10.08%。未來隨著江蘇省經濟的活躍,公司現有路產的車流量將穩步增加。此外,公司仍有五峰山大橋、常宜高速一期、宜長高速在建,截止2018年底三者已分別完成投資的53.68%、54.14%、35.7%,預計2020-2021 年通車,將成為公司新的利潤增長點。

圖一:高速公路償債周期

寧滬高速不僅資產優良,經營管理能力也比較優異。近五年,公司雖持續有工程在建,但除2015年承接寧常鎮溧公司的有息債務73.6億元導致財務費用大幅增加以外,其他年份財務費用率均保持在2%左右。盈利能力也在提高,凈利潤率由2013 年的36%上升至2018 年的44%。同時,公司凈現比平均為1.5,是高額分紅的基礎,2008年-2018年十年間,公司的分紅率都保持在70%以上,最高為83%,2018年股息率為4.2%,如此優異的債券屬性,在利率下行期間將受到追捧。目前估值水平在11 倍左右,處于歷史低位區間,可以重點關注。

機場:兼具防御和成長性

機場是另一個具有良好防御屬性的公共事業板塊,且由于免稅業務的崛起兼具了成長性。與航空公司相比,機場的周期性弱,受宏觀經濟影響更小,營收更為穩健。因為即使宏觀經濟出現下滑,航空的出行需求會受到影響,但是由于航班數量具有穩定性,機場受到的影響是明顯小于航空公司的。另一方面,機場不受油價與匯率影響,不受燃油成本及匯兌損益波動影響。一般來說,航空公司燃油成本占總成本比重約30%,匯兌損益占利潤比重10%-20%,油價和匯率的波動對航司業績影響較大,而機場成本和費用相對穩定。

另外,核心地區的機場具有超強的壟斷性,擁有稀缺的流量。受益于近年來出境游持續滲透、香水等化妝品消費升級和海外消費回流,國內免稅消費迎來較快發展,免稅商業使得機場的巨額流量變現,為機場經營增添了更多的成長彈性。

機場的現金流充沛,但是由于其成本費用開支較大,分紅比例相對水電、公路這類資產相對較低。最近十年來,白云機場的分紅率在40%-50%之間波動;上海機場長期穩定在28%;深圳機場分紅偏低,保持在23%左右。但是機場進可攻、退可守,其成長性值得給予更高估值,也不失為穿越經濟周期的優質品種。

國內三大機場今年均穩健上揚,今年以來上海機場和白云機場分別錄得68%、83%的漲幅,深圳機場相對落后漲幅43%。雖然上海機場和白云機場在航班時刻規模、免稅店規模等優于深圳機場,但是鑒于前者估值已經偏高,上海機場估值已靠近五年內上限,白云機場已遠遠超過歷史估值上限,以及近一個月深滬港通資金已持續撤出,從安全邊際的角度以及未來成長性,筆者建議關注深圳機場(000089)。

雖然過去十年深圳機場受制于沒有強大的主基地航空公司持續投入,航空樞紐建設明顯落后于兄弟城市。但2018 年開始,深圳市政府和機場集團格外重視加強國際航線開辟建設,國際(含地區)旅客吞吐量達到458.4萬人次,同比增長27.4%,占比提升至9.3%,航空主業營收28.79億元,同比增長9.63%,目標是未來國際航線占比提升至20%。4 月發改委正式批復第三跑道擴建工程。目前公司正處于產能擴張時期,第三跑道、衛星廳和T3適應性改造工程都已經開工,預計2021年竣工,目標旅客吞吐量約5200萬次。預計2030年容納旅客吞吐量8000萬人。

在免稅等非航業務上,當前深圳機場仍處于發展初期,非航業務占比僅為23.4%,與成熟機場的50%-60%差距較大,但中長期來看,產能爬坡將驅動商業面積擴張,未來免稅、租金、廣告業務將實現快速起量。深圳機場處于粵港澳大灣區的樞紐中心,且具有“特區、灣區、自貿區”三區疊加的絕佳區位優勢,加上社會主義先行示范區落地深圳,未來有望承接部分香港機場的功能,長期成長潛力不可忽視。