財(cái)稅政策助力大氣污染治理

2019-10-18 09:06:48金晨曦

新生代 2019年1期

金晨曦

北京師范大學(xué)附屬實(shí)驗(yàn)中學(xué)

一、引言

綠水青山和藍(lán)天白云是新時(shí)代所有中國人民共同追求的美好目標(biāo),習(xí)總書記曾說過,要像愛護(hù)眼睛一樣愛護(hù)生態(tài)環(huán)境。過去幾年,我們經(jīng)歷了“心肺之患”,霧霾席卷大江南北,尤其是到了冬季,大氣污染物擴(kuò)散能力差,空氣污染物超標(biāo),“爆表”天氣頻發(fā),嚴(yán)重影響人民的正常生活和工作,危害著群眾身體健康。為此,政府采取了一系列措施,嚴(yán)格監(jiān)管,實(shí)時(shí)監(jiān)控,先后出臺了大氣十條、環(huán)保稅法等多項(xiàng)法規(guī)條例,每年的財(cái)政節(jié)能環(huán)保支出數(shù)額不斷增加,2017年達(dá)到5672億元,增長19.8%,為大氣污染治理提供資金保障基礎(chǔ)。同時(shí)開設(shè)環(huán)保稅,嚴(yán)格監(jiān)督經(jīng)濟(jì)主體的污染行為,提高企業(yè)和個人的污染成本。經(jīng)過最近幾年的嚴(yán)抓細(xì)管,企業(yè)污染行為得到遏制,個人環(huán)保意識得到提高。2017年,PM2.5平均濃度下降6.5%,PM10平均濃度下降5.1%,空氣質(zhì)量綜合指數(shù)比去年下降了18.7%,人民感到頭頂?shù)乃{(lán)天白云明顯比往年增多了,空氣質(zhì)量明顯改善。這其中,國家財(cái)稅政策的調(diào)控對大氣污染治理起到了重要作用。

本文以改善空氣質(zhì)量狀況為目標(biāo),在“財(cái)政激勵”與“稅收約束”相互作用下,分析財(cái)稅政策對大氣污染治理的促進(jìn)作用,通過研究財(cái)稅政策治理大氣污染的傳導(dǎo)機(jī)制,為下一步國家財(cái)政環(huán)保政策的實(shí)施提供理論基礎(chǔ)和政策建議。

二、相關(guān)理論

(一)公共產(chǎn)品理論

空氣是人類生存必不可少的條件,我們個人在呼吸清潔空氣的過程中并不需要付費(fèi)或付出任何代價(jià),同時(shí)單個人呼吸清潔空氣也不妨礙其他人呼吸清潔空氣。因此,清潔空氣這種大氣資源具有純公共產(chǎn)品的特點(diǎn)。由于人們更注重個人利益,這種集體消費(fèi)品就被不會被珍視,便會產(chǎn)生搭便車現(xiàn)象,這也是在追求公共利益過程中個人的局限性,最終人們的惡性消耗和污染便會產(chǎn)生“公地悲劇”,大氣環(huán)境越來越差。這種純公共產(chǎn)品的提供僅僅依靠市場是無法完成的,需要政府這只“有形的手”參與其中,按照社會成員享有的邊際效益與付出或分擔(dān)的資金費(fèi)用相配比的原則,才可以使得公共物品的供給實(shí)現(xiàn)均衡。由于空氣這一資源無處不在的特殊屬性,政府無法直接對每個社會成員征稅或者收費(fèi),只能通過限制污染空氣的經(jīng)濟(jì)活動來提高邊際成本,實(shí)現(xiàn)對污染物排放的約束和治理。例如對汽車、煙花、鞭炮等對大氣有污染的商品征稅。或通過設(shè)立環(huán)保稅法,規(guī)范企業(yè)和個人的經(jīng)濟(jì)活動,對污染大氣的行為進(jìn)行嚴(yán)格處罰,增加其污染成本。

(二)外部性理論

由于大氣環(huán)境污染具有負(fù)外部性,污染主體的行為影響了其他個人或者企業(yè),使之支付了額外的成本費(fèi)用,但后者又無法得到相應(yīng)的補(bǔ)償,即私人邊際成本低于社會邊際成本或者私人邊際收益高于社會邊際收益。在這種情況下,受到經(jīng)濟(jì)利益的驅(qū)使,人人都不愿意承擔(dān)高額的污染治理費(fèi)用去為他人的污染行為買單,因此具有負(fù)外部性的大氣污染行為越來越多,使得大氣污染狀況越來越嚴(yán)重,無法達(dá)到資源配置的帕累托最優(yōu)。解決負(fù)外部性的一個重要方式就是庇古稅。按照庇古的說法,通過政府強(qiáng)制征稅可以糾正大氣污染這類公共物品的負(fù)外部性,均衡私人邊際成本和社會邊際成本,只要政府針對大氣污染行為征收恰當(dāng)?shù)亩愂眨沟梦廴緦?dǎo)致的私人和社會邊際成本分別等于私人和社會邊際收益,資源配置就會達(dá)到帕累托最優(yōu),使得污染大氣的行為就會不斷減少。

三、大氣污染治理的財(cái)稅政策分析

(一)財(cái)政政策

財(cái)政政策中節(jié)能環(huán)保支出為大氣污染的治理提供了資金保障,2007年我國財(cái)政預(yù)算科目正式增加環(huán)保支出科目,加強(qiáng)環(huán)境污染治理資金的預(yù)算安排效率。十八以來,中央財(cái)政對環(huán)保投入力度不斷擴(kuò)大,2017年中央財(cái)政對大氣污染防治安排專項(xiàng)資金就達(dá)到160億元,近五年,節(jié)能環(huán)保支出從2013年的3435.15億增長到2017年的5672億元,年均增長16.3%,遠(yuǎn)遠(yuǎn)超過GDP的增長速度。從預(yù)算科目的設(shè)置上來看,節(jié)能環(huán)保支出下屬的科目主要包括環(huán)境保護(hù)管理事務(wù)、環(huán)境監(jiān)測與監(jiān)察、污染防治、自然生態(tài)保護(hù)、天然林保護(hù)、退耕還林、退牧還草、已墾草原退耕還草、能源節(jié)約利用、污染減排、資源綜合利用和能源管理事務(wù)。因此,財(cái)政節(jié)能環(huán)保支出資金的使用方向可以分為以下幾類,第一,增加環(huán)境監(jiān)測和監(jiān)察力度,維持環(huán)保部門的正常運(yùn)行;開發(fā)新能源,降低化石能源消耗效率,增加綠色能源的使用比重,事前預(yù)防和減少大氣污染的產(chǎn)生。第二,通過自然生態(tài)保護(hù),建立生態(tài)保護(hù)林制度,增強(qiáng)大氣環(huán)境容量和自然環(huán)境對大氣污染物的凈化能力,主要抑制污染物的擴(kuò)散,增加污染的事中控制。第三,對已經(jīng)產(chǎn)生的大氣污染進(jìn)行事后治理和投資,統(tǒng)一建立大氣污染物處理廠,使得污染物對空氣質(zhì)量的影響最小化。從國際上看,當(dāng)環(huán)保投入小于GDP的1.5%時(shí),環(huán)境將持續(xù)惡化,高于1.5%時(shí)污染狀況會逐漸減弱甚至轉(zhuǎn)好。我國目前環(huán)保投入占GDP比例與國際標(biāo)準(zhǔn)仍然存在不少差距,因此持續(xù)增加環(huán)保投入、提高財(cái)政節(jié)能環(huán)保支出的使用效率對于改善環(huán)境質(zhì)量和治理大氣污染有重要作用。除了財(cái)政支出政策之外,財(cái)政轉(zhuǎn)移支付制度也是解決地區(qū)間大氣污染負(fù)外部性的方式之一。財(cái)政轉(zhuǎn)移支付是政府資金的單方面轉(zhuǎn)移,通過轉(zhuǎn)移支付彌補(bǔ)不同地區(qū)之間的污染治理成本差異。大氣污染具有明顯的流動性和區(qū)域關(guān)聯(lián)性,常常某個地區(qū)的大氣污染狀況會影響到周邊區(qū)域,例如京津冀區(qū)域的大氣污染問題主要來源于河北的重工業(yè)生產(chǎn)。但是大氣污染的治理卻不能單單由某一地區(qū)政府來負(fù)責(zé),應(yīng)該形成區(qū)域內(nèi)的聯(lián)防聯(lián)控政策,通過建立上下級政府之間和同級政府之間的縱向和橫向轉(zhuǎn)移支付制度,對大氣污染治理的成本進(jìn)行共同分擔(dān)和補(bǔ)償,才能有效激發(fā)不同地區(qū)政府的治理動力。

表1 2013-2017年財(cái)政環(huán)保支出以及GDP情況 單位:億元

(二)稅收政策

我國現(xiàn)行的稅制中還沒有完備的環(huán)保稅收體系,2016年環(huán)保稅正式立法,2018年正式施行,這也標(biāo)志著我國建立環(huán)保稅制體系的開端。在現(xiàn)行主體稅種中,資源稅針對各種自然資源征稅,比如煤炭、天然氣等化石燃料。我國是一個能源消耗大國,每年的煤炭消費(fèi)量達(dá)到40億噸,天然氣消費(fèi)量達(dá)到1500億立方米,這些化石燃料的燃燒使用釋放了大量的大氣污染物,尤其對于某些能源依賴性較強(qiáng)的省份,大氣污染狀況往往較為嚴(yán)重,對其征稅可以增加開發(fā)和使用成本,降低化石燃料的使用量,來緩解大氣污染的狀況。消費(fèi)稅中有涵蓋針對高能耗產(chǎn)品的稅目,比如煙、鞭炮、焰火、成品油、摩托車、小汽車、木質(zhì)一次性筷子、實(shí)木地板等。煙、鞭炮、焰火的燃燒會釋放大量的二氧化硫、一氧化碳和其他顆粒狀污染物,尤其是節(jié)假日期間,鞭炮和焰火的大量使用會嚴(yán)重惡化大氣質(zhì)量。成品油包括汽油、柴油等,屬于化石燃料,在駕駛摩托車、小汽車過程中,成品油的使用會增加大氣中的污染物濃度。木質(zhì)一次性筷子和實(shí)木地板的使用會增加木材的需求量,樹木亂砍亂伐現(xiàn)象增多,使大氣自身凈化能力減弱。對這些特殊商品進(jìn)行征稅,可以限制其使用,來間接達(dá)到改善空氣質(zhì)量的效果。增值稅制度中存在治理環(huán)境污染的稅收優(yōu)惠政策,比如對能源管理、污水處理費(fèi)免征增值稅,風(fēng)力、水力發(fā)電實(shí)行增值稅的即征即退政策。

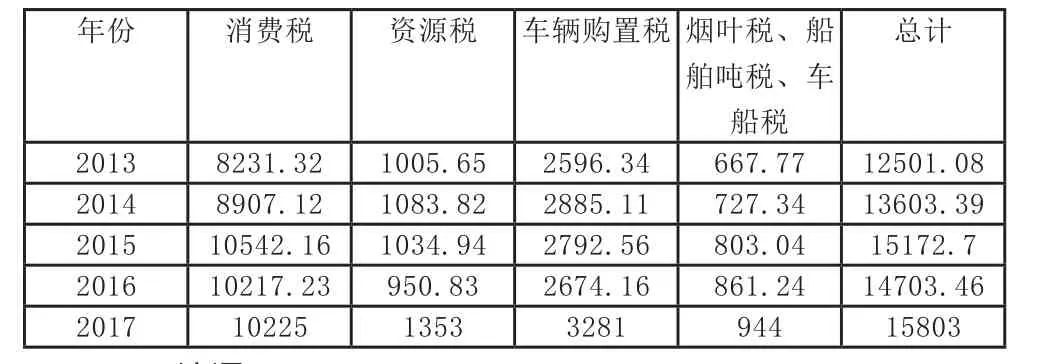

在其他的小稅種中,車輛購置稅、船舶噸稅和車船稅分別是針對汽車和輪船的購買和使用來征稅,由于國內(nèi)大部分車輛和輪船依然依靠化石燃料來供能,所以對此征稅可以減少車輛和輪船的保有量和使用量,從而間接達(dá)到減輕大氣污染的目的。煙葉稅針對收購煙葉的單位和個人來征收,煙葉的燃燒會產(chǎn)生大量的空氣污染物,對其征稅可以限制人們對煙葉的消費(fèi)量,減少煙葉燃燒,緩解大氣污染。

表2 2013年-2017年部分稅種稅收收入 單位:億元

四、結(jié)語

大氣污染防治攻堅(jiān)戰(zhàn)是現(xiàn)代“三大攻堅(jiān)戰(zhàn)”之一,是響應(yīng)習(xí)總書記“綠水青山就是金山銀山”、“既要綠水青山也要金山銀山”的關(guān)鍵,關(guān)系到人民福祉和民族未來。大氣污染治理的財(cái)稅政策是轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式、改善空氣質(zhì)量、實(shí)現(xiàn)環(huán)境與經(jīng)濟(jì)共贏的重要保障。財(cái)政是國家治理的基礎(chǔ)和重要支柱,在維護(hù)大氣環(huán)境污染問題里應(yīng)當(dāng)發(fā)揮其特有的作用,通過財(cái)政支出、轉(zhuǎn)移支付等財(cái)政政策為治理大氣污染提供資金保障和制度基礎(chǔ)。利用稅收政策增加大氣污染成本,轉(zhuǎn)變企業(yè)發(fā)展方向和人們生活習(xí)慣,引導(dǎo)綠色發(fā)展和綠色生活的觀念,為大氣污染防治攻堅(jiān)戰(zhàn)的勝利貢獻(xiàn)一份力量。

猜你喜歡

軍事文摘(2023年10期)2023-06-09 09:15:06

河南電力(2021年5期)2021-05-29 02:10:00

當(dāng)代陜西(2019年7期)2019-04-25 00:22:18

電影(2018年12期)2018-12-23 02:18:48

領(lǐng)導(dǎo)決策信息(2018年26期)2018-10-12 02:18:26

河北書畫研究(2016年2期)2016-08-24 02:14:50

新農(nóng)業(yè)(2016年18期)2016-08-16 03:28:27

都市麗人(2015年5期)2015-03-20 13:33:49

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中學(xué)科技(2009年10期)2009-12-10 08:53:14