指數震蕩反彈 中期均線承壓

2019-10-21 08:38:22云飛揚

股市動態分析 2019年32期

關鍵詞:融資

云飛揚

本周一,A股受利好刺激出現反彈,各大指數均收出了光頭中陽線。但是成交量并沒有放大,甚至比上周五還略有萎縮,表明市場內在動力不足。果然,漲勢未能延續,周二便出現調整,周三又是高開低走。8月15日,在外圍股市暴跌帶動下,股市大幅低開,而后指數頑強走高并收出小陽線,依然維持震蕩格局。

金融市場走勢研判,絕不意味著見漲說漲、見跌說跌,也不能人云亦云。實盤操作更為不易,雖然趨利避害是人類本性,但博弈的贏家只能是少數。

對投資者而言,何為利好?何為利空?如果不能從原理上進行把握,就容易受從眾心理的影響。許多人認為市場是由事件推動的。例如,8月7日晚間,證金公司放出重磅公告稱:自2019年8月8日起,整體下調轉融資費率80BP。此舉的政策導向十分明顯,即監管層希望推動增量資金入市。那么,這種定向降息的利好作用能否奏效呢?

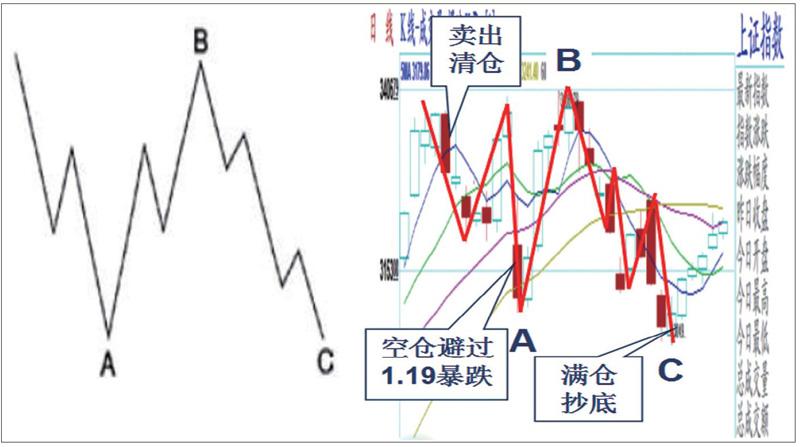

轉融資費率下調意味著融資買股票的成本降低,這被視為市場變動的先導指標,通常券商股受益最直接,能夠顯著提振人氣。2014年8月,證金公司曾將轉融資費率下調80基點,由此開啟了一輪牛市。最驚心動魄的要數2015 年1月19日,監管層首次出手規范兩融業務,將轉融資年利率從 5.8%上調至 6.3%,這直接導致上證指數暴跌 7.7%,創下七年最大跌幅!(見圖一)

圖一:上證指數日K線走勢浪形分析圖

圖一左邊是艾略特波浪原理標準圖,右側是上證指數實際走勢圖。筆者當時正是依據浪形,提前研判到市場可能調整,并得以空倉避過暴跌,增加了一次成功的實戰經歷。但是,定向加息的利空作用十分短暫,只影響了一天,并不持續。

前次下調轉融資費率,是在2016年3月21日,當天券商股幾乎全部漲停。然而,此一時彼一時也。本次費率下調力度比上次更大,券商板塊卻沒啥反應。究其原因,主要是因為根據當前的資金成本、監管成本、運營成本和綜合風險等測算,此項業務仍缺乏盈利空間。

市場漲跌向來較難預料,近期走勢偏弱,在這樣的行情之下,必須尋找應對策略,尤其應關注期權,因為指數期權與股指期貨不同,股指期貨與相關指數是如影隨形、同漲同跌,而期權具有“小資金防范大風險”的保險效應。

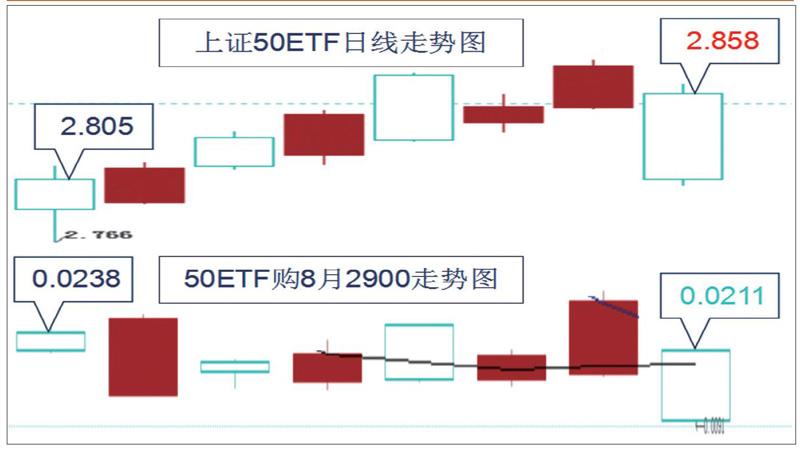

不過,期權是一種典型的非對稱合約,有著獨特而復雜的個性。比如,實值期權與虛值期權便有著明顯差異,有時候,看對方向不等于做到行情,做了行情不等于實現盈利。例如,8月6日至8月15日,上證50ETF價格上漲了1.9%,而50ETF購2900期權合約的價格卻不升反降。(見圖二)

圖二:50ETF與期權走勢對比分析圖

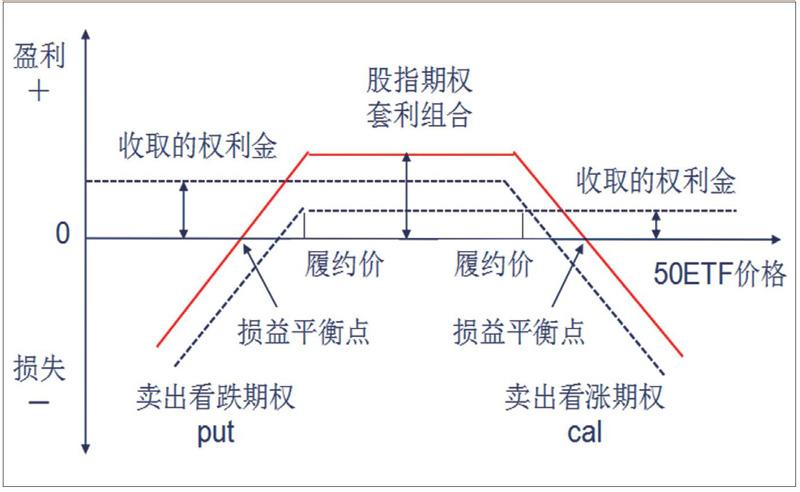

不同的行情需要使用相應的策略,如果市場處于震蕩行情中,則比較適宜使用期權的賣出寬跨式組合。(見圖三)

圖三:50ETF期權寬跨式組合原理示意圖

賣出跨式套利是一種賣出波動率的行為,在市場相對平穩時取得盈利的概率較大。賣出跨式組合是同時賣出執行價相同的買權與賣權,而寬跨式套利是同時買進或賣出相同標的、相同到期日,但不同執行價的看漲期權和看跌期權。圖三展示的即為上證50ETF期權的賣出寬跨式組合。

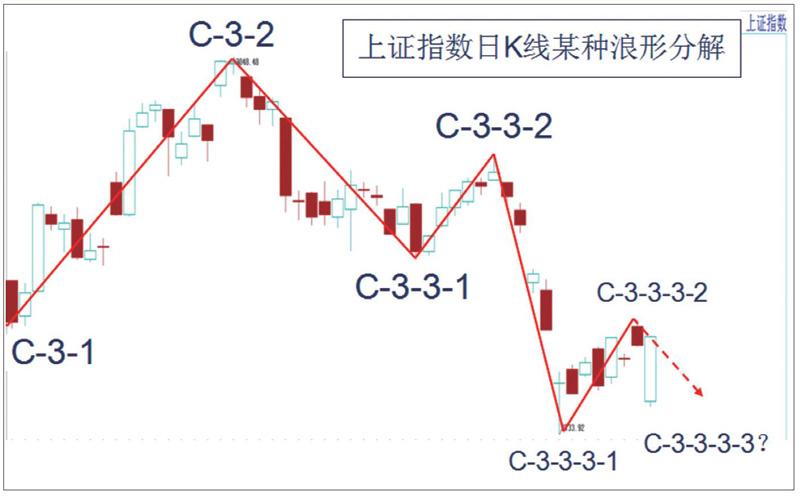

從波浪形態上來看,8月6日,上證指數收出帶長下影線的陽線,此后的反彈可視為C-3-3-3-2浪。(見圖四)

圖四:上證指數日K線某種浪形分解圖

圖四所示的是某一種浪形分解方法,比較復雜,在C浪走完之前,這只是其中的一種可能性。目前,大盤受中期均線的壓力較大,短線仍可能震蕩盤整。實際市場先生將如何演繹,我們不妨拭目以待。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00