糖:供需關系反轉 糖價有望觸底回升

2019-10-21 08:38:22林蔓

股市動態分析 2019年32期

關鍵詞:產量

林蔓

白糖有典型的周期性,目前全球原糖經過三年增產已達到庫存高峰,2019/2020榨季將開啟減產周期,與之對應糖價將實現反轉,進入上行周期。交易角度來看,糖價會先于產量見底,歷次糖周期的糖價反轉時點基本處于三季度和四季度期間,因此2019年的三四季度極有可能會出現糖價反轉時點。投資者可積極關注相關個股中糧糖業(600737)和*ST南糖(000911),并適當布局。

全球供給收縮 供需即將反轉

白糖作為大宗商品的一種,其價格波動主要受供需關系影響,而全球糖需求從1998/1999榨季到2018/2019榨季年均增長2%左右,需求可以說非常穩定,因此糖價的波動主要由供給端的波動帶來。

供給端來看,全球糖原料主要是甜菜和甘蔗,由于甘蔗具有宿根性可生長3年,蔗農播種后除起初付出種植成本后續支出少,所以在不虧損的情況下3年內蔗農一般不轉種其他作物,因此甘蔗的增產通常是3年,與之對應減產周期也是3年左右。蔗糖占全球糖產量的80%以上,所以全球糖價基本隨著甘蔗種植周期波動,表現為“增產-跌價-減產-漲價-增產”,5-6年一個輪回。

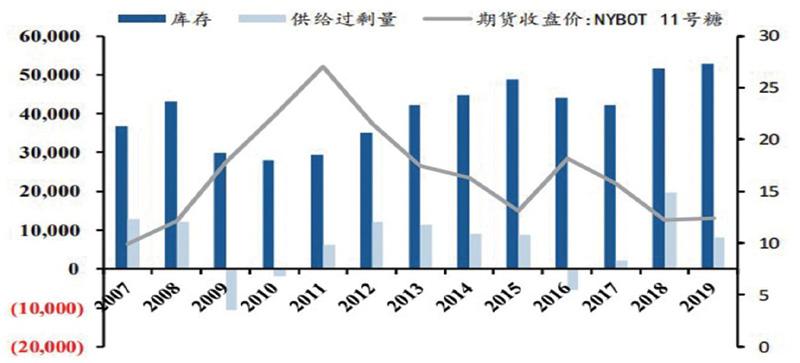

2015年為上一次全球糖庫存高峰,2015年之后,全球就開始了去庫存周期,隨后伴隨著糖價的反轉和再次增產,全球糖庫存再次達到高峰,國際糖價也已跌至12美分/磅。糖價長期低迷,跌破有效生產成本15美分/磅,糖廠持續虧損,主產國開始減產。美國農業部及各機構一致認為全球糖業將從2019/2020榨季開始進入新的減產周期,供需關系將由2018/2019榨季的供給過剩轉變為供給短缺。民生證券統計19家研究機構對19/20榨季供給缺口的預測,均值為328.36萬噸,而各機構預升18/19榨季的供給過剩量均價在700萬噸左右。(見圖一)

圖一:全球白糖庫存量、供給過剩量

資料來源:民生證券

具體來看,巴西、印度、歐盟、泰國為全球主要產糖國和出口國。其中,巴西、印度出口量占全球出口量的54%,二國的產量變動顯著影響全球糖價變動。受甘蔗本身周期影響以及原油價格、天氣情況、糖業政策等因素的影響,巴西和印度在2019年均有大幅減產。

巴西的糖產量下滑有雙重原因,一方面由于糖價低迷種植甘蔗經濟效益下滑,甘蔗播種面積自2017年持續下降,2018年創近五年新低,2019年5月巴西中南部甘蔗入榨量4542.9萬噸,同比-24.5%,大幅下行。另一方面,巴西燃料乙醇成功替代40-50%國內汽油需求,因此,巴西對原油和乙醇的需求是此消彼長,當原油價格上漲時,民眾對乙醇的需求增加,導致乙醇價格上漲,制醇效益提高,存量甘蔗的制醇比上升,糖產量進一步下滑。一般來說乙醇價格低于汽油價格的70%時有競爭優勢,當前圣保羅乙醇價格約為原油價格的68%,顯示乙醇競爭優勢。此外,巴西的糖醇平衡價為14美分/磅,即當糖價高于14美分/磅時,蔗糖收益將高于乙醇,糖廠將提高制糖比。根據農業部數據,2018年1月17日以后,原糖國際現貨價始終處于14美分/磅以下,2019年8月14日最新價格為11.6美分/磅。原糖價格處于低位,不利于19/20新榨季制糖比的提升,制醇比例將依舊保持較高位。根據UNICA統計顯示,2019新榨季巴西中南部糖產量下滑約26.45%;美國農業部預計2019年巴西糖產量為3060萬噸,下滑21.28%。

此前巴西為全球第一大產糖國,而印度經過連續兩榨季增產,在18/19榨季結束時超過巴西成為第一大產糖國。近兩年印度政客為獲取全國占比2/3的務農人口的選票,將甘蔗最低收購價逐年提升,農戶種植積極性高。但連續兩年高產導致國內供應過剩,庫存奇高,糖價持續走低,低糖價高蔗價使得糖廠紛紛虧損。如今印度大選已結束,政客提高甘蔗收購價動力不足,糖廠虧損和甘蔗種植效益的下滑將使得甘蔗種植面積減少,印度糖業進入去庫存時期。此外,氣象預報機構Skymet預測2019年厄爾尼諾使得印度遭受干旱,甘蔗單產也將下降,預計19/20榨季甘蔗種植面積將同比減少25%-30%,產量將同比下滑17%。

自產糖即將減產 進口放松影響小

國內食糖供給包括國內自產及進口兩部分。我國糖需求約1500萬噸,但國內自產約1000萬噸,每年需進口500萬噸左右,占比約三分之一。

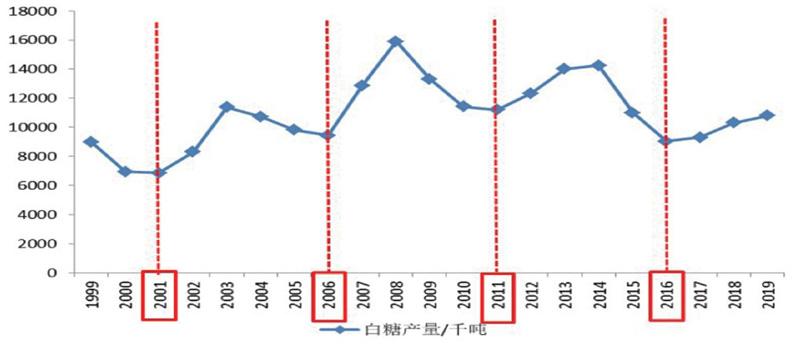

內糖方面,我國自產糖產量波動是典型的6年一個周期,從周期的角度看,2016年以來我國自產糖已連增三年,2019年將出現拐點,19/20榨季正式進入減產周期。(見圖二)

圖二:1999年-2019年我國白糖產量

資料來源:美國農業部,中國銀河證券研究院

從甘蔗經濟效益看,我國每年會根據國內糖價制定最新榨季的最低收購價,制糖企業以不低于上述最低收購價與農戶交易,18/19榨季甘蔗收購價經過三年上調后首次下調,下調至490元/噸,測算甘蔗每畝凈利潤約為388元,而2018年廣西木薯、桉樹作物種植收益近900元/畝、500元/畝,遠高于甘蔗種植收益。從制糖企業的角度來看,我國白糖生產成本約為5382元/噸,而糖廠現貨報價在5300元/噸左右,售價與成本倒掛,自2018年下半年以來制糖企業持續虧損,對甘蔗的支付意愿會呈下降趨勢,這也使得種植甘蔗的效益進一步打折。對于甘蔗種植農戶來說,減少甘蔗種植面積成為趨勢,推斷2019/2020開始我國白糖進入減產周期。

進口方面,我國食糖進口分為配額內與配額外,目前配額內進口配額為194.5萬噸,其余均為配額外進口,約300萬噸。由于2011年以后我國糖進口增長迅速,為保護國內企業,2017年我國開始對進口糖實施保障措施。即2017年5月22日至2018年5月21日征收進口稅率為45%,2018年5月22日至2019年5月21日稅率為40%,2019年5月22日至2020年5月21日稅率為35%,2020年之后取消。雖然隨著稅率的下降,進口糖會增加,由于進口糖價格低于自產糖,會沖擊國內糖價。但如前文所述,全球主產國均進入減產周期,進口糖價格也會上行,對內糖沖擊程度會減小。此外,若內糖價格受到沖擊,會影響種植甘蔗的經濟效益,使得甘蔗種植面積進一步減少。總體來說,進口糖的放松無法扭轉國內糖價上漲趨勢。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06