稅收優惠政策對商業健康保險需求的影響研究

2019-10-21 07:18:20姜良強

鴨綠江·下半月 2019年11期

摘要:商業健康保險是社會基本醫療保障的重要組成部分。為了通過稅收杠桿推動商業健康保險的發展,國家出臺了購買部分商業健康保險的費用可在2400元/年的范圍內予以稅前扣除的政策并于2017年7月1日開始在全國范圍內施行。本文使用雙重差分法來研究該政策的需求效應,研究表明,相對于人身意外險,稅收優惠政策的實施使得(下半年)商業健康保險保費收入增加了28.94%,商業健康險保費收入占比增加了3.84個百分點,說明稅收優惠政策的商業健康保險需求效應明顯。未來研究可關注稅收優惠政策在提高商業健康保險參保率后的醫療服務利用情況。

關鍵詞:稅收優惠政策;商業健康保險;雙重差分模型

一、引言

作為地區間經濟發展水平存在差異、國民健康保障需求多樣化的國家,商業健康保險成為社會基本醫療保險之外的有效補充。但商業健康保險也一直存在保費規模較小、在醫療總費用中占比低等問題,所以借鑒國際經驗進行稅收激勵成為促進商業健康保險發展的有力措施。為了通過稅收杠桿推動商業健康保險的發展,財政部、國家稅務總局和保監會于2015年5月8日發布財稅56號文件,對試點地區個人購買符合規定的商業健康保險產品的支出,允許在當年(月)計算應納稅所得額時予以稅前扣除,扣除限額為2400元/年(200元/月)。2017年4月28日,財政部、稅務總局和保監局聯合發布《關于將商業健康保險個人所得稅試點政策推廣到全國范圍實施的通知》,意味著自2017年7月1日起,將商業健康保險個人所得稅試點政策推廣到全國范圍實施。《通知》中規定的個人(或單位為員工)購買稅收優惠型商業健康險的支出在200元(每月)范圍內的,可以在計算應納稅所得額時予以稅前扣除。所以某人如果實際購買了符合條件的商業健康險,其應納個人所得稅的計算公式變成“工資(薪金)所得應納個人所得稅=(工資收入-免征額-“三險一金”-200)×適用稅率-速算扣除數”。對于計稅工資高于免征額的這部分群體,該項政策可在一定程度上鼓勵他們購買商業健康保險。

從國際來看,也有許多政府出臺稅收政策支持商業健康險的發展。OECD國家中有一半以上是通過提供稅收優惠來鼓勵個人購買健康保險的,對商業健康保險保費實行稅前列支是最為普遍的稅收激勵方式(朱銘來和丁繼紅;2008)。雖然Vroman使用截面和時間序列數據研究顯示沒有證據證明1954-1978年健康保險覆蓋率的快速增長是稅收變化的結果,但19世紀80年代的研究均顯示稅收優惠政策確實持續增加了保險覆蓋率。自從國內出臺試點政策之后也出現了一些政策效果評價的研究。如朱銘來等利用微觀數據建立模型,研究不同收入階層人群對稅收優惠政策的反應。預測顯示,如果潛在健康險需求完全釋放,則健康險保費年增長約為4276億元。侯仕櫻等則用宏觀層面保險公司原保費收入數據來研究稅收優惠政策對商業健康保險需求結果的影響。采用PSM+DID模型研究發現相對于非試點城市,該政策的實施使試點城市的商業健康保險保費收入增加了約123479.9萬元。但對于政策全面實施后的效應還沒有相關的研究。隨著全面推行,政策認知程度的增加,激勵效應是不是有所加強?所以稅收優惠政策推廣到全國范圍實施到底增加了多少健康保險需求是本文的研究問題。文章使用人身意外險作為對照組,使用雙重差分模型來評價稅收優惠政策施行的效果。

二、研究方法和數據

(一)研究方法

本文的研究目的是考察稅收優惠政策的全面實施對商業健康保險購買結果的影響,所使用的研究方法是雙重差分法。雙重差分法是一種研究政策影響常用的方法。當政府的試點政策出臺改變了個人、家庭或企業運行環境時,便產生了自然實驗。為了控制好對照組和實驗組之間的系統差異,我們需要兩個時間段的數據:一個在政策執行之前,另一個在政策改變之后。如果我們能找到變化前的對照組、變化后的對照組、變化前的處理組和變化后的處理組的相關數據就可以使用該方法來進行評價。我們在這里選擇了人身意外險作為對照組,原因有二,一是同時期沒有類似的稅收優惠政策影響人身意外險需求;二是財產險和人身險中的壽險是保險公司的主要收入來源,保險公司對財產險和壽險的營銷行為可能會發生變化,而對人身意外險,由于比重較小其營銷行為極可能沒有變化。

基于以上分析,建立模型如下:

Yit是被解釋變量。該研究中被解釋變量有兩個,一個是絕對量,一個相對量。絕對量是使用山東省CPI調整的以2015年為基期的原保費收入的對數值。相對量是對應保險保費收入占保險(含財產險、壽險、健康險和意外傷害險)總保費收入的比例。模型中,i表示某城市,t表示年份,j表示保險類型。Dt為二元時間變量,財稅(2017)39號號文件中規定該政策從2017年7月1日開始實行,所以t大于2016年時,Dt等于1,否則為0。實驗組為商業健康險,所以商業健康險對應的Gij為1,其他則Gij為0。要識別出政策效應還需要控制其他因素對被解釋變量的系統沖擊,因此我們在模型中加入了時間啞變量來捕捉被解釋變量的時間趨勢。為了反映不同市的固定效應,我們加入了市虛擬變量。a1是我們感興趣的估計量。

(二)數據說明

原始數據來自山東省保監會官方網站的“統計數據”一欄。數據主要是除青島市(青島市是商業健康保險個人所得稅政策試點城市之一,其在2016年1月1日就施行了該政策)以外各城市財產險、壽險、人身意外險以及健康險的原保費收入值。時間范圍為2015年至2018年。由于2017年7月1日該政策在全國推行,為了研究結果更加嚴謹,在后面研究中使用的數據是歷年下半年的各種保險的保費收入。

三、實證結果

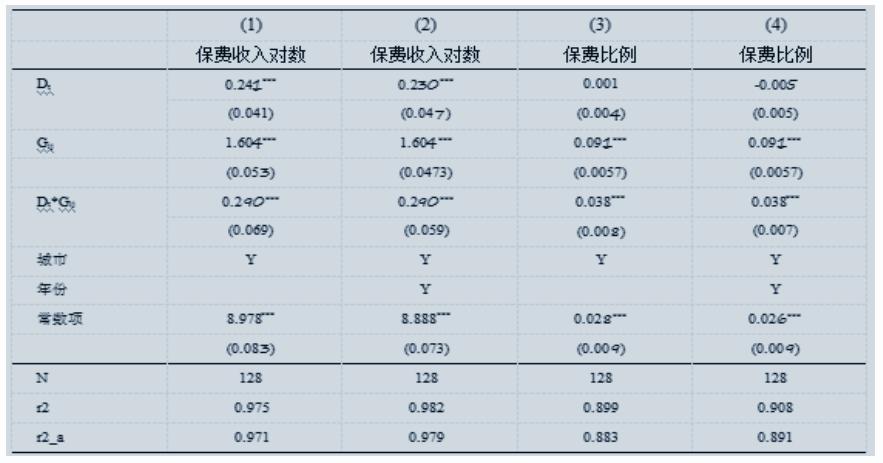

使用Stata 15.0軟件進行模型回歸,結果列示于表2,為了盡量減輕異方差的影響,我們在結果中直接匯報的是穩健標準誤。回歸結果顯示,關鍵交叉解釋變量的系數為正,且在1%水平下顯著。這意味著相對于沒有政策實施的人身意外險,稅收優惠政策的實施使得商業健康保費收入增加了約28.94%,也就是同比增長中有一半多是因為稅收優惠政策的施行。由此可見政策對增加商業健康保險的需求效果明顯。而第四列中交叉項的系數顯示稅收優惠政策的實施使得商業健康保費收入占總保費收入的比例增加了3.84%,表明商業健康保險保費收入的增長速度比總保費收入的更快。其他變量系數顯示商業健康險保費收入無論從絕對量還是相對量都要比人身意外險要高。絕對量上,商業健康險保費收入比人身意外險保費收入高160.38%,而從占比上,商業健康險保費占比一直比人身意外險的高9個多百分點。結果還顯示,由于控制了城市的固定效應和時間的固定效應,我們模型的調整的R2分別高達0.9791和0.8911。雖然沒有加入其他解釋變量,但是我們的模型也很好的擬合了被解釋變量的變化。

表1 稅收優惠政策實施對商業健康保險保費收入和占總保費收入比重的影響

括號里均為穩健標準誤,* p < 0.1, ** p < 0.05, *** p< 0.01

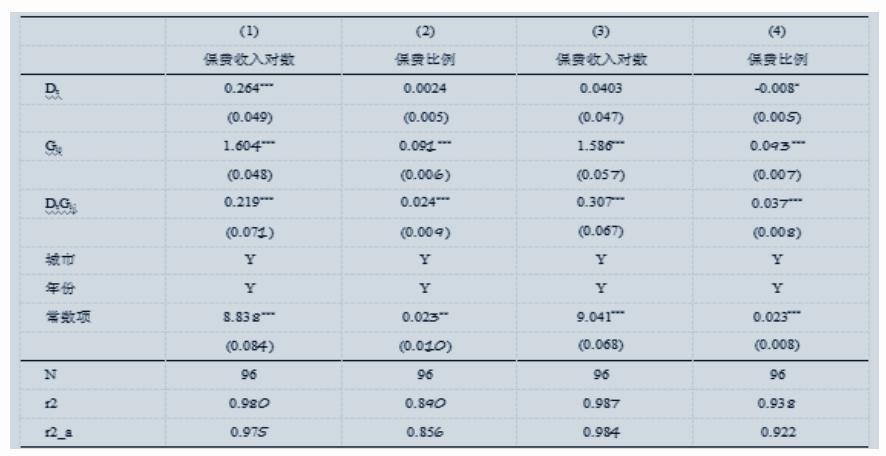

為了進一步增強研究結果的準確性,本研究進行了穩健性檢驗。主要是從不同時間段來看關鍵被解釋變量的系數及其顯著性。表3中(1)、(2)列時間范圍為2015-2017;(3)、(4)列時間范圍為2016-2018。結果顯示雖然關鍵解釋變量系數與全樣本的結果略微不同,可能的原因是隨著政策的持續實施,人們對政策的認知越高,導致效應越明顯。但是全部為正,并且均在1%水平上顯著。

表2 不同時間范圍稅收優惠政策實施對商業健康保險保費收入和占總保費收入比重的影響

括號里均為穩健標準誤,* p < 0.1, ** p < 0.05, *** p< 0.01。(1)、(2)列時間范圍為2015-2017;(3)、(4)列時間范圍為2016-2018。

四、結論與討論

本文使用山東省的原保費收入數據研究了稅收優惠政策全面實施對商業健康保險需求的影響。以人身意外險為對照組,使用雙重差分模型結果顯示:相對于人身意外險,稅收優惠政策的實施使得(下半年)商業健康保險保費收入增加了28.94%,商業健康險保費收入占比增加了3.84個百分點。所以稅收優惠政策的需求效應明顯,提高了商業健康保險的覆蓋率,這對于提高商業健康保險的醫療保障作用、促進人民消費都有積極意義。參考國外該方面的文獻,未來研究可關注稅收優惠政策在提高商業健康保險參保率后的醫療服務利用情況,以及是否會出現國外研究中的“道德風險”。

參考文獻:

[1]陳強.高級計量經濟學及Stata應用[M].高等教育出版社, 2014.

[2]Gruber J, Poterba J. Tax incentives and the decision to purchase health insurance: Evidence from the self-employed[J]. The Quarterly Journal of Economics, 1994, 109(3).

[3]Jeske K, Kitao S. US tax policy and health insurance demand: Can a regressive policy improve welfare?[J]. Journal of Monetary Economics, 2009, 56(2).

[4]侯仕櫻,席曉宇,王欣,沃田,徐懷伏.我國稅收優惠政策對商業健康保險需求影響研究[J].中國衛生經濟,2018(12).

[5]高羚.我國商業健康險個稅優惠制度研究[J].中國醫療保險,2018(08).

[6]朱銘來,王美嬌.稅收優惠政策對商業健康險激勵效應研究[J].保險研究,2016(02).

作者簡介:

姜良強(1987—),男,漢族,籍貫:山東日照,職稱助教,碩士研究生,單位:曲阜師范大學經濟學院,研究方向:產業經濟、文化資本。

本文系2018山東省社會科學基金項目(項目編號:18CJRJ06)的研究成果之一。