企業(yè)經(jīng)營(yíng)管理沙盤(pán)生產(chǎn)線折舊規(guī)則分析與優(yōu)化

2019-10-23 06:48:44謝雪峰

謝雪峰

(蘇州信息職業(yè)技術(shù)學(xué)院 管理工程系,江蘇 蘇州 215200)

中教暢享(北京)科技有限公司研發(fā)的企業(yè)經(jīng)營(yíng)管理沙盤(pán)模擬系統(tǒng)(4.34 版本)(以下簡(jiǎn)稱沙盤(pán))作為經(jīng)濟(jì)貿(mào)易和管理工程相關(guān)專業(yè)學(xué)生模擬經(jīng)營(yíng)企業(yè)的軟件之一,能調(diào)動(dòng)學(xué)生的學(xué)習(xí)積極性,提高學(xué)生提出問(wèn)題、分析問(wèn)題、解決問(wèn)題的能力。沙盤(pán)模擬企業(yè)現(xiàn)狀,合理地進(jìn)行產(chǎn)品研發(fā)、原材料采購(gòu)、產(chǎn)品生產(chǎn)和銷售等活動(dòng)[1],能較好的幫助學(xué)生了解企業(yè)的經(jīng)營(yíng)流程,提高學(xué)生的團(tuán)隊(duì)合作能力和經(jīng)營(yíng)能力。但是沙盤(pán)生產(chǎn)線的折舊規(guī)則和現(xiàn)實(shí)社會(huì)不符,導(dǎo)致企業(yè)在經(jīng)營(yíng)時(shí)常常出現(xiàn)不合理的情況,這對(duì)學(xué)生的學(xué)習(xí)造成了困擾。

一、生產(chǎn)線折舊規(guī)則分析

沙盤(pán)生產(chǎn)線折舊規(guī)則規(guī)定:生產(chǎn)線在每年年末提取折舊[2];折舊費(fèi)用為生產(chǎn)線當(dāng)前價(jià)值的三分之一(四舍五入);正在建設(shè)和當(dāng)年建設(shè)完成的生產(chǎn)線不需要進(jìn)行折舊;當(dāng)生產(chǎn)線凈值小于3M時(shí),每年提折1M 折舊[3];當(dāng)生產(chǎn)線的當(dāng)前價(jià)值為0M,則不折舊[4]。每年每條在使用中的生產(chǎn)線于當(dāng)期交納1M 的維護(hù)費(fèi)[5]。

對(duì)比我國(guó)常用的固定資產(chǎn)折舊方法,沙盤(pán)生產(chǎn)線在折舊時(shí)存在著折舊方法不合理、生產(chǎn)線的折舊年限不明確、折舊時(shí)未能考慮生產(chǎn)線的殘值和固定資產(chǎn)清理費(fèi)用、折舊操作的時(shí)間節(jié)點(diǎn)考慮不周全、折舊后生產(chǎn)線的維修費(fèi)用設(shè)計(jì)不合理等問(wèn)題。

(一)折舊計(jì)算方法不合理

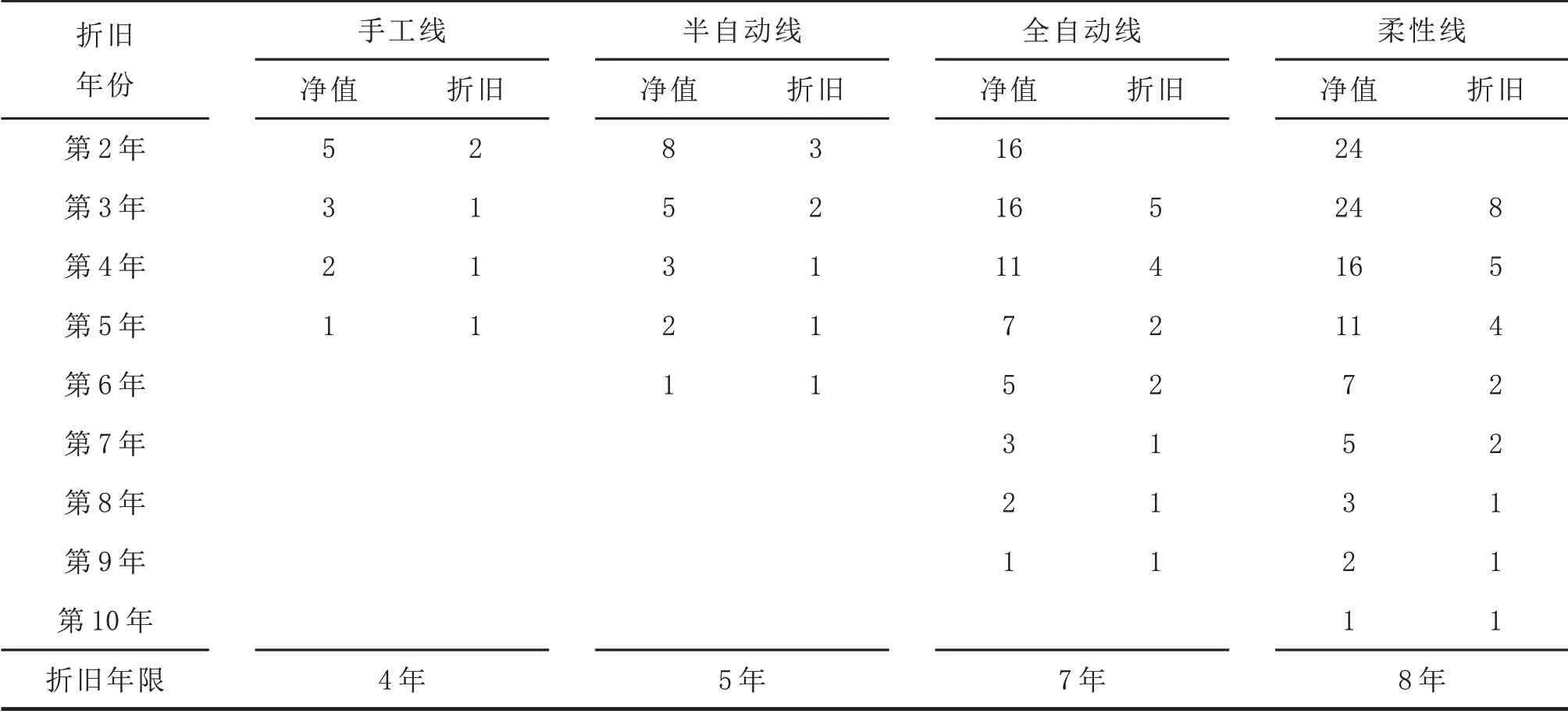

固定資產(chǎn)的折舊方法主要有年限平均法、工作量法、余額遞減法、雙倍余額遞減法和年數(shù)總和法[6]。根據(jù)沙盤(pán)的折舊規(guī)則,沙盤(pán)中采用了類似于雙倍余額遞減法的折舊方法,通過(guò)該方法,統(tǒng)計(jì)第1 年第1 季度就持續(xù)投資建設(shè)的各類生產(chǎn)線的折舊情況(見(jiàn)表1)。

表1 各類生產(chǎn)線折舊詳情表(單位:M)

沙盤(pán)生產(chǎn)線的折舊方法沒(méi)有采用現(xiàn)實(shí)社會(huì)中的折舊方法,脫離了社會(huì)現(xiàn)實(shí);折舊沒(méi)有考慮到生產(chǎn)線的殘值,生產(chǎn)線將持續(xù)折舊直到生產(chǎn)線的凈值為0M;在年折舊率一致的情況下,折舊的年限相差較大。折舊方法和實(shí)際社會(huì)經(jīng)營(yíng)情況不符,在教學(xué)實(shí)踐中容易給學(xué)生帶來(lái)錯(cuò)誤的示范。

(二)折舊年限未明確

盡管沙盤(pán)的折舊方法與雙倍余額遞減法類似,但是沙盤(pán)并沒(méi)有明確各類生產(chǎn)線的折舊年限,只是明確生產(chǎn)線的年折舊率為1/3。因此根據(jù)雙倍余額遞減法年折舊率的計(jì)算方法,可以計(jì)算出生產(chǎn)線的折舊年限:

年折舊率=2÷預(yù)計(jì)使用年限×100%

即:預(yù)計(jì)使用年限=2÷折舊率

即:2÷(1/3)=6 年

但在教學(xué)活動(dòng)中,生產(chǎn)線實(shí)際的折舊年限,由于各類生產(chǎn)線的原價(jià)不同,折舊年限也不同,具體見(jiàn)表1。手工線的實(shí)際折舊年限為4 年,半自動(dòng)線為5 年,全自動(dòng)線為7 年,柔性線為8 年。

生產(chǎn)線的實(shí)際折舊年限和通過(guò)年折舊率計(jì)算出來(lái)的折舊年限數(shù)據(jù)相矛盾。該問(wèn)題歸結(jié)于生產(chǎn)線折舊額計(jì)算的四舍五入,以及在折舊計(jì)算時(shí)沒(méi)有考慮到生產(chǎn)線的凈殘值。這也導(dǎo)致沙盤(pán)無(wú)法明確生產(chǎn)線的折舊年限。

(三)折舊未考慮生產(chǎn)線的殘值

常用的生產(chǎn)線折舊方法,不管是直線折舊法還是加速折舊法,均會(huì)考慮到生產(chǎn)線的殘值[7]。沙盤(pán)規(guī)定在變賣生產(chǎn)線時(shí)可以獲得固定的殘值。財(cái)務(wù)部門(mén)可以根據(jù)資產(chǎn)的原價(jià)、使用年限和折舊情況測(cè)算出凈值[8]。但是沙盤(pán)在對(duì)生產(chǎn)線進(jìn)行折舊計(jì)算時(shí),并沒(méi)有考慮到殘值,而僅僅是不斷的對(duì)生產(chǎn)線的凈值進(jìn)行折舊操作,直至生產(chǎn)線的凈值為0M,此時(shí)如果生產(chǎn)線繼續(xù)折舊,折舊費(fèi)用是0M。這樣最終導(dǎo)致生產(chǎn)線的凈值低于生產(chǎn)線的殘值。此時(shí)出售生產(chǎn)線將會(huì)導(dǎo)致企業(yè)權(quán)益異常增加,這不符合現(xiàn)實(shí)社會(huì)中固定資產(chǎn)折舊的實(shí)際情況。

(四)折舊與固定資產(chǎn)清理費(fèi)用的關(guān)系不合理

根據(jù)財(cái)政部頒布的《小企業(yè)會(huì)計(jì)制度》規(guī)定:應(yīng)提的折舊總額為固定資產(chǎn)原價(jià)減去預(yù)計(jì)殘值加上預(yù)計(jì)清理費(fèi)用后的金額[9]。據(jù)此可以得到殘值和凈殘值的計(jì)算公式:

折舊總額=固定資產(chǎn)原價(jià)-殘值+清理費(fèi)用①

殘值-清理費(fèi)用=固定資產(chǎn)原價(jià)-折舊總額=凈殘值②

清理費(fèi)用=殘值-凈殘值③

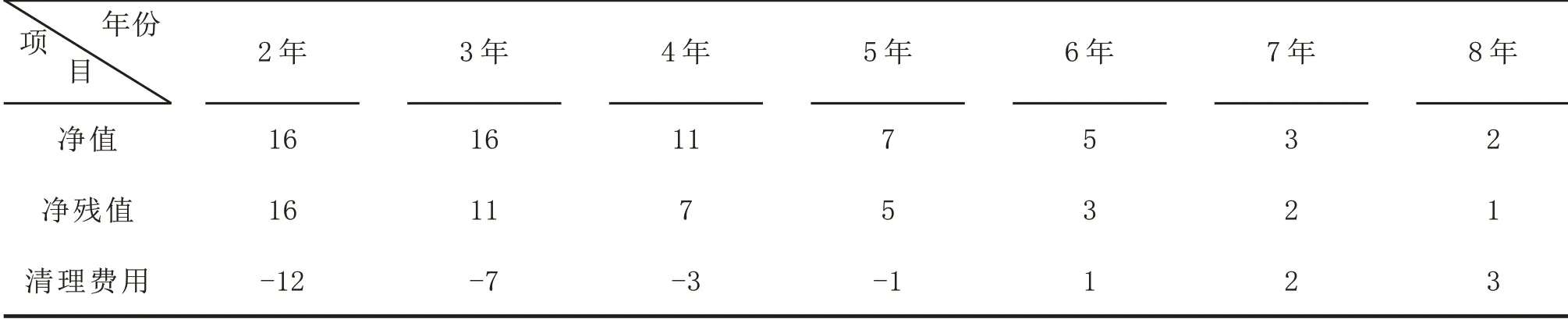

在沙盤(pán)中,變賣生產(chǎn)線后會(huì)形成一定的殘值。沙盤(pán)并未明確指出生產(chǎn)線的清理費(fèi)用,而只是在沙盤(pán)盤(pán)面上自動(dòng)形成“固清”項(xiàng)目和相應(yīng)的值。根據(jù)實(shí)驗(yàn)數(shù)據(jù)分析,該“固清”值并不是清理費(fèi)用,而是生產(chǎn)線的原價(jià)減去應(yīng)提折舊總額,即凈殘值,見(jiàn)公式②。通過(guò)公式③,可以計(jì)算出沙盤(pán)中固定資產(chǎn)的清理費(fèi)用。以第1 年第1 季度建設(shè)的全自動(dòng)線為例,該類生產(chǎn)線的殘值為4M,分析生產(chǎn)線在每年變賣的清理費(fèi)用,如表2。

表2 全自動(dòng)線清理費(fèi)用詳情表(單位:M)

根據(jù)沙盤(pán)原有的規(guī)則,清理費(fèi)用隨著生產(chǎn)線的不斷折舊逐漸降低,表明生產(chǎn)線越陳舊,此時(shí)出售該生產(chǎn)線,需要支付的清理費(fèi)用越少;當(dāng)生產(chǎn)線在持續(xù)折舊后的第8 年,生產(chǎn)線的凈值只有2M,此時(shí)出售該生產(chǎn)線,企業(yè)可以通過(guò)生產(chǎn)線清理獲得3M 的收益,這不符合現(xiàn)實(shí)情況。

(五)折舊操作時(shí)間節(jié)點(diǎn)不合理

《企業(yè)會(huì)計(jì)制度》規(guī)定固定資產(chǎn)減少當(dāng)月依舊計(jì)提折舊[10]。這表示當(dāng)月減少的固定資產(chǎn),當(dāng)月依然要進(jìn)行折舊。在沙盤(pán)中為了簡(jiǎn)化生產(chǎn)線的折舊操作,將生產(chǎn)線的折舊按年考慮折舊[11]。所以本年度任何季度減少的固定資產(chǎn),依然要按年進(jìn)行折舊。在年末之前變賣的生產(chǎn)線,沙盤(pán)會(huì)自動(dòng)對(duì)該生產(chǎn)線進(jìn)行折舊,并記錄在企業(yè)的損益表中。但是沙盤(pán)進(jìn)行生產(chǎn)線折舊操作的節(jié)點(diǎn)安排在每年的年末,此時(shí)就不需要再對(duì)之前變賣的生產(chǎn)線進(jìn)行折舊操作了。但是這樣會(huì)讓學(xué)生誤認(rèn)為變賣生產(chǎn)線后,本年度就不需要對(duì)此類生產(chǎn)線進(jìn)行折舊操作,從而產(chǎn)生與《企業(yè)會(huì)計(jì)制度》規(guī)定相悖的觀點(diǎn)。通過(guò)將折舊的時(shí)間點(diǎn)前移,可以有效的改變這一狀況。

(六)折舊后生產(chǎn)線的維修費(fèi)用設(shè)計(jì)欠妥

沙盤(pán)規(guī)定建設(shè)完工的生產(chǎn)線每條每年需要支付1M 的維修費(fèi)用。然而對(duì)于使用年份較長(zhǎng)的生產(chǎn)線,在持續(xù)折舊后,這些生產(chǎn)線的凈值已經(jīng)遠(yuǎn)低于生產(chǎn)線的原價(jià)。但是此類生產(chǎn)線的維修費(fèi)用卻和剛剛建設(shè)完工的生產(chǎn)線維修費(fèi)用一樣。在實(shí)際生產(chǎn)活動(dòng)中,隨著固定資產(chǎn)不斷折舊,相應(yīng)設(shè)備的后繼維修費(fèi)用也將急劇增加[12]。沙盤(pán)經(jīng)營(yíng)規(guī)則不管生產(chǎn)線的折舊情況,而保持生產(chǎn)線的維修費(fèi)用一直不變這一規(guī)則,不符合現(xiàn)實(shí)企業(yè)的經(jīng)營(yíng)情況。

二、生產(chǎn)線折舊規(guī)則的優(yōu)化

沙盤(pán)生產(chǎn)線的經(jīng)營(yíng)規(guī)則與現(xiàn)實(shí)社會(huì)不一致,給學(xué)生的學(xué)習(xí)帶來(lái)了諸多困擾。根據(jù)實(shí)踐經(jīng)驗(yàn),建議對(duì)沙盤(pán)生產(chǎn)線的折舊規(guī)則進(jìn)行優(yōu)化,從而使得沙盤(pán)經(jīng)營(yíng)規(guī)則更符合社會(huì)生產(chǎn)的實(shí)際情況。

(一)折舊計(jì)算方法的優(yōu)化

折舊計(jì)算方法必須考慮到生產(chǎn)線的殘值,這樣可以避免出現(xiàn)生產(chǎn)線的凈值小于殘值,從而導(dǎo)致變賣生產(chǎn)線出現(xiàn)企業(yè)權(quán)益異常增加的不合理情況。因此對(duì)沙盤(pán)生產(chǎn)線的折舊規(guī)則進(jìn)行優(yōu)化可以從以下幾點(diǎn)進(jìn)行考慮:明確生產(chǎn)線的折舊方法為雙倍余額遞減法;生產(chǎn)線折舊的最后兩年采用年限平均法折舊;生產(chǎn)線的折舊年限為6 年;正在建設(shè)和當(dāng)年建設(shè)完成的生產(chǎn)線不進(jìn)行折舊操作;當(dāng)生產(chǎn)線的凈值高于殘值,生產(chǎn)線至少折1M;當(dāng)生產(chǎn)線的凈值等于殘值,生產(chǎn)線折舊費(fèi)用為0 M;在計(jì)算生產(chǎn)線折舊時(shí),數(shù)據(jù)采用去尾法。

生產(chǎn)線的折舊年限為6 年,折舊率為2∕6=1∕3,最后2 年采用直線法進(jìn)行計(jì)算。在實(shí)驗(yàn)時(shí),由于折舊金額必須取整,各類生產(chǎn)線均在4 年內(nèi)完成生產(chǎn)線計(jì)提折舊總額的折舊操作,在折舊年限的最后2 年,折舊費(fèi)用為0M。以第1 年持續(xù)建設(shè)的各類生產(chǎn)線為例,具體分析生產(chǎn)線的折舊情況,如表3。

表3 優(yōu)化后各類生產(chǎn)線折舊詳情表(單位:M)

在折舊年限的最后兩年,生產(chǎn)線的折舊費(fèi)用為0M。這主要因?yàn)樯a(chǎn)線在前4 年的折舊操作中,計(jì)提折舊總額已經(jīng)完成。和表1 相比,優(yōu)化后的生產(chǎn)線均在折舊年限內(nèi)完成了計(jì)提折舊總額的折舊,在此之后生產(chǎn)線不需要折舊,但可以通過(guò)增加后續(xù)的維修費(fèi)用進(jìn)行優(yōu)化。優(yōu)化折舊規(guī)則后,確保了生產(chǎn)線的凈值不小于殘值。

(二)明確生產(chǎn)線的折舊年限

生產(chǎn)線的折舊年限是計(jì)算生產(chǎn)線年折舊率的重要基礎(chǔ)。通過(guò)沙盤(pán)原有規(guī)定的年折舊率為1/3,可以計(jì)算出生產(chǎn)線的折舊年限為6 年。沙盤(pán)可以明確生產(chǎn)線的折舊年限為6 年,這樣不僅可以較少地改變沙盤(pán)原有的經(jīng)營(yíng)規(guī)則,也便于學(xué)生使用固定資產(chǎn)折舊方法計(jì)算生產(chǎn)線的年折舊率,從而驗(yàn)證固定資產(chǎn)折舊的知識(shí),提高學(xué)習(xí)效果。在明確生產(chǎn)線的折舊年限后,沙盤(pán)中的生產(chǎn)線均能在規(guī)定的折舊年限中完成生產(chǎn)線的計(jì)提折舊,具體折舊時(shí)長(zhǎng)參見(jiàn)表3。通過(guò)該表的統(tǒng)計(jì),各類生產(chǎn)線均在生產(chǎn)線開(kāi)始折舊的第4 個(gè)年頭完成折舊,而在第5 個(gè)年頭和第6 個(gè)年頭的折舊費(fèi)用為0M。

(三)完善殘值在折舊中的作用

原有沙盤(pán)折舊由于未考慮到生產(chǎn)線的殘值,在生產(chǎn)線持續(xù)折舊后,會(huì)出現(xiàn)生產(chǎn)線的凈值低于殘值的情況。以全自動(dòng)線為例,如表1 所示,在第7 年全自動(dòng)線的凈值只有3M,而殘值卻有4M,這不符合實(shí)際情況。

優(yōu)化生產(chǎn)線的折舊規(guī)則,可以規(guī)定在生產(chǎn)線折舊操作時(shí),凈值不得低于殘值,從而可以避免此類情況的發(fā)生。同樣以全自動(dòng)線為例,如表3,在第7 年生產(chǎn)線的折舊為0M,而生產(chǎn)線的凈值為4M,殘值同樣為4M。通過(guò)此設(shè)置可以使得生產(chǎn)線的凈值不小于生產(chǎn)線的殘值。

(四)優(yōu)化固定資產(chǎn)清理費(fèi)用計(jì)算

沙盤(pán)在變賣生產(chǎn)線時(shí),會(huì)自動(dòng)在盤(pán)面上形成固清項(xiàng)目,并自動(dòng)形成相應(yīng)的固清值。沙盤(pán)相關(guān)技術(shù)人員稱該項(xiàng)目即固定資產(chǎn)的清理費(fèi)用。但是通過(guò)實(shí)驗(yàn)分析,該值實(shí)際為生產(chǎn)線在變賣時(shí)的凈殘值。正真的固定資產(chǎn)清理值應(yīng)為殘值減去凈殘值。沙盤(pán)盤(pán)面上的固清項(xiàng)目的值需要進(jìn)行調(diào)整。在原有經(jīng)營(yíng)規(guī)則下表2 中的“清理費(fèi)用”即為生產(chǎn)線清理費(fèi)用。當(dāng)生產(chǎn)線的凈值大于殘值時(shí),企業(yè)變賣生產(chǎn)線需要付出清理費(fèi)用;當(dāng)生產(chǎn)線的凈值小于殘值時(shí),企業(yè)變賣生產(chǎn)線可以通過(guò)清理生產(chǎn)線額外獲利。而此時(shí)生產(chǎn)線的凈值變低,但卻產(chǎn)生收益,這不符合常理。結(jié)合優(yōu)化后的生產(chǎn)線折舊計(jì)算方法,通過(guò)優(yōu)化殘值在折舊中的作用,凈值不得低于殘值,這樣企業(yè)就無(wú)法通過(guò)變賣生產(chǎn)線獲得額外的利益了。以第1 年持續(xù)建設(shè)的全自動(dòng)生產(chǎn)線為例,此類生產(chǎn)線的清理費(fèi)用如表4。

表4 優(yōu)化后全自動(dòng)線清理費(fèi)用詳情表(單位:M)

(五)優(yōu)化折舊操作的時(shí)間節(jié)點(diǎn)

在模擬企業(yè)的經(jīng)營(yíng)過(guò)程中,只要符合折舊規(guī)則的生產(chǎn)線,不管該生產(chǎn)線在哪個(gè)季度出售,生產(chǎn)線的折舊都是必不可少的。在沙盤(pán)經(jīng)營(yíng)中將生產(chǎn)線的折舊操作時(shí)間節(jié)點(diǎn)設(shè)置在年末,造成年末之前出售的生產(chǎn)線無(wú)法在年末進(jìn)行折舊。因此可以將生產(chǎn)線的折舊操作時(shí)間節(jié)點(diǎn)調(diào)整到年初完成。通過(guò)時(shí)間節(jié)點(diǎn)的優(yōu)化,當(dāng)在任意季度出售生產(chǎn)線后,均不需要沙盤(pán)再進(jìn)行折舊操作。這樣的優(yōu)化即方便了沙盤(pán)軟件的設(shè)計(jì),也能讓學(xué)生形成“符合折舊條件的生產(chǎn)線必須進(jìn)行折舊操作”的觀念。

(六)優(yōu)化生產(chǎn)線的維修費(fèi)用

沙盤(pán)規(guī)則規(guī)定,生產(chǎn)線建設(shè)完成后,每條生產(chǎn)線每年的維修費(fèi)用一直為1M。而在現(xiàn)實(shí)社會(huì)中隨著設(shè)備折舊越嚴(yán)重,相應(yīng)的維修費(fèi)用也越高,沙盤(pán)中設(shè)備維修費(fèi)用和現(xiàn)實(shí)情況不一致。因此可以規(guī)定當(dāng)生產(chǎn)線凈值高于殘值時(shí),生產(chǎn)線的維修費(fèi)用為1M;當(dāng)生產(chǎn)線的凈值不高于殘值時(shí),該生產(chǎn)線的維修費(fèi)用為2M。這樣隨著生產(chǎn)線的折舊操作,當(dāng)生產(chǎn)線的凈值不高于殘值時(shí),生產(chǎn)線的維修費(fèi)用為2M。這樣可以較好地模擬現(xiàn)實(shí)社會(huì)中設(shè)備的維修情況。

三、生產(chǎn)線折舊規(guī)則優(yōu)化后的應(yīng)用

生產(chǎn)線折舊規(guī)則優(yōu)化后,能較好的使用雙倍余額遞減法對(duì)生產(chǎn)線進(jìn)行折舊,在修改生產(chǎn)線的清理費(fèi)用、調(diào)整生產(chǎn)線的維修費(fèi)用和折舊操作時(shí)間節(jié)點(diǎn)后,更有利于學(xué)生的學(xué)習(xí)。

以第1 年第1 季度持續(xù)建設(shè)的全自動(dòng)線為例,實(shí)驗(yàn)對(duì)比出售該生產(chǎn)線在折舊規(guī)則優(yōu)化前后的凈值、折舊額、殘值、維修費(fèi)用、固定資產(chǎn)清理費(fèi)用等數(shù)據(jù),通過(guò)統(tǒng)計(jì)可以發(fā)現(xiàn)優(yōu)化折舊規(guī)則后生產(chǎn)線的經(jīng)營(yíng)情況更符合現(xiàn)實(shí)社會(huì)的情況,具體見(jiàn)表5。

將折舊操作提前到年初進(jìn)行,再變賣生產(chǎn)線就不需要沙盤(pán)自動(dòng)進(jìn)行折舊操作了,所有的生產(chǎn)線均需要年初進(jìn)行折舊操作,這樣學(xué)生就不會(huì)產(chǎn)生“可以通過(guò)變賣生產(chǎn)線,而避免折舊”的錯(cuò)誤觀念。

表5 全自動(dòng)線折舊規(guī)則優(yōu)化前后對(duì)比表(單位:M)

優(yōu)化經(jīng)營(yíng)規(guī)則后,生產(chǎn)線的折舊年限確定為6 年,從而可以確定折舊率為1/3。在第7 年為了保證生產(chǎn)線的凈值不低于殘值,該生產(chǎn)線的折舊費(fèi)用由優(yōu)化前的1M 調(diào)整為0M。此時(shí)變賣該生產(chǎn)線,企業(yè)的權(quán)益就不會(huì)異常增加。

計(jì)提折舊總額折舊操作完成后,生產(chǎn)線的凈值等于殘值,生產(chǎn)線的維修費(fèi)用調(diào)整為2M,增加了折舊后生產(chǎn)線的持有成本。根據(jù)《小企業(yè)會(huì)計(jì)制度》中應(yīng)提折舊總額和生產(chǎn)線的原價(jià)、殘值和清理費(fèi)用的關(guān)系,此時(shí)生產(chǎn)線的清理費(fèi)用調(diào)整為0M。

四、結(jié)論

本文主要分析了企業(yè)經(jīng)營(yíng)管理沙盤(pán)軟件生產(chǎn)線折舊規(guī)則的缺陷,具體包括生產(chǎn)線的折舊方法、維修費(fèi)用和清理費(fèi)用等方面的問(wèn)題。同時(shí)對(duì)這些缺陷提出相應(yīng)的優(yōu)化方案,明確了生產(chǎn)線的折舊計(jì)算方法和折舊年限,同時(shí)糾正了生產(chǎn)線清理費(fèi)用的計(jì)算,優(yōu)化了生產(chǎn)線的維修規(guī)則。最后對(duì)優(yōu)化后的生產(chǎn)線折舊規(guī)則進(jìn)行應(yīng)用,實(shí)驗(yàn)證明優(yōu)化生產(chǎn)線折舊規(guī)則后,生產(chǎn)線的折舊規(guī)則更合理、計(jì)算方法更符合社會(huì)實(shí)際情況。在教學(xué)活動(dòng)中也進(jìn)一步證明優(yōu)化生產(chǎn)線經(jīng)營(yíng)規(guī)則后,能幫助學(xué)生更好地厘清生產(chǎn)線相關(guān)的財(cái)務(wù)知識(shí),提高學(xué)生的學(xué)習(xí)興趣,從而使學(xué)生能在沙盤(pán)教學(xué)活動(dòng)中達(dá)到學(xué)以致用的目的。

猜你喜歡

房地產(chǎn)導(dǎo)刊(2022年5期)2022-06-01 06:20:14

小獼猴智力畫(huà)刊(2022年3期)2022-03-29 01:09:42

建材發(fā)展導(dǎo)向(2021年12期)2021-07-22 08:06:48

建材發(fā)展導(dǎo)向(2021年7期)2021-07-16 07:07:52

數(shù)學(xué)小靈通(1-2年級(jí))(2021年4期)2021-06-09 06:26:14

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年12期)2021-04-26 07:43:48

中學(xué)生數(shù)理化(高中版.高考數(shù)學(xué))(2021年12期)2021-03-08 01:28:50

幸福(2018年33期)2018-12-05 05:22:42

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)(2016年9期)2017-01-15 13:52:02