多種紅利效應推進房地產市場發展

2019-10-30 09:05:55劉琳

中國房地產·綜合版 2019年10期

劉琳

摘要:城鎮化發展、人口、經濟快速增長、城鎮化發展,土地使用、房改、持續寬松的貨幣政策以及大力推行的棚改等紅利效應,作用于房地產市場,使房地產市場繁榮發展40年。

關鍵詞:紅利效應;推進;房地產市場發展

中圖分類號:F293 文獻標識碼:A

文章編號:1001-9138-(2019)10-0014-18 收稿日期:2019-09-20

新中國成立70周年,我國發生了翻天覆地的變化。房地產市場應改革開放而生,經歷了長達40年的繁榮發展,這種繁榮發展背后不僅有城鎮化快速發展、人口結構紅利、城鎮住房制度改革等多種紅利效應的綜合作用,還有經濟快速增長、收入持續增加、貨幣環境持續寬松等宏觀環境的支持。

1城鎮化發展紅利、人口紅利和經濟快速增長

1.1 1996年以后房地產市場發展進人“城鎮化快速發展紅利”時期

1996年我國城鎮化率為30.38%,自此城鎮化進入了快速發展的軌道,城鎮化率年均增加由之前的0.5個百分點左右迅速增加為大約1.4個百分點,城鎮人口年均增加數量由之前的1000萬人左右快速增加為2000萬人左右。持續增加的城鎮人口無疑帶來大量的住房需求,房地產發展總體進入了由城鎮化快速發展帶來的紅利發展時期。

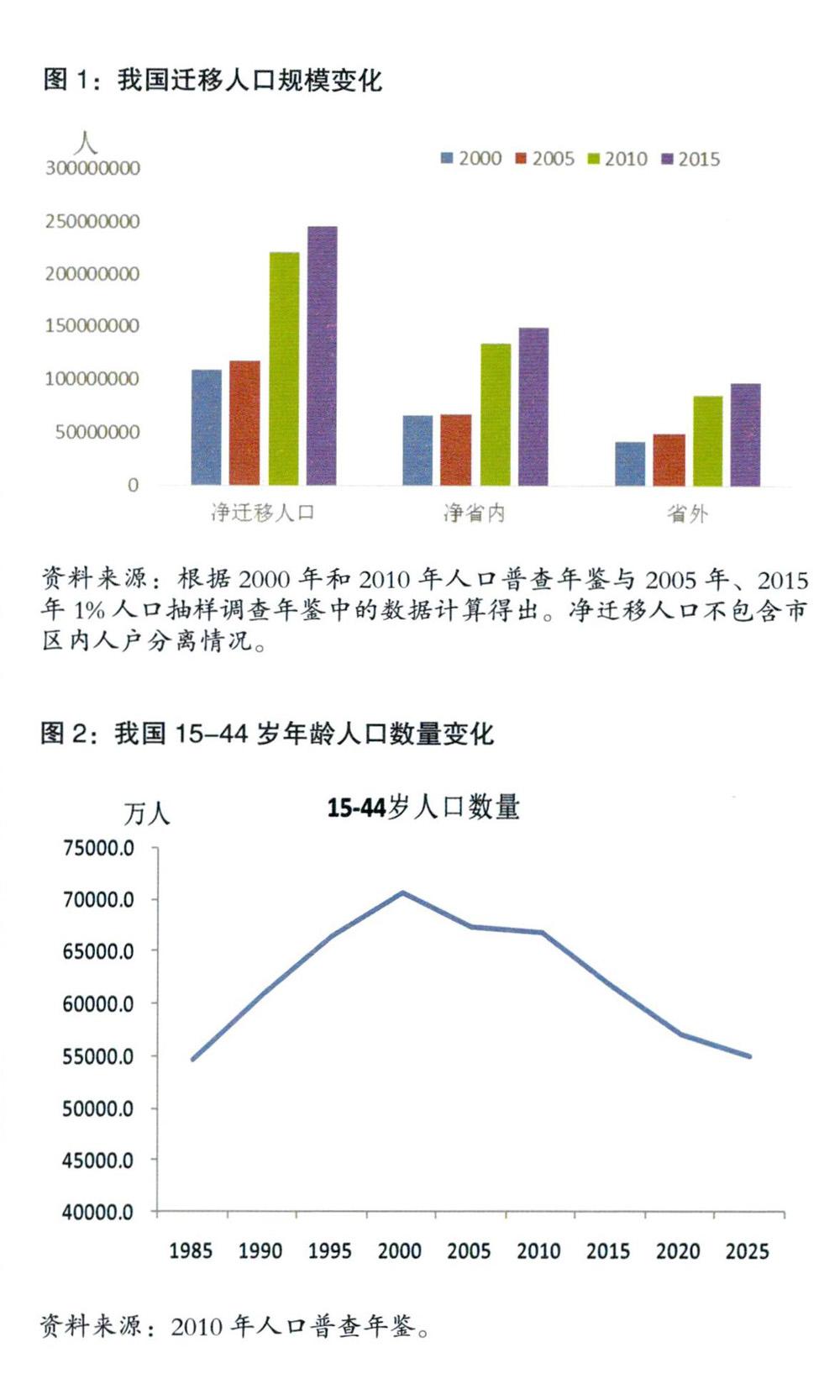

具體而言,城鎮化發展帶給房地產需求的紅利效應會隨著城鎮化發展的模式而不同,“十一五時期”以遷移人口為主的城鎮化發展模式大大增加了住房需求。2000-2005年,各地普遍出現以城市規模擴張和結構優化為特征的城郊工業化城市化發展模式,“撤鄉并鎮”工作大范圍展開,城市范圍急劇擴大,“就地城鎮化”比例大大上升。2006-2010年這種現象有所減弱,這一時期人口遷移數量快速增加,大大增加了這一時期的城鎮住房需求。根據人口普查數據估算,2000-2005年城鎮范圍內遷移人口平均每年增加約180萬人,遠遠小于城鎮常住人口的年均2000萬人的增量;而2006-2010年遷移人口數量平均每年增加2064萬人,接近同期城鎮人口年均增加約2150萬人的數量;2011-2015年遷移人口數量年均增加約500萬人,也較大幅度小于同期城鎮人口年均增量2028萬人,說明2011年后“就地城鎮化”現象又有較快增加(見圖1)。

遷移人口主要流向大城市。2010年流向35個大中城市的遷移人口占全國遷移人口總量的47.3%,上海、深圳、北京、廣州四個一線城市遷移人口占全國遷移人口的比例接近20%,2015年35個大中城市遷移人口占比快速增加至61%,4個一線城市遷移人口占比增加至25%。重慶、成都、杭州、寧波、天津、武漢、沈陽、廈門、鄭州、西安10個城市遷移人口占全國遷移人口的比例均超過1%,是二線城市中的遷移人口主要流人區域。人口流入地區住房需求持續旺盛,房價上漲較快。

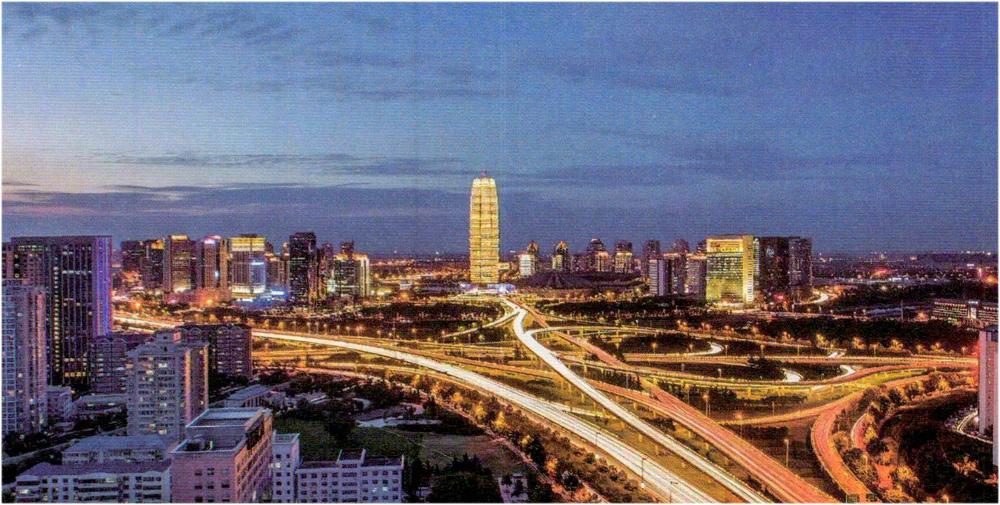

遷移人口主要為年輕人,因此人口年齡結構會對以人口遷移為主的城鎮化發展模式產生影響。從遷移人口的年齡構成來看,15-44歲是遷移人口主要的年齡構成,占比為73%。我國15-44歲人口數量在1990-2015年為較多時期,均超過6億人。其中,15-44歲人口數量在2000年為最高峰7.07億人,之后逐步減少,“十一五”減少大約571萬人,“十二五”和“十三五”則會持續較大幅度減少,各期分別減少將近5000萬人(見圖2)。因此,從15-44歲人口數量的變化來看,“十二五”“十三五”時期遷移人口數量會減少,城鎮化發展將會更多依靠“就地城鎮化”發展模式,“十二五”時期“就地城鎮化”比例上升印證了這個推論。

1.2 1995-2015年是房地產發展的“人口結構紅利”時期

人口數量和年齡結構是最能預測房地產市場長期走勢的。根據國家統計局的抽樣調查數據:25-45歲群體是我國購買住房的主要群體。理論上,25-35歲人員處于婚齡期,其對住房的需求屬于剛性需求;而35歲以上的人員購買住宅多是出于改善住房條件的需要。由此我們將“25-44”歲人口數量相對高峰時期稱為房地產發展的“人口結構紅利”時期。1995-2015年我國25-44歲人口數量不斷增加,構成我國房地產發展的20年“人口結構紅利”時期。在這一階段,處于住房剛性需求階段的20-24歲群體在2006-2010年間出現大幅度增加,增加了大約2600萬人,2008年以來我國結婚對數每年超過1000萬對并持續上升,他們對住房需求的推動疊加住房改善需求,加大了該時期房地產市場供求矛盾。

中長期看,房地產發展的“人口結構紅利”將不再持續。2016-2030年我國25-44歲群體人口數量將持續下降,其中,2016-2020年減少大約1800萬人,2021-2025年減少大約2200萬人,2026-2030年減少大約3000萬人。20-24歲群體人口數量在201 1-2025年間也將持續較大幅度減少,從結婚對數上看2013年為峰值1327.4萬對,之后開始下降。

1.3房地產發展總體處于經濟快速增長背景下

1978年以來,中國經濟保持了三十多年的快速發展,1978-2017年GDP年均增長率達到了8.3%。1990年以來,房地產市場的產生和發展一直伴隨著經濟的快速增長,GDP年均增速保持9.5%,其中1990-2012年GDP年均增速超過10%,2013-2017年GDP增速逐步下降至6.9%。同時,城鎮居民人均可支配收入也保持較快增加,1990-2017年年均增幅達到7.6%,增速快于之前年份。以1978年為基數計算,2017年GDP指數達到3452.55,城鎮居民人均可支配收入指數達到1629.82,經濟增長快于城鎮居民收入的增加。經濟快速增長、居民收入持續增加為房地產市場的發展提供了持續動力和堅實基礎。

1999-2007年伴隨經濟增長處于周期上升階段,房地產市場也經歷了發展和繁榮,投資、銷售保持較快增速,房價持續快速上漲。2013年以后經濟增速逐步下降至歷史均值以下,GDP增幅逐步降至7%以下,宏觀經濟增速進入換擋期,城鎮居民收入增長幅度也呈現波動減小態勢。可以預見,中長期經濟增速和收入增幅的下降,將減弱其對房地產市場發展的支撐作用。

2制度紅利和政策紅利

2.1土地使用制度改革促成了城鄉二元房地產市場

1987年11月,國務院批準確定在深圳、上海、天津、廣州、廈門、福州進行土地使用制度改革試點。同年,深圳市先后以協議、招標、拍賣三種方式,成功地實施了土地使用權的有償出讓。1988年,《中華人民共和國憲法》和《中華人民共和國土地管理法》先后修改,規定土地使用權可以依照法律的規定轉讓。城鎮土地使用制度改革的核心是土地市場化改革。1994年《中華人民共和國城市房地產管理法》頒布,明確規定商業、旅游、娛樂和豪華住宅用地,有條件的,必須采用拍賣、招標方式。2004年3月31日,國土資源部與監察部聯合下發《關于繼續開展經營性土地使用權招標拍賣掛牌出讓情況執法監察工作的通知》(國土資發[2004]71號)'要求8月31日后各地不得再以歷史遺留問題為由采用協議方式出讓經營性土地使用權(即“8.31大限”)。按照規定,包括商品住宅在內的商業、旅游、娛樂、工業等各類經營性用地,必須以招標、拍賣或者掛牌方式出讓。

上世紀九十年代伴隨城鎮范圍的迅速擴大,城中村大量涌現,導致農村人口、集體土地、集體土地上的住房與城市戶籍人口、國有土地、國有土地上的住房同時存在于城鎮范圍,而農村和城市仍分屬于兩套管理體系,形成了城鎮范圍內二元房地產市場。在國有土地上的正規房地產市場外,城中村、城鄉結合部地帶形成了廣泛的住房租賃市場,其中租住了大量外來人口。根據國家統計局人口調查數據估算,2005年全國城市范圍內,城中村住房面積占全部城市住房面積的33%,城中村住房間數占全部城市住房間數的30.6%;城中村住房解決了29.5%城市常住人口的住房問題;2010年、2015年居住在城中村住房的人口比例分別為18%和16.3%。

近年,在城鎮土地使用制度逐步深入改革的同時,農村集體土地改革有所推進,尤其在利用集體土地建設租賃住房方面有了新的突破。2008年10月12日結束的十七屆三中全會通過《中共中央關于推進農村改革發展若干重大問題的決定》,指出“逐步建立城鄉統一的建設用地市場,對依法取得的農村集體經營性建設用地,必須通過統一有形的土地市場、以公開規范的方式轉讓土地使用權,在符合規劃的前提下與國有土地享有平等權益”。2014年12月,中央全面深化改革領導小組第七次會議審議《關于農村土地征收、集體經營性建設用地人市、宅基地制度改革試點工作的意見))。

2017年8月,國土部和住建部聯合發布《利用集體建設用地建設租賃住房試點方案》,計劃在北京、上海、沈陽、南京、杭州等13城開展第一批利用集體建設用地建設租賃住房的試點。

2017年10月31日,中國的土地承包法修正案草案提請十二屆全國人大常委會第三十次會議初次審議,明確農村土地所有權、承包權、經營權“三權分置”,穩定農村土地承包關系并長久不變,土地經營權入股,維護進城務工和落戶農民的土地承包權益。

2018年1月15日全國國土資源工作會議指出,要改變政府作為居住用地唯一供應者的情況,研究制定權屬不變、符合土地和城市規劃條件下,非房地產企業依法取得使用權的土地作為住宅用地的辦法,深化利用農村集體經營性建設用地建設租賃住房試點,完善促進房地產健康發展的基礎性土地制度,推動建立多主體供應、多渠道保障租購并舉的住房制度,讓全體人民住有所居。并且提出,將探索農村宅基地集體所有權、農戶資格權、宅基地及農房使用權“三權分置”,落實宅基地集體所有權,保障宅基地農戶資格權,適度放活宅基地和農民房屋使用權,是一項重大創新。

2014年以來,農村土地改革的大幕已經徐徐拉開,農村土地和宅基地的“三權分置”,鼓勵經營權和使用權流轉,必將對房地產市場產生深遠影響。

2.2城鎮住房制度改革帶來房地產市場發展的“制度紅利”

上世紀80年代開始的城鎮住房制度改革帶來房地產市場發展的“制度紅利”,體現在兩個方面。一是房地產開發住宅建設逐步替代傳統基本建設單位住宅建設,房地產投資獲得快速發展;二是公房出售大幅提高住房自有化率,為實施“代際幫助”提供基礎,即父母等全家出資為子女購房,大大提高了住房支付能力。

目前,由城鎮住房制度改革帶來的房地產開發住宅投資增長紅利釋放已經基本完成,體現在房地產開發住宅對傳統住宅建設的“替代”已經基本結束。1998年房地產開發住宅竣工面積在城鎮住宅竣工面積中的占比僅有29.6%,之后逐年上升,2006-2015年該比例保持在72%左右,該占比連續10年保持基本穩定,說明城鎮住房制度改革帶來的投資增長“替代紅利”已經完全釋放。

城鎮住房制度改革帶來住房自有化率大幅提高,有助于年輕人購房時獲得“代際幫助”,這種制度紅利效應正在逐步減弱。根據人口普查資料數據分析,公房出售在提高住房自有率過程中的貢獻率約為40%。老年人購買公房比例明顯高于年輕人,2010年50歲以上家庭住房自有率超過80%,其中購買公房的比例均超過20%,這些家庭為80后子女購房提供幫助具備好的基礎。而隨著戶主年齡的減小,購買公房的比例逐步下降,1998年停止公房出售時剛參加工作的人員2010年大約為35歲,其購買公房的比例僅在10%左右,可見由于住房制度改革帶來的“代際幫助紅利”效應正在逐步減弱。

2.3持續寬松的貨幣政策進一步助推房地產市場快速發展

我國經濟發展長期處于貨幣寬松的環境中。1990-2016年M2年均增速為18.9%,同期名義GDP增速為15.3%,貨幣存量增速比名義GDP增長快3.6個百分點,2017年底,名義GDP為827121.7億元,存量貨幣則達到1676768.5億元。M2與名義GDP比值持續上升,由1990年的0.82上升至2016年的最高值2.08,2017年有所下降為2.03。

寬松貨幣環境與持續的低利率,是助推我國房地產市場快速發展至關重要的影響因素。我國房價變動體現了資產價格特征,與實際利率呈現明顯的反向相關關系,即實際利率越低,房價上漲越快。一般情況下,M2增加幅度基本等同實際GDP增幅、CPI漲幅和房價漲幅之和,1998年以來我國CPl年均上漲2.1%,M2年均增加15.6%,在貨幣供應量大幅增加、物價穩定的背后,是房地產市場吸收了大量多余的貨幣。近年持續的寬松貨幣環境助推了房地產市場的快速發展。

2.4大力實施棚戶區改造

2008年,為應對美國金融危機的影響,國務院提出要加快保障性安居工程建設,計劃“十二五”期間完成3600萬套保障房建設任務。2013年,國務院發布《關于加快棚戶區改造工作的意見》(國發[2013]25號),提出2013-2017年計劃改造各類棚戶區1000萬戶。2017年5月,李克強總理主持召開國務院常務會議,確定2018-2020年再改造各類棚戶區1500萬套。截至2017年6月末,國家開發銀行、農業發展銀行累計發放棚戶區改造專項貸款超過4萬億元。

2015年,為助推樓市去庫存,住建部要求各地不斷提高棚戶區改造貨幣化安置比例。棚戶區改造由過去的實物建設為主逐步演變為貨幣化安置為主,2014-2017年棚戶區改造貨幣化安置比例由10%連續升至60%,推動房地產市場出現超預期繁榮。2016-2017年棚戶區改造貨幣化安置去化面積分別達到2.5億和3億平方米,對商品住房銷售貢獻率分別約為40%和80%。

由于棚戶區改造得到充足的中央財政補助,地方政府基本不用追加投入資金,便可盤活存量土地、改善居民住房困難,從調研情況看各地政府都非常積極實施棚改項目。中長期看,受人口結構變化影響,城鎮住房新增需求增長乏力,城鎮住房建設將步入低速增長時期,投資對經濟增長的貢獻將大幅減小。為穩定投資增長,中長期內棚戶區改造仍將是重要的政策工具。