各區域會員鋼鐵企業長材、板帶材產銷存情況分析

2019-11-02 07:11:06謝聰敏

中國鋼鐵業 2019年8期

關鍵詞:產量

焦 響 謝聰敏 徐 甫

本文對2017年度、2018年度會員鋼鐵企業鋼材營銷統計數據(未剔除因營銷統計企業數量增減對合計鋼材產量、鋼材銷量增減的影響)中6大區域長材、板帶材產量與銷售量平衡關系進行分析。

一、長材各區域的銷售變化情況

1.華北地區

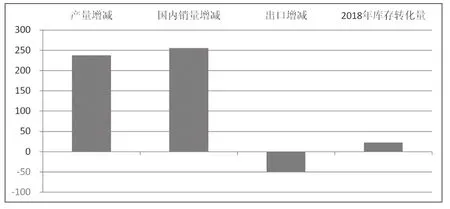

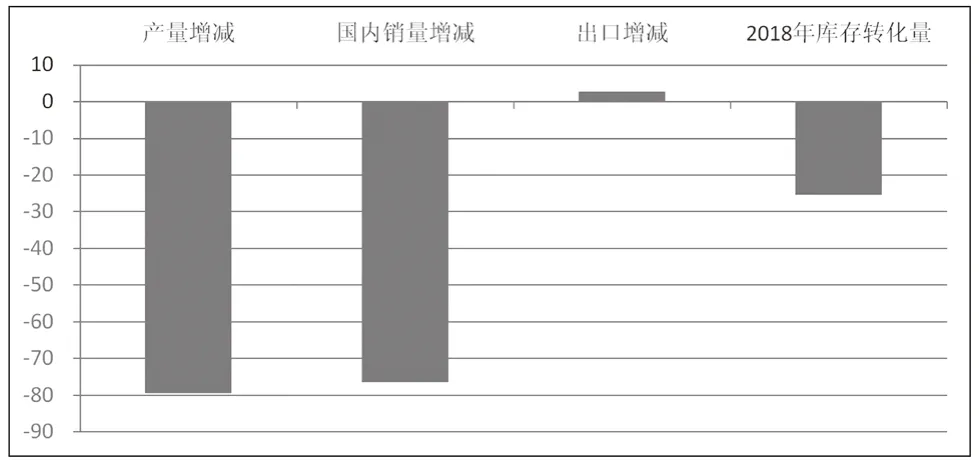

2018年華北地區會員鋼鐵企業生產長材6270.80萬噸,其中國內銷售長材6227.87萬噸,占99.32%;直接出口長材68.60萬噸,占1.09%;自用量1.67萬噸,占0.03%;庫存轉化量及盤盈減少27.35萬噸,占-0.44%。上述數據表明華北地區會員鋼鐵企業長材產量基本內銷為主,且長材庫存量出現了下降,進一步印證了長材產銷兩旺的銷售局面。

華北地區鋼鐵企業長材產量比2017年增加100.63萬噸,同比上升1.63%;國內銷售長材比2017年增加171.98萬噸,同比上升2.84%;直接出口長材比2017年減少27.96萬噸,同比下降28.96%;長材自用量比2017年增加0.50萬噸,同比上升42.12%;長材2018年庫存轉化量為-26.06萬噸,2017年為16.91萬噸,即華北地區長材庫存由2017年的增長轉為2018年的下降(見圖1)。上述數據表明:①華北地區鋼鐵企業長材國內銷售量的上升規模及幅度大于產量的上升規模及幅度,表明華北地區鋼鐵企業的長材增產量在國內市場得到了充分消化;②華北地區鋼鐵企業長材出口量減少以及長材庫存的減少,表明華北地區鋼鐵企業通過國內市場消化了長材出口的減少量,同時還消化了一部分鋼材庫存。

圖1 華北地區鋼鐵企業長材產銷存情況 萬噸

2.東北地區

2018年東北地區鋼鐵企業生產長材2206.23萬噸,其中國內銷售長材1951.04萬噸,占88.43%;直接出口長材230.72萬噸,占10.46%;自用量2.0萬噸,占0.09%;庫存轉化量及盤盈增加22.46萬噸,占1.02%。

東北地區鋼鐵企業長材產量比2017年增加237.34萬噸,同比上升12.05%;國內銷售長材比2017年增加255.59萬噸,同比上升15.07%;直接出口長材比2017年減少49.35萬噸,同比下降17.62%;長材自用量比2017年增加0.52萬噸,同比上升35.45%;長材2018年庫存轉化量為22.46萬噸,2017年為-7.88萬噸,即東北地區長材庫存由2017年的下降轉為2018年的增長(見圖2)。上述數據表明:①東北地區鋼鐵企業國內長材銷售量的上升規模及幅度大于產量的上升規模及幅度,且東北地區鋼鐵企業長材銷量增幅超過產量增幅達3個百分點,表明東北地區鋼鐵企業的長材增產量在國內市場得到了充分消化;②東北地區鋼鐵企業長材直接出口量出現了下降,意味著面向國內市場的長材供應量出現了增長,這部分增長的鋼材一部分在國內實現了銷售,支持了國內鋼材銷量的增長,一部分轉化為了庫存。

圖2 東北地區鋼鐵企業長材產銷存情況 萬噸

3.華東地區

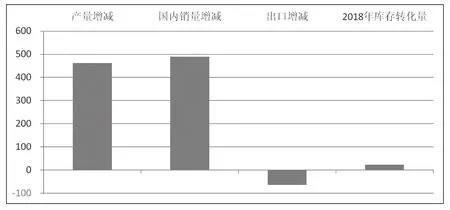

2018年華東地區鋼鐵企業生產長材11401.48萬噸,其中國內銷售長材10835.21萬噸,占95.03%;直接出口長材552.17萬噸,占4.84%;自用量15.51萬噸,占0.14%;庫存轉化量及盤盈減少1.41萬噸,占-0.01%。

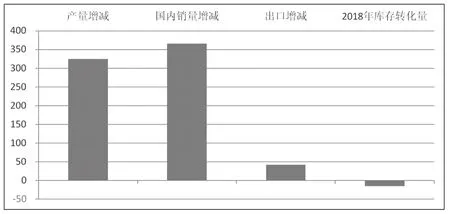

華東地區鋼鐵企業長材產量比2017年增加462.15萬噸,同比上升4.22%;國內銷售長材比2017年增加489.08萬噸,同比上升4.73%;直接出口長材比2017年減少64.32萬噸,同比下降10.43%;長材自用量比2017年增加0.19萬噸,同比上升1.22%;長材2018年庫存轉化量為-1.41萬噸,2017年為-21.13萬噸,即華東地區2018年長材庫存在2017年減少的基礎上又減少了1.41萬噸,但庫存減少規模不及2017年(見圖3)。上述數據表明:①華東地區鋼鐵企業國內長材銷售量的上升規模及幅度大于產量的上升規模及幅度,基本做到了長材生產與銷售的順暢銜接;②華東地區鋼鐵企業長材直接出口量出現了下降,且長材庫存持續下降,這表明長材出口量的減少抑制了華東地區鋼鐵企業長材庫存的下降幅度。

圖3 華東地區鋼鐵企業長材產銷存情況 萬噸

4.中南地區

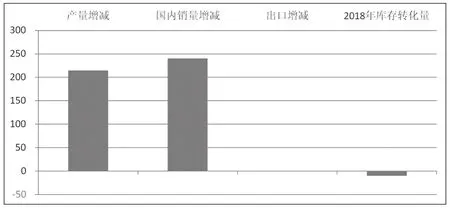

2018年中南地區鋼鐵企業生產長材3737.5萬噸,其中國內銷售長材3678.33萬噸,占98.42%;直接出口長材66.03萬噸,占1.77%;自用量1.17萬噸,占0.03%;庫存轉化量及盤盈減少8.18萬噸,占-0.22%。

中南地區鋼鐵企業長材產量比2017年減少53.31萬噸,同比下降1.41%;國內銷售長材比2017年減少37.56萬噸,同比下降1.01%;直接出口長材比2017年增加11.71萬噸,同比上升21.56%;長材自用量比2017年減少2.63萬噸,同比下降69.09%;長材2018年庫存轉化量為-8.18萬噸,2017年為9.84萬噸,即中南地區長材庫存由2017年的增長轉為2018年的下降(見圖4)。上述數據表明:①中南地區鋼鐵企業國內長材產量的下降規模及下降幅度大于銷量的下降規模及幅度,表明中南地區鋼鐵企業長材銷量的下降更多源于產量的下降;②中南地區鋼鐵企業長材直接出口量小幅上升,庫存由升轉降,表明對外出口的增長及國內長材銷量的增長促進了鋼鐵企業庫存的下降。

圖4 中南地區鋼鐵企業長材產銷存情況 萬噸

5.西北地區

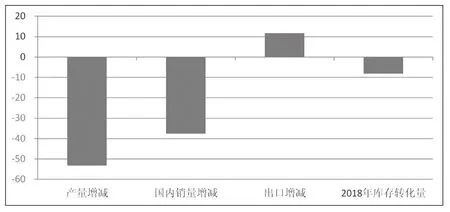

2018年西北地區鋼鐵企業生產長材1831.81萬噸,其中國內銷售長材1840.80萬噸,占100.49%;直接出口長材0.16萬噸,占0.01%;自用量0.83萬噸,占0.05%;庫存轉化量及盤盈減少9.98萬噸,占-0.54%。

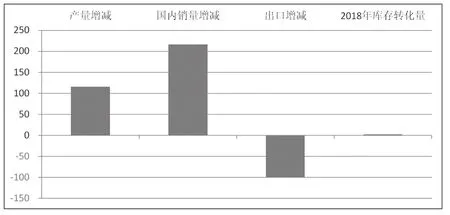

西北地區鋼鐵企業長材產量比2017年增加214.85萬噸,同比上升13.29%;國內銷售長材比2017年增加240.30萬噸,同比上升15.01%;直接出口長材比2017年減少0.50萬噸,同比下降76.24%;長材自用量比2017年增加0.50萬噸,同比上升149.26%;長材2018年庫存轉化量為-9.98萬噸,2017年為15.48萬噸,即西北地區長材庫存由2017年的增長轉為2018年的下降(見圖5)。上述數據表明:①西北地區鋼鐵企業國內長材銷售量的上升規模及幅度大于產量的上升規模及幅度,且西北地區鋼鐵企業長材銷量上升幅度超過15%,表明西北地區鋼鐵企業長材增產量在國內市場得到充分消化;②西北地區鋼鐵企業長材庫存量由升轉降,表明國內長材銷量的增長促進了該地區鋼鐵企業庫存的下降。

圖5 西北地區鋼鐵企業長材產銷存情況 萬噸

6.西南地區

2018年西南地區鋼鐵企業生產長材2244.72萬噸,其中國內銷售長材2236.70萬噸,占99.64%;直接出口長材11.21萬噸,占0.50%;自用量0.40萬噸,占0.02%;庫存轉化量及盤盈減少3.58萬噸,占-0.16%。

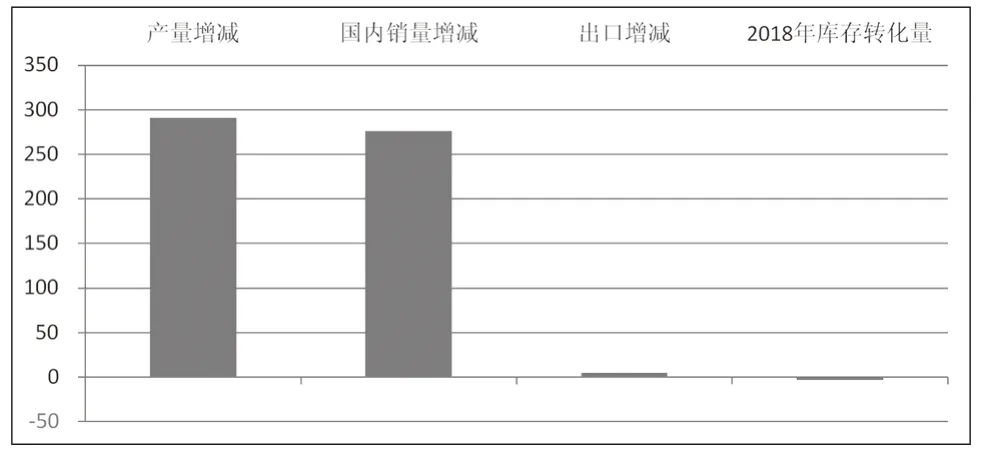

西南地區鋼鐵企業長材產量比2017年增加290.83萬噸,同比上升14.88%;國內銷售長材比2017年增加276.17萬噸,同比上升14.09%;直接出口長材比2017年增加5.35萬噸,同比上升91.31%;長材自用量比2017年減少0.47萬噸,同比下降54.19%;長材2018年庫存轉化量為-3.60萬噸,2017年為-13.68萬噸,即西南地區長材庫存連續2年下降,但2018年庫存減少規模不及2017年(見圖6)。上述數據表明:①西南地區鋼鐵企業國內長材銷售量的上升規模及幅度小于產量的上升規模及幅度,表明西南地區鋼鐵企業的長材增產量基本在國內市場得到了消化;②西南地區鋼鐵企業長材出口量增長規模較小,2018年庫存量持續減少,表明一部分長材增產量通過出口的方式得到了消化,且出口增長及國內銷量增長帶動該區域鋼鐵企業長材庫存的下降。

圖6 西南地區鋼鐵企業長材產銷存情況 萬噸

綜上所述,6大區域鋼鐵企業,①僅有中南地區鋼鐵企業長材小幅減產且銷售量萎縮,其他5個地區鋼鐵企業長材產量、銷售量均增加,西南地區鋼鐵企業長材產量增幅最大,東北地區鋼鐵企業長材銷售量增幅最大;②僅有中南、西南地區鋼鐵企業長材直接出口量小幅增長,其他4個地區鋼鐵企業直接出口量均出現不同程度的萎縮;③僅有東北、華東地區鋼鐵企業長材庫存量增加,其他4個地區鋼鐵企業均得到了較好的消化。

從長材出口量占長材產量的比重角度看,東北區域長材出口量為230.72萬噸,占其長材產量比重高達10.46%,在6個區域市場是最高的,表明東北區域鋼鐵企業對長材出口有一定的依賴性。其次是華東區域,該比重為4.84%。但華東區域長材出口量達552.17萬噸,占整個會員企業長材出口量的比重為59.44%。因此,對華東地區鋼鐵企業而言,長材出口是對其國內市場的有效補充。

從長材國內銷量占長材產量的比重角度看,華北、西北和西南區域長材國內銷售量占其長材產量比重均超過了99%,表明這3個區域鋼鐵企業更易受到國內市場需求波動的影響;東北區域長材國內銷售量為1951.04萬噸,占其長材產量比重88.43%,在6個區域市場是最低的,表明東北區域鋼鐵企業對長材出口有一定的依賴性。

二、板帶材各區域的銷售變化情況

1.華北地區

2018年華北地區鋼鐵企業生產板帶材11725.03萬噸,其中國內銷售板帶材10919.32萬噸,占93.13%;直接出口板帶材565.16萬噸,占4.82%;自用量257.38萬噸,占2.20%;庫存轉化量及盤盈減少16.83萬噸,占-0.14%。

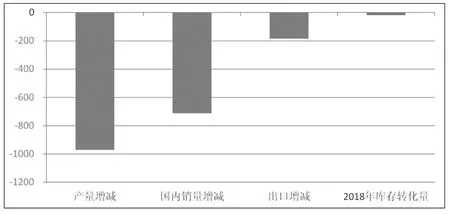

華北地區鋼鐵企業板帶材產量比2017年減少971.41萬噸,同比下降7.65%;國內銷售板帶材比2017年減少711.98萬噸,同比下降6.12%;直接出口板帶材比2017年減少184.42萬噸,同比下降24.60%;板帶材自用量比2017年減少45.59萬噸,同比下降15.05%;板帶材2018年庫存轉化量為-16.83萬噸,2017年為-4.20萬噸,即華北地區2018年板帶材庫存在2017年減少的基礎上又減少了16.83萬噸,且2018年庫存減少規模大于2017年(見圖7)。上述數據表明:①華北地區鋼鐵企業國內板帶材產量的下降規模及下降幅度大于銷量的下降規模及幅度,表明華北地區鋼鐵企業板帶材銷量的下降更多源于產量的下降;②華北地區鋼鐵企業 板帶材直接出口量出現了下降,且板帶材庫存持續下降,表明板帶材銷量中包含了出口減少量、庫存減少量,這是板帶材國內銷量下降規模及幅度低于板帶材產量下降規模及幅度的主要原因。

圖7 華北地區鋼鐵企業板帶材產銷存情況 萬噸

2.東北地區

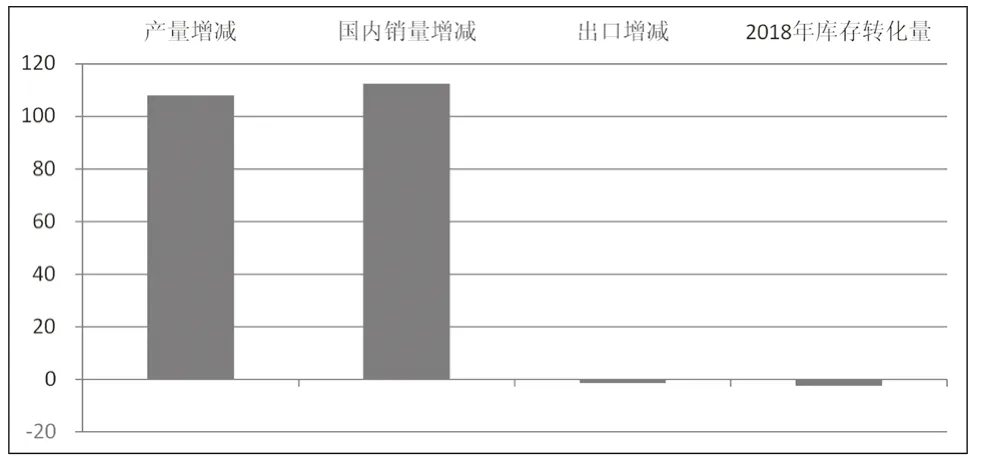

2018年東北地區鋼鐵企業生產板帶材3907.71萬噸,其中國內銷售板帶材3391.89萬噸,占86.80%;直接出口板帶材508.45萬噸,占13.01%;自用量5.17萬噸,占0.13%;庫存轉化量及盤盈增加2.2萬噸,占0.06%。

東北地區鋼鐵企業板帶材產量比2017年增加115.62萬噸,同比上升3.05%;國內銷售板帶材比2017年增加216.24萬噸,同比上升6.81%;直接出口板帶材比2017年減少99.41萬噸,同比下降16.35%;板帶材自用量比2017年增加4.50萬噸,同比上升677.41%;板帶材2018年庫存轉化量為2.2萬噸,2017年為7.85萬噸,即東北地區2018年板帶材庫存在2017年增加的基礎上又增加了2.2萬噸,但庫存增加規模不及2017年(見圖8)。上述數據表明:①東北地區鋼鐵企業國內板帶材銷售量的上升規模及幅度大于產量的上升規模及幅度,且東北地區鋼鐵企業板帶材銷量增幅超過產量增幅達3個百分點,表明東北地區鋼鐵企業的板帶材增產量在國內市場得到了充分消化;②東北地區鋼鐵企業板帶材直接出口量下降了99.41萬噸,但庫存僅增長2.2萬噸,意味著有97萬噸板帶在國內市場得到了消化,從而支持了國內鋼材銷量的增長,僅有少部分轉化為了庫存。

圖8 東北地區鋼鐵企業板帶材產銷存情況 萬噸

3.華東地區

2018年華東地區鋼鐵企業生產板帶材8728.68萬噸,其中國內銷售板帶材7856.05萬噸,占90.0%;直接出口板帶材707.23萬噸,占8.10%;自用量180.19萬噸,占2.06%;庫存轉化量及盤盈減少14.80萬噸,占-0.17%。

華東地區鋼鐵企業板帶材產量比2017年增加325.10萬噸,同比上升3.87%;國內銷售板帶材比2017年增加365.68萬噸,同比上升4.88%;直接出口板帶材比2017年增加42.04萬噸,同比上升6.32%;板帶材自用量比2017年減少60.19萬噸,同比下降25.04%;板帶材2018年庫存轉化量為-14.80萬噸,2017年為7.63萬噸,即華東地區板帶材庫存由2017年的增長轉為2018年的下降(見圖9)。上述數據表明:①華東地區鋼鐵企業國內板帶材銷售量的上升規模及幅度大于產量的上升規模及幅度,表明華東地區鋼鐵企業板帶材增產量在國內市場得到了充分消化;②華東地區鋼鐵企業板帶材直接出口量小幅上升,庫存由升轉降,表明對外出口的增長及國內長材銷量的增長促進了鋼鐵企業庫存的下降和自用量的消耗。

圖9 華東地區鋼鐵企業板帶材產銷存情況 萬噸

4.中南地區

2018年中南地區鋼鐵企業生產板帶材4407.58萬噸,其中國內銷售板帶材4316.76萬噸,占97.94%;直接出口板帶材115.74萬噸,占2.63%;自用量0.30萬噸,占0.01%;庫存轉化量及盤盈減少25.21萬噸,占-0.57%。

中南地區鋼鐵企業板帶材產量比2017年減少79.47萬噸,同比下降1.77%;國內銷售板帶材比2017年減少76.51萬噸,同比下降1.74%;直接出口板帶材比2017年增加2.82萬噸,同比上升2.49%;板帶材自用量比2017年增加0.10萬噸,同比上升53.86%;板帶材2018年庫存轉化量為-25.27萬噸,2017年為-22.11萬噸,即中南地區板帶材庫存連續2年下降(見圖10)。上述數據表明:①中南地區鋼鐵企業板帶材產量的下降規模及幅度大于銷售量的下降規模及幅度,表明中南地區鋼鐵企業板帶材銷量的下降更多源于產量的下降;②中南地區鋼鐵企業板帶材出口量小幅上升,庫存下降,表明對外出口的增長促進了鋼鐵企業庫存的下降。

圖10 中南地區鋼鐵企業板帶材產銷存情況 萬噸

5.西北地區

2018年西北地區鋼鐵企業生產板帶材692.06萬噸,其中國內銷售板帶材675.80萬噸,占97.65%;直接出口板帶材18.53萬噸,占2.68%;自用量0.10萬噸,占0.01%;庫存轉化量及盤盈減少2.37萬噸,占-0.34%。

西北地區鋼鐵企業板帶材產量比2017年增加108.04萬噸,同比上升18.50%;國內銷售板帶材比2017年增加112.45萬噸,同比上升19.96%;直接出口板帶材比2017年減少1.46萬噸,同比下降7.31;板帶材自用量比2017年減少0.17萬噸,同比下降61.70%;板帶材2018年庫存轉化量為-2.37萬噸,2017年為0.41萬噸,即西北地區板帶材庫存由2017年的增長轉為2018年的下降(見圖11)。上述數據表明:① 西北地區鋼鐵企業國內板帶材銷售量的上升規模及幅度大于產量的上升規模及幅度,且西北地區鋼鐵企業板帶材銷量上升幅度超過15%,表明西北地區鋼鐵企業板帶材增產量在國內市場得到充分消化;②西北地區鋼鐵企業板帶材出口量小幅下降,庫存量小幅下降,表明國內板帶材銷售量的增長促進了該地區鋼鐵企業庫存的下降。

圖11 西北地區鋼鐵企業板帶材產銷存情況 萬噸

6.西南地區

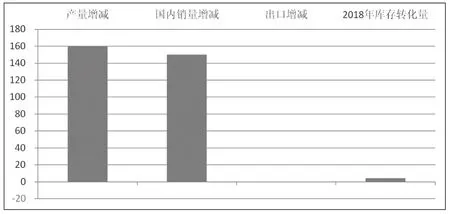

2018年西南地區鋼鐵企業生產板帶材1136.74萬噸,其中國內銷售板帶材1131.86萬噸,占99.57%;直接出口板帶材0.48萬噸,占0.04%;自用量0.24萬噸,占0.02%;庫存轉化量及盤盈增加4.17萬噸,占0.37%。

西南地區鋼鐵企業板帶材產量比2017年增加159.56萬噸,同比上升16.33%;國內銷售板帶材比2017年增加150.01萬噸,同比上升15.28%;直接出口板帶材比2017年減少0.31萬噸,同比下降39.14%;板帶材自用量比2017年減少0.14萬噸,同比下降36.38%;板帶材2018年庫存轉化量為4.23萬噸,2017年為-5.43萬噸,即西南地區板帶材庫存由2017年的下降轉為2018年的增長(見圖12)。上述數據表明:①西南地區鋼鐵企業國內板帶材產量的上升規模及幅度大于銷售量的上升規模及幅度,且西南地區鋼鐵企業板帶材銷量上升幅度超過15%,表明西南地區鋼鐵企業銷量帶動了產量的增長;②西南地區鋼鐵企業板帶材出口量規模較小,庫存量增加,表明增產的板帶材一部分在國內實現了銷售,一部分轉化為了庫存。

圖12 西南地區鋼鐵企業板帶材產銷存情況 萬噸

綜上所述,6大區域鋼鐵企業,①僅有華北、中南地區鋼鐵企業板帶材小幅減產且銷售量萎縮,其他4個地區鋼鐵企業板帶材產量、銷售量均增加,西北地區鋼鐵企業板帶材產量、銷售量增幅最大;②僅有華東、中南地區鋼鐵企業板帶材直接出口量小幅增長,其他4個地區鋼鐵企業直接出口量均出現不同程度的萎縮;③僅有東北、西南地區鋼鐵企業板帶材庫存量增加,其他4個地區鋼鐵企業均得到了較好的消化。

從板帶材出口量占板帶材產量的比重角度看,東北區域板帶材出口量為508.45萬噸,占其板帶材產量比重高達13.01%,在6個區域市場是最高的,表明東北區域鋼鐵企業對板帶材出口有一定的依賴性。其次是華東區域,該比重為8.10%。但華東區域板帶材出口量達707.23萬噸,占整個會員企業板帶材出口量的比重為36.92%。因此,對華東地區鋼鐵企業而言,板帶材出口是對其國內市場的有效補充。

從板帶材國內銷量占板帶材產量的比重角度看,西南區域板帶材國內銷量為1131.86萬噸,占其板帶材產量比重高達99.57%,在6個區域市場是最高的,受地理位置影響,主要客戶集中在國內,表明西南區域鋼鐵企業對板帶材國內市場有一定的依賴性;其次中南和西北區域,國內銷量占其板帶材產量比重接近98%。

對比6大區域鋼鐵企業長材和板帶材情況,華北地區鋼鐵企業長材銷售要明顯好于板帶材;中南地區鋼鐵企業長材和板帶材國內銷售下降,出口增長;東北地區和西北地區鋼鐵企業長材和板帶材國內銷售增長,出口下降。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06