證監會啟動全面深化新三板改革

2019-11-02 09:10:28

證券市場紅周刊 2019年41期

申萬宏源:允許符合條件的創新層企業向不特定合格投資者公開發行股票,是繼2017年7月推出雙創債之后,創新層公司久違的又一專享紅利。轉板機制將首次打通多層次資本市場之間的界限,為投資者提供便捷的退出通道。此次改革主要圍繞企業融資展開,改善流動性的措施可能與精選層的制度配套推出,具體政策措施值得期待。預計這類政策將包括依托精選層的混合做市及連續競價交易制度,以及有條件的降低投資者門檻等。

安信證券:新三板市場中有9000余家公司,今年提供約26.85%A股上會公司,輸送了27.71%科創板公司,部分細分行業龍頭或具備潛在實力。期待政策推出后,市場信心回歸,流動性逐步活躍,實現新三板同步其他各板塊一起正向前進的生機熱流。相信我們或將看到,新三板的自身造血、活血能力復蘇和加強,自成長、并購、IPO和轉板多維可塑的流暢通道可期。

國盛證券:新三板改革是全面深化資本市場改革的重要一環,是強化資本市場服務中小企業和民營經濟能力、助力創新型國家建設的重要手段,對新三板市場意義重大。要建立掛牌公司轉板上市制度,明確了新三板作為滬深兩市的預備板的地位,在精選層掛牌一定時期,可以直接轉板上市,打通了多層次資本市場,使得優秀的掛牌企業能夠向上流動。優化發行融資制度是此次改革的重點,有助于完善市場融資功能,提升投融資效能。此次改革對于目前不能上市、但質地優質的企業幫助較大。

山西證券:在創新層實施向不特定合格投資者公開發行制度,可以極大地提升信披質量,合理化定價,迅速增加股東人數,解決流動性頑疾,極大地滿足優質公司高效大額的融資需求,也使得投資者更方便的參與到頭部企業的投資中來。當前新三板開戶較高的門檻在市場發展初期起到了防范不發生系統性風險的作用,但放眼當下,高門檻的定位顯得有失偏頗。預計未來市場準入門檻在50萬-100萬之間。目前,掛牌公司到滬深交易所上市需要履行從新三板摘牌并經證監會重新核準程序,在IPO審核過程中與其他企業并無差異,這在客觀上造成了重復監管與信披,摘牌再上市顯著增加了企業成本。這次的精選層達標企業直接轉板顯得更為直接高效。

圖說

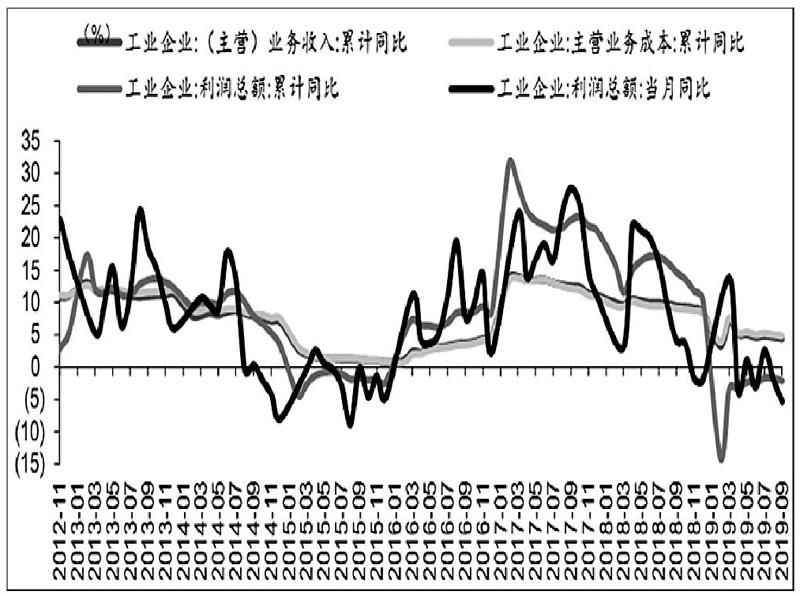

1-9月工業企業利潤同比-2.1%,前值-1.7%,其中當月利潤同比-5.3%,前值-2.0%,9月利潤下滑主因是價格PPI拖累。2019年前三季度規模以上工業企業利潤總額的當季同比分別為-3.3%、-1.9%和-1.8%,我們認為,盈利仍在修復,預計2019年繼續向0%方向修復。同時,考慮2020年PPI中樞回升、營收利潤率向好,預計2020年工業企業利潤增速將小幅抬升。9月末規模以上企業產成品存貨增速1.0%,前值2.2%,逐步探底,企穩可期,目前仍處于被動去庫存狀態,我們提示未來關注去庫向主動補庫的切換。我們認為,短期風險偏好修復,短期利率債及金銀價格走勢偏震蕩。

——摘自華泰證券宏觀經濟研究報告

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

金橋(2019年10期)2019-08-13 07:15:20

領導決策信息(2017年9期)2017-05-04 04:04:50

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

北京教育·高教版(2016年6期)2016-06-30 09:21:53