德邦股份:快遞業(yè)務(wù)增勢喜人

2019-11-05 01:57:48周少鵬

股市動態(tài)分析 2019年40期

周少鵬

市場方面,三季報成為近期市場主線之一。國泰君安認(rèn)為,在中美貿(mào)易關(guān)系整體向好的環(huán)境下,市場的機(jī)會取決于盈利優(yōu)劣的結(jié)構(gòu)。從已經(jīng)披露的預(yù)告看,呈現(xiàn)出三個特點:一是TMT盈利的確顯著在回升,電子、計算機(jī)盈利明顯強于通信;二是醫(yī)藥生物盈利景氣高,類似電子等行業(yè);三是周期行業(yè)的盈利景氣度仍較低,業(yè)績不確定性仍大。整體來看,三季度盈利預(yù)告顯示上市公司盈利增速有望環(huán)比改善。國君建議投資者關(guān)注三個方向:1)科技牛市可長達(dá)3年,目前為科技板塊長期牛市起點,調(diào)整即可布局TMT。2)核心資產(chǎn):銀行、券商。市場對半年報銀行不良率修復(fù)的反應(yīng)尚不充分,伴隨市場盈利見底回升趨勢明確,企業(yè)整體資產(chǎn)質(zhì)量將改善,這將使銀行不良率得到修復(fù),帶動其估值抬升。3)困境反轉(zhuǎn):傳媒、汽車。

天風(fēng)證券則認(rèn)為,近期投資者普遍的反饋是三季報后,市場缺乏投資主線,看不到系統(tǒng)性投資機(jī)會,對四季度經(jīng)濟(jì)、通脹及政策組合預(yù)期偏淡,而今年機(jī)構(gòu)已經(jīng)獲得顯著收益,結(jié)構(gòu)上消費、科技龍頭股估值也并不便宜,低估值板塊又缺乏重大邏輯推動。總的來說,我們認(rèn)為,短期市場焦點仍將圍繞三季報展開。

在此之后,未來一個階段的A股市場可以類比2014年2月~6月,經(jīng)歷了顯著的結(jié)構(gòu)性牛市之后,A股可能要進(jìn)入一個階段的休整期,這個休整期可以看成是結(jié)構(gòu)性牛市走向全面牛市的過渡期。在這個過渡期,市場整體性機(jī)會有限,戰(zhàn)術(shù)上可以適度關(guān)注低估值補漲板塊。行業(yè)重點關(guān)注:家電、醫(yī)藥、食品、風(fēng)電、銀行、電子等,主題建議關(guān)注自主可控、國企改革等。

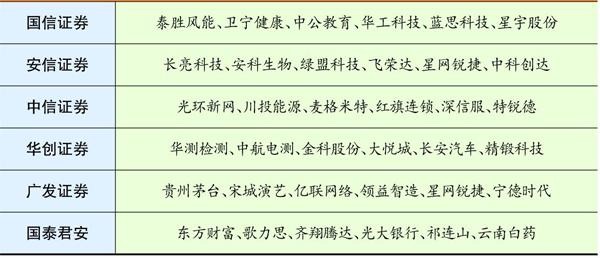

本周券商晨會報告重點推薦個股一覽

每周金股:德邦股份

本期筆者推薦德邦股份。公司是國內(nèi)老牌零擔(dān)快運龍頭,以“零擔(dān)+快遞”雙主業(yè)運營。我們看好公司的理由主要有以下幾點:1)差異化競爭帶來快遞持續(xù)高增長,未來盈利將隨規(guī)模化帶來的單位成本降低而提升;2)優(yōu)秀的管理和獨特的運營模式構(gòu)筑護(hù)城河;3)“雙十一時點”來臨,快遞企業(yè)紛紛漲價,疊加回購等利好刺激,股價有反彈預(yù)期。

快遞業(yè)務(wù)高速成長

公司原是國內(nèi)零擔(dān)快運領(lǐng)域的龍頭企業(yè),2013年之后業(yè)務(wù)向快遞市場延伸,此后發(fā)展迅猛。2014年快遞業(yè)務(wù)收入占比只有5%,到2018年達(dá)到49.5%,超越快運成為第一大業(yè)務(wù),而同年快運業(yè)務(wù)只有48%。今年上半年二者差距繼續(xù)拉大,快遞業(yè)務(wù)收入同比大增50%至66.8億元,業(yè)務(wù)占比已提升至54%。

公司快遞業(yè)務(wù)能迅速擴(kuò)張,主要原因有兩方面:一是戰(zhàn)略定位清晰,差異化競爭。公司傳統(tǒng)快運業(yè)務(wù)聚焦的是重貨運輸,介入快遞業(yè)務(wù)后,公司還是聚焦3-30公斤的重貨。這一領(lǐng)域是原來順豐以及“三通一達(dá)”的盲點,在商業(yè)模式上公司就已經(jīng)與“通達(dá)系”聚焦的電商件以及順豐聚焦的商務(wù)件錯開競爭;二是擁有“零擔(dān)快運”基因,擴(kuò)張成本低。重貨快遞由于重量差異,在末端派送、分揀設(shè)備等運營環(huán)節(jié)上有較大差異,小件快遞的自動分揀設(shè)備并不適合重貨快遞。公司的快遞業(yè)務(wù)渠道與原來零擔(dān)快運業(yè)務(wù)同承一脈,不用花費過多開支重構(gòu)運輸體系。

公司2018年快遞業(yè)務(wù)毛利只有10.6億元,僅為快運業(yè)務(wù)毛利規(guī)模的一半,主要原因在于規(guī)模效應(yīng)還沒有起來,且成本仍然較高所致。不過,2014年以來公司快遞單票成本從41.8元逐年下降至2018年的23.11元,單票收入在2018年重回上升通道,而單位毛利也隨之攀升,2017年成功轉(zhuǎn)正,2018年提升至0.22元/噸公里。未來只要延續(xù)目前的發(fā)展勢頭,盈利能力回升只是時間問題。

較強的護(hù)城河

與其他快遞企業(yè)相比,我們認(rèn)為公司有兩大競爭優(yōu)勢,其一是獨特的運營模式,健全的渠道網(wǎng)絡(luò)。快件數(shù)量是傳統(tǒng)小件快遞績效考核的指標(biāo),但該考核無法調(diào)動快遞員派送大件貨物積極性,尤其是加盟模式下,無法合理分配搭建派送的利益關(guān)系導(dǎo)致加盟類快遞企業(yè)難以開展大件業(yè)務(wù),而直營模式?jīng)]有這樣的劣勢。德邦是全網(wǎng)直營公司,這兩年通過合伙人制成功拓展空白區(qū)域。目前公司的渠道網(wǎng)絡(luò)覆蓋全國94%的縣級以上城市,數(shù)據(jù)與順豐一樣,旗下?lián)碛修D(zhuǎn)運中心155個,終端網(wǎng)點2.7萬個,與通達(dá)系的網(wǎng)點基本接近。而健全的直營網(wǎng)絡(luò)帶來的效率提升也顯而易見的,公司人均效能從2016年約24票/天逐年提升至2018年的38票/天。

其二是優(yōu)秀的管理能力。物流公司是勞動力密集企業(yè),優(yōu)秀的管理能讓企業(yè)品牌溢價,最直觀的感受就是順豐和京東。德邦也有相似的基因,公司是國內(nèi)物流行業(yè)第一家啟動校園招聘的企業(yè),大專以上學(xué)歷人員比例高達(dá)53%,顯著高于行業(yè)平均水平,同時,公司引入了麥肯錫、IBM等外部咨詢公司,建立精細(xì)化成本管理體系,優(yōu)化運輸路線,單位公里油耗指標(biāo)即便在全球也居于領(lǐng)先地位。2018年公司每百萬票有效申訴小于3.3件,在菜鳥公布的投訴項排名中連續(xù)三年第一,服務(wù)質(zhì)量喜人。

二級市場上,公司目前處于轉(zhuǎn)型的陣痛期,股價在業(yè)績下滑中持續(xù)走低。但長期看,公司收入規(guī)模逐季攀升,生意不僅沒丟反而越來越好,未來只要規(guī)模效應(yīng)出來,盈利能力將顯著改善。短期看,“雙十一時點”來臨,快遞企業(yè)紛紛漲價,疊加回購等利好刺激,股價有反彈預(yù)期。目前股價下跌恰好給投資者舒服的買點。

表:德邦快遞業(yè)務(wù)單票成本

數(shù)據(jù)來源:公司年報、安信證券