其他綜合收益列報變更提高了投資效率嗎?

2019-11-07 01:54:47史開瑕

會計之友 2019年22期

史開瑕

【摘 要】 基于2014年《企業會計準則第30號——財務報表列報》準則,以2011年至2017年中國滬深兩市A股上市公司為樣本,實證檢驗了其他綜合收益列報變更對上市公司投資效率的影響。研究發現,其他綜合收益列報變更提高了企業的投資效率,這個效應在國有與非國有企業當中沒有呈現出明顯的異質性。

【關鍵詞】 其他綜合收益: 列報; 投資效率

【中圖分類號】 F230? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)22-0048-04

隨著會計準則改革的不斷推進,其他綜合收益(OCI)受到持續關注:2009年6月我國財政部印發的《企業會計準則解釋第3號》要求,上市公司從2009年1月1日起在利潤表每股收益下增列其他綜合收益項目和綜合收益總額項目;2014年新修訂的《企業會計準則第30號——財務報表列報》(以下簡稱CAS 30)要求,利潤表中其他綜合收益項目應當分為“以后會計期間不能重分類進損益的其他綜合收益項目”和“以后會計期間在滿足規定條件時將重分類進損益的其他綜合收益項目”兩類列報。這既適應了與國際財務報告準則持續趨同的要求,增強了財務信息的功效,也順應了金融工具不斷創新的時代大潮[ 1 ]。至此,“其他綜合收益”同時出現于資產負債表、利潤表和所有者權益變動表。于是引出相關思考:CAS 30對其他綜合收益列報變更的經濟后果是什么?是否會影響企業的投資決策?本文將以此為切入點進行探討。

一、理論分析與研究假設

(一)其他綜合收益列報變更對投資效率的影響

企業普遍存在的問題一種是企業管理者和企業所有者目標不一致,即企業管理者可能傾向于個人利益最大化,企業所有者則希望實現企業價值最大化,由于契約的不完備性引發管理者的逆向選擇和道德風險;另一種是外部債權人和內部人之間的目標不一致,當企業面臨較大的外部債務壓力時,股東和管理者更傾向于投資風險較大且收益較高的項目,從而造成投資行為的扭曲。張功富和宋獻中[ 2 ]研究發現,由于代理沖突和信息不對稱,我國上市公司存在較為嚴重的投資不足和投資過度。

現有文獻研究發現,高質量的會計信息可以降低信息不對稱,提高企業的投資效率。一方面,由于企業會計信息質量越高,企業所有者更能夠了解企業的運營狀況,從而實現其對管理層的監督職能,使得二者的矛盾得到緩解。管理層也可以基于高質量的會計信息做出更為有效的投資決策,從而提高投資效率。另一方面,企業會計信息質量的提高,會使投資者獲取企業信息的成本減少,同時投資者對企業的發展潛力有較好的了解,投資信心增加,企業的融資約束得到緩解。企業融資效率增加的同時,會使企業有更多的資金投資,投資效率提高[ 3 ]。具體而言,會計信息質量的提高可以發揮一定的監督作用,進而降低企業的投資不足[ 4-5 ]和投資過度行為[ 6 ]。盈余質量越好,企業的投資效率越高[ 7 ],資本配置效率也越高[ 8 ]。

CAS 30對其他綜合收益的內容和列報方式進行了重大調整,要求上市公司按照以后期間是否可重分類調整進行分類分項目列報,作為增量的盈余信息,可以更加清晰地反映企業收益的結構與全貌,降低企業的盈余操縱空間,緩解信息不對稱,從而提高企業的投資效率。同時,因為列報方式的調整,企業的會計信息質量也得到了一定程度的提升,這對企業的投資決策將是利好,從企業投資信息獲取的角度來說,能夠提高投資前獲取的內部信息質量,從而提高投資效率。因此,本文提出如下假設:

假設1:其他綜合收益列報變更能夠顯著提高企業的投資效率。

(二)產權性質的調節作用

從企業性質來說,國有企業與非國有企業在整體追求上有較多差異。國有企業肩負著國家資本的特殊戰略任務,同時根據國家與主管政府部門的需求會更多傾向于放棄盈利而實施完成戰略目標的手段。另外,國有資本的所有者為“全體人民”,所以國有企業對國家安全、社會發展責無旁貸,在執行新的政策方針時會更加堅決與徹底。也正因為國有企業不是以利潤與擴張為第一要務,因此在執行政策時相對于非國有企業顧慮會減少。所以,在執行新的財務報表列報方式時,國有企業的響應速度應該高于非國有企業,同時,國有企業在財務報表列報方面政策執行力度將大于非國有企業。從財務政策方面看,國有企業由于企業性質原因在盈利需求上不如非國有企業敏感,所以投資效率相比非國有企業更加傾向于被動求穩,因此,列報制度的改變將對國有企業產生更大的影響。另外,國有企業的投資效率普遍較低,可提高空間更高,受財務報表列報變革的影響預計也將大于非國有企業,所以在投資決策上受到CAS 30的影響應該大于非國有企業,尤其是投資會更加謹慎,投資效率會得到提高。基于此,本文提出如下假設:

假設2:相較于非國有企業,其他綜合收益列報變更對國有企業投資效率的影響更大。

二、研究設計

(一)樣本選擇與數據來源

本文以中國A股上市公司2011—2017年的數據為初始研究樣本,并進行如下篩選:(1)選擇2010年以前上市的公司,剔除ST/PT公司、創業板和中小板公司以及在A+H、A+B板塊上市的公司;(2)剔除金融、保險行業公司;(3)剔除關鍵變量缺失的公司。同時,為了使實驗組和控制組的企業特征與數量相近,使雙重差分法(DID)的結果更為可信,本文在實證過程中對數據進行了1比1傾向得分匹配(PSM),共有10 560個樣本通過了篩選。本文數據來源于Wind與CSMAR數據庫,數據處理軟件為Stata15.0。

(二)模型設定與變量定義

由于DID可以避免內生性等問題和更加準確地估計變量間交互效應以及自然增長,本文采用DID來研究其他綜合收益分類列報對企業投資效率的影響,模型設定為:

effinvi,t+1 = ?琢0 + ?琢1treatit + ?琢2postit + ?琢3treatit*postit +

■n i=2Controlsit+?著it? (1)

模型(1)中,effinvi,t+1為被解釋變量,表示企業的投資效率。本文參考Biddle et al.[ 5 ]的研究采用投資效率模型計算出的殘差絕對值代表投資效率。

treatit表示其他綜合收益列報的企業虛擬變量,2014年其他綜合收益有觀測值且觀測值不為0的企業為實驗組,此時treatit取值全部為1,否則都為0。在處理數據的過程中,本文刪除在2014年沒有列報但在此后列報了其他綜合收益的觀測企業。postit為新政策執行的年度標識變量,公司所在年度為2014年之前為0,否則為1。交互項treatit*postit為本文重點關注的解釋變量,其系數表示其他綜合收益分類列報對企業投資效率的影響,若在模型(1)中系數為正,則表示其他綜合收益分類列報提高了企業的投資效率,此時假設1得到驗證。

Controls為控制變量:(1)股權制衡與董事會特征。產權性質(soe),虛擬變量,企業為國有屬性取1,否則為0;存貨(sav),存貨/應收賬款;應收賬款(rec),應收賬款占總資產比重;董事會規模(bos),董事會規模取對數;股權集中度(hhi),第一大股東和第二股東持股比例比值;高管持股占比(eshr),高管持股總數/總股數;獨立董事人數(independent),獨立董事人數占董事會人數比例;流通股比例(shr),流通股總數/公司總股數;公司治理(dual)定義為虛擬變量,若董事長與總經理兩職合一取值1,否則取值0。(2)公司特征和代理成本。上市年齡(age),公司上市年齡加1的自然對數來表示;盈虧狀態(loss),虛擬變量,當年虧損為1,否則為0;流動比例(current),流動資產/流動負債;托賓Q(tobinq),企業股票市值與股票所代表的資產重置成本的比值;企業規模(lnsize),企業總資產的自然對數;資產負債率(lev),企業總負債/總資產;公司成長性(growth),營業收入增長率;現金流量(ocf),經營活動現金流量凈額/總資產;盈利能力(roa),企業凈利潤/總資產。(3)本文還控制了年度(year)和行業(indu)效應,其中行業效應在數據初始篩選階段已經使用。

三、實證結果與分析

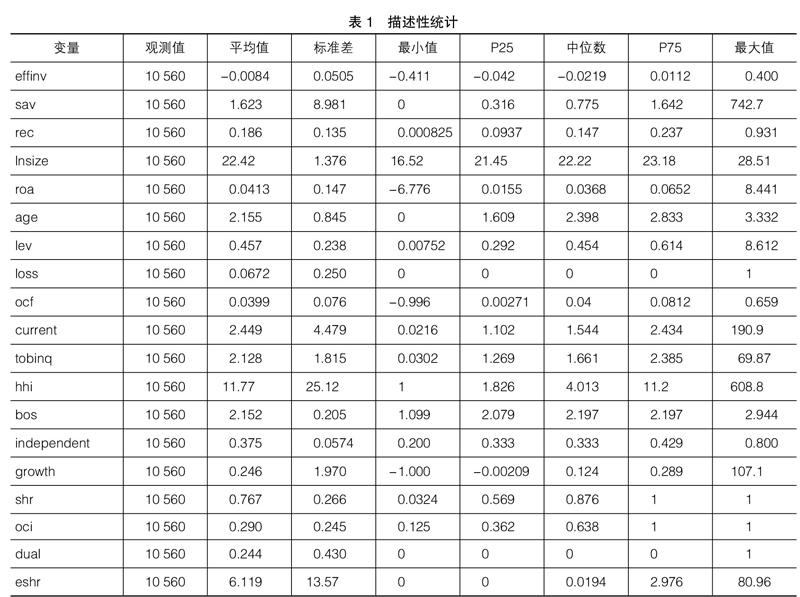

(一)描述性統計

表1給出了變量的描述性統計結果。樣本區間內的投資效率(effinv)均值為-0.0084,標準差為0.0505,effinv的離散程度略小于中心值,其分布接近于正態分布。

(二)基礎回歸

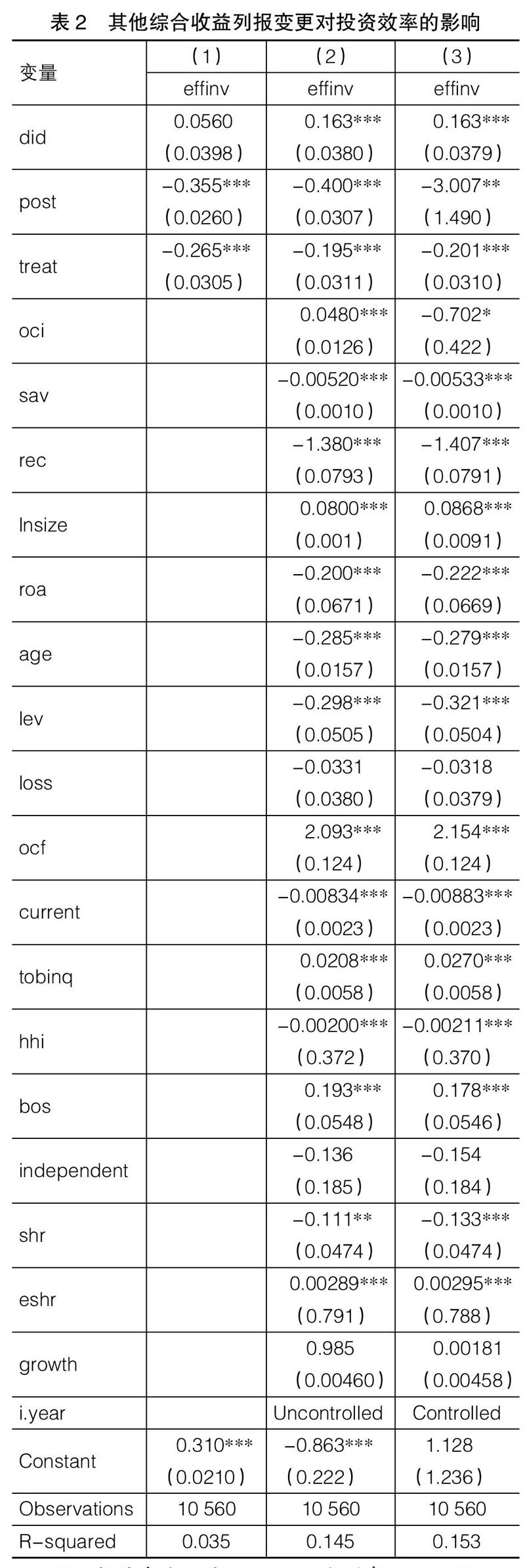

在回歸分析之前,本文通過Hausman檢驗發現各模型的結果均顯著拒絕了隨機效應假設,故選用隨機效應進行分析。模型(1)的運行結果如表2所示,行業的控制變量在變量篩選時已經使用,此處不做重復利用。在三個回歸的結果當中,交互項treatit*postit(用did表示)在列(2)和列(3)的系數顯著為正,說明企業的其他綜合收益列報方式轉變會提高企業的投資效率。而在單獨結果中,政策的執行(post)和其他綜合收益列報(treat)均與投資效率顯著相關,說明其他綜合收益的列報及CAS 30的執行單方面均會造成投資效率下降,但是同時執行兩者的企業投資效率卻會反向提升,其具體原因需要進一步分析。

根據表2顯示的內容,發現無控制變量時交互項對投資效率沒有顯著影響,加入控制變量后則呈現出正面的顯著影響。為了進一步探究控制變量對投資效率的影響,本文將使用隨機效應模型擬合除解釋變量外的所有控制變量與投資效率,以探究控制變量在不同時間段內的表現。

為了探究投資效率與控制變量之間的關系,本文將投資效率分為2011—2013年與2014—2017年兩階段分別建模,模型為:

effinvit=?茁0+■n i=2Controlsit+?著it? (2)

其中■n i=2Controlsit是第t年第i家企業包括其他綜合收益在內的全部控制變量。檢驗結果顯示,整體來說,其他綜合收益變化(oci)與投資效率(effinv)顯著正相關,而且該趨勢在整體樣本中比分段樣本更為顯著。這可能是因為整體來說投資效率與oci增長之間有更加長期的增長效應,但是在某個區間內,因為短期的波動性掩蓋了oci與effinv之間的顯著正相關關系,因此在短期內oci與投資效率的關系不如長期顯著,但也驗證了假設1。另外企業性質(soe)在2014—2017年與投資效率顯著負相關,也解釋了前述結果中為何對照組的投資效率與企業性質顯著負相關,這主要是因為2014年后國有企業的投資效率可能不如其他企業,但具體的效應需要對產權性質進行進一步的分組檢驗才能知曉。

(三)產權性質的異質性檢驗

為了驗證產權性質對投資效率的影響,本文將模型(1)分國有和非國有樣本進行回歸,回歸結果顯示,在國有企業樣本和非國有企業樣本中,交互項treat*post的系數均顯著為正,說明CAS 30使得國有企業和非國有企業的投資效率得到了顯著提升。交互項treat*post的系數在非國有企業樣本的結果與國有企業的結果基本相等,說明國有企業和非國有企業對財務報表列報的政策反應是相似的。差異性檢驗的結果說明,國有企業和非國有企業的did變量差異不顯著(P值遠大于0.05)。因此,其他綜合收益列報變更能提高企業的投資效率,且在國有企業和非國有企業中不存在異質性,所以假設2不成立。這可能是因為歷經多年的國有企業改革,國有企業在市場經濟條件下的運作能力、調整能力、自我監督能力與非國有企業的區別已經大大減小。