內部控制信息披露對盈余管理的影響

——基于制造業上市公司的實證研究

2019-11-11 03:34:52李媛媛李冬偉

江西社會科學 2019年10期

李媛媛 李冬偉

隨著國內外財務丑聞事件的頻頻爆發,我國學者對財務報告真實性及控制公司盈余管理行為的有效性愈發關注,我國財政部和有關監管部門也頒布了一些政策規章,這為我國進一步完善企業內部控制體系奠定了基石。分析探討內部控制信息披露質量、內控缺陷及內部控制信息披露主動性與盈余管理程度的相關性,可發現內部控制缺陷與盈余管理正相關,內部控制信息披露的主動性和披露質量均和盈余管理負相關。上市公司可以通過改善公司內部控制信息的披露來有效約束和防范盈余管理行為。

美國在“安然事件”后,于2002年通過了《薩班斯-奧克斯利法案》。該法案對于上市公司必須在年報中披露內部控制報告做出了明確要求,同時公司也必須出具會計師事務所對企業內部控制系統檢查之后的正式意見。自從美國在2002年頒布該法案之后,上市公司就無法避免地進入了強制性披露內部控制信息的時代。受該法案的影響,我國政府也加強了對內部控制的關注,企業內部控制體系也逐步建立和完善。在2006年《上交所內控指引》和《深交所內控指引》發布后,政府相關部門及監管機構對上市公司披露和評價內部控制做出了具體要求。同時,在2011年還要求境內外67家公司在內部控制規范方面進行試點。在內部控制管理方面,我國政府相關部門于2012年強制要求所有上市公司嚴格規范自身行為,這為我國內部控制系統的健全提供了堅實的制度保障,更進一步地推動了內部控制信息披露系統的建設和發展。方紅星等研究發現,高效率的內部控制可以對企業的盈余管理行為起到一定的約束作用。通過研究發現,公布詳細及合理內部鑒證報告的企業比只是公布簡單的內部控制鑒證報告的企業,將會有更少的盈余管理行為[1]。戴一鷗以2006—2009年A股滬市上市公司的數據為樣本,深入研究了內部控制信息披露與盈余管理水平兩者的相關性問題,得出了企業的內控信息披露可有效制約其盈余操控行為的結論,并提出改善內部控制信息披露是公司盈余管理行為得到抑制的有效途徑[2]。楊麗鑫通過實證分析得出,內部控制質量與真實活動盈余管理不存在顯著的相關關系,其內部控制實施效率的高低與公司真實活動盈余管理的操作數量并無明顯的關系,并且具有合理保證的內部鑒證報告與公司盈余管理程度也不存在顯著關系[3]。Brown等對內部控制監管與盈余管理之間的關系進行了研究,其以1994—2002年間美國公司為數據樣本,采用差異分析的方法驗證研究,結果表明有效的內部控制能夠提高盈余質量,減少盈余管理行為的發生[4]。Lenard等以健康公司、內部控制弱點的公司、承擔財務報告欺詐的公司以及違反股票齊全報告規則的欺詐公司為樣本,通過相關回歸分析后得出,在內部控制中有缺陷的公司發生盈余管理行為的可能性更高,并容易發生財務報告欺詐的現象[5]。

本文主要以評價內部控制信息披露的質量為目的,通過規范研究與實證分析相結合的方法,對內部控制信息披露的質量對企業盈余管理的影響進行研究。

一、研究假設

披露內部控制信息是投資者評估經營者工作成果、狀況的重要途徑,使投資者能更精準地提出約束盈余管理行為的方案,以此減小企業發生盈余管理風險的可能性,提升財務信息的可信度。完善的內控信息系統能夠大幅度地壓縮企業盈余管理的空間,從而抑制企業盈余管理行為的發生。于焜等發現,出具了內部控制披露鑒證報告的公司擁有更低程度的盈余管理空間,高質量的內部控制能夠提高盈余管理質量[6];楊德明等也通過研究表明內部控制質量的提高能夠強化外部審計的監督力度,從而降低公司盈余管理程度,并且能夠使披露的內部控制信息具有更高的真實性和有效性[7]。因此,高質量的內部控制信息披露能夠有效地抑制企業盈余管理程度。據此,本文提出假設:

H1:內部控制信息披露的質量與盈余管理程度負相關。

健全的、完善的內控信息系統能夠對企業管理層的盈余管理行為產生相應的約束作用。葉建芳等研究發現,企業的盈余管理程度在經營過程中得以降低,可以通過改正披露的內部控制缺陷這個方法[8];吳曉文也認為,內部控制缺陷越嚴重,公司發生盈余管理行為的可能性越高,相對而言公司的盈余管理質量也更低[9]。《企業內部控制基本規范》中提出,企業在年報中披露的內控信息必須涉及該公司存在的內控缺陷問題,并且必須在對外部信息使用者披露的內控信息中,對公司內部控制存在的缺陷進行說明。因此,本文提出假設:

H2:內部控制存在缺陷跡象與盈余管理程度正相關。

我國學者普遍認為,內部控制質量與內部控制效率對企業的盈余管理行為具有重要的削弱作用,即愈加成熟的內部控制體系會有利于減少企業盈余管理發生的頻率。全面合理的內部控制自我評價報告披露,能充分體現內部控制體系的完善程度。方紅星等實證結果表明,企業成熟的內部控制體系與企業盈余管理程度存在顯著負相關關系。[1]因此,更愿意披露內部控制信息不僅體現了企業的主動性,更體現了企業對自身內部控制情況良好的自信,同時也是企業對自身盈余管理水平自信的表現,相較不愿主動全面披露的企業則具有更大概率采取盈余管理手段。為使研究具體,本文選用能充分體現主動性的內部控制自我評價報告來作為衡量標準。基于這種考慮,本文提出假設來進行具體驗證:

H3:內部控制信息披露的主動性與盈余管理程度負相關。

二、數據來源與模型

(一)樣本數據

由于上市公司過多,數據量較大,不失一般性,本文僅選取制造業上市公司為樣本,并以制造業作為研究對象。由于2007年之前以及2015年之后的滬深兩市的制造業上市公司公布的相關數據不全,故本文僅選取2007—2015年滬深兩市的A股制造業上市公司的數據作為樣本。另外,本文進一步剔除了在該年限間被ST、*ST的公司以及數據不全和發生異常的公司。

在剔除不符合條件的公司之后,本文得到1001家樣本公司的數據。本文中所有使用的上市公司年報數據均來自于DIB數據庫及國泰安數據中心,所得的結果均通過EXCEL和SPSS軟件進行數據處理。

(二)研究變量的選取與計量

1.被解釋變量(對盈余管理的計量)。通常情況下,公司的會計盈余計算主要包括兩個部分:應計利潤(Total Accrual,以下簡稱TA)及經營現金流(Cash From Operations,以下簡稱CFO)。而公司一般傾向于采用應計利潤來操控盈余,因此采用應計利潤分離法更為貼合當前企業的盈余管理計量,并且該方法在操作上簡易便利,成本相對較小。在應計利潤分離法下,應計利潤通常如公式(1)所示:

其中,DA指的是操控性應計(Discretionary Accruals),而NDA則指的是非操控性應計(Nondiscretionary Accruals)。

一般情況下,企業發生盈余管理的程度可以通過可控性應計利潤體現出來,但因其不能直觀地被檢測出來,所以有必要針對非操控性應計利潤NDA構建相應的計算模型。在此基礎上,應計利潤總額TA與非操控性應計利潤NDA之差即為操控性應計利潤DA,兩者相減所得的差額(操控性應計利潤DA)就可以作為衡量盈余管理的替代指標,如公式(2)所示:

從企業給出的財務報告中,我們通常無法直接獲取應計利潤總額,因此,我們需要通過特定的計算方法獲得。目前,常用的計算方法為資產負債表法或現金流量表法,盡管早期研究并沒有廣泛使用現金流量表來計算應計利潤總額,但是Hribar及Collins明確指出,在具體情況下,對比資產負債表法,采用計算過程更為便捷的現金流量表法會得到更為精確的應計利潤總額[10]。因此,為了更加準確地計算應計利潤,本文借助于優勢更加突出的現金流量表法,所采用的計算方法如式(3)所示:

其中,TAt為第t期的應計利潤總額,NPt為第t期的凈利潤(Net profit),CTOt為第t期現金流量表中的現金流量凈額。

目前,針對計算分離應計利潤,國內外學者做了大量有益的工作,提出了許多有效的計量模型,在這些模型中,Jones模型尤為突出。Jones模型隱含著操控性應計利潤并不會受到折舊性資產以及銷售收入的影響,但是實際上營業收入與非可控應計利潤具有相關性,而應收賬款存在于企業銷售收入中,那么為了操控營業利潤,企業可以通過調整應收賬款的方式,從而盈余管理就可以通過在公司賬上改變營業收入發生的時間的方式進行,最終營業收入時間的調整也對操控性應計利潤有影響。Dechow等提出了計量盈余管理效果更佳的修正Jones模型,該模型如下所示:

其中,At-1為第t-1期期末總資產,△REVt為第t期與第t-1期銷售收入的差額,△RECt為第t期期末應收賬款和第t-1期期末應收賬款的差額,PPEt為第t期期末固定資產原值,β1,β2,β3為模型特征參數,β1,β2,β3估計值可以通過以下模型回歸取得:

其中,TAt是第t期的總應計利潤,et為殘差,其他變量含義與公式(4)相同。

目前,在國內外的學術界,應計利潤分離法有兩種途徑來計算不可控應計利潤,第一個方法是以行業為基礎的橫截面估計法,第二個方法是時間序列估計法。而第二個方法的主要缺點在于其需要的時間序列數據比較長(十年左右),通常這類大規模樣本數據獲取難度較高,所以很難滿足時間序列估計法的要求。夏立軍等指出企業的盈余管理程度可以通過使用截面數據分行業的Jones模型來有效揭示出來,并且該模型對于時間較短的上市公司的效果更佳。因此,針對上述所提出的行業基礎數據來估計盈余管理程度的問題,本文提出利用截面修正的Jones模型,具體表達方式如下:

2.解釋變量。本文采用內部控制信息披露指數(Internal Control Disclosure Index,簡稱ICDI)來計量內部控制信息披露的質量。通過數據收集,本文在DIB數據庫導出2007—2015年在深滬上市的A股制造業公司的內部控制信息披露指數,指數數值越大,則表示該公司的內部控制信息在年報中披露的越多;相反,如果指數數值越低,那么該公司在年報中披露的內部控制信息越少,表明該公司的披露水平較低。

我國《企業內部控制審計指引》第22條指出了企業可能存在的內部控制缺陷的若干種跡象,例如注冊會計師發現董事、監事和高級管理人員舞弊等。本文所涉及的內部控制存在缺陷跡象的計量主要依據該指引中所提出的跡象。因此,本文將公司是否存在內控缺陷跡象設置為模型中的虛擬變量,以WEAK代表,當內部控制存在上述缺陷跡象時取1,未存在缺陷跡象時則取0。

本文對內部控制信息披露的主動性是通過自我評價報告的披露與否信息來計量的。本文將該信息的披露與否作為企業內部控制信息披露主動性的具體量化標準,故設置虛擬變量REPORT,當該公司發布自我評價報告時虛擬變量REPORT為1,反之則取0。

3.控制變量。(1)公司規模(SIZE)。企業的規模大小很可能與盈余管理程度有相關關系。(2)股權集中度(TOPF)。股權集中程度對公司盈余管理程度有一定的影響。(3)凈資產收益率(ROE)。企業的盈利狀況與盈余管理行為可能存在相關關系。(4)資產負債率(LEV)。隨著資產負債率的升高,公司盈余管理程度可能隨之上升。

4.研究模型的設計。構建多元回歸模型(9),其中操縱性應計利潤的絕對值作為被解釋變量,內部控制信息披露指數ICDI為解釋變量,用來驗證假設1:

三、實證結果分析

(一)描述性統計

根據表1我們可知,公司規模均值與中位數數值接近,差距較小,在P25(25%分位數)和P75(75%分位數)上數值分別為9.3162和9.8367,這表明我國制造業上市公司的規模差別甚小。股權集中度均值與中位數的數值為37.1892和35.409,P75也達到了46.73,這說明在我國制造業上市公司的股權集中程度高,特別是最大值達到了87.62。資產負債率均值為0.5234,中位數為0.5432,由此可以看出,在我國制造業上市公司中,資產負債率的總體水平維持在53%上下。

(二)內部控制信息披露質量與盈余管理的回歸分析

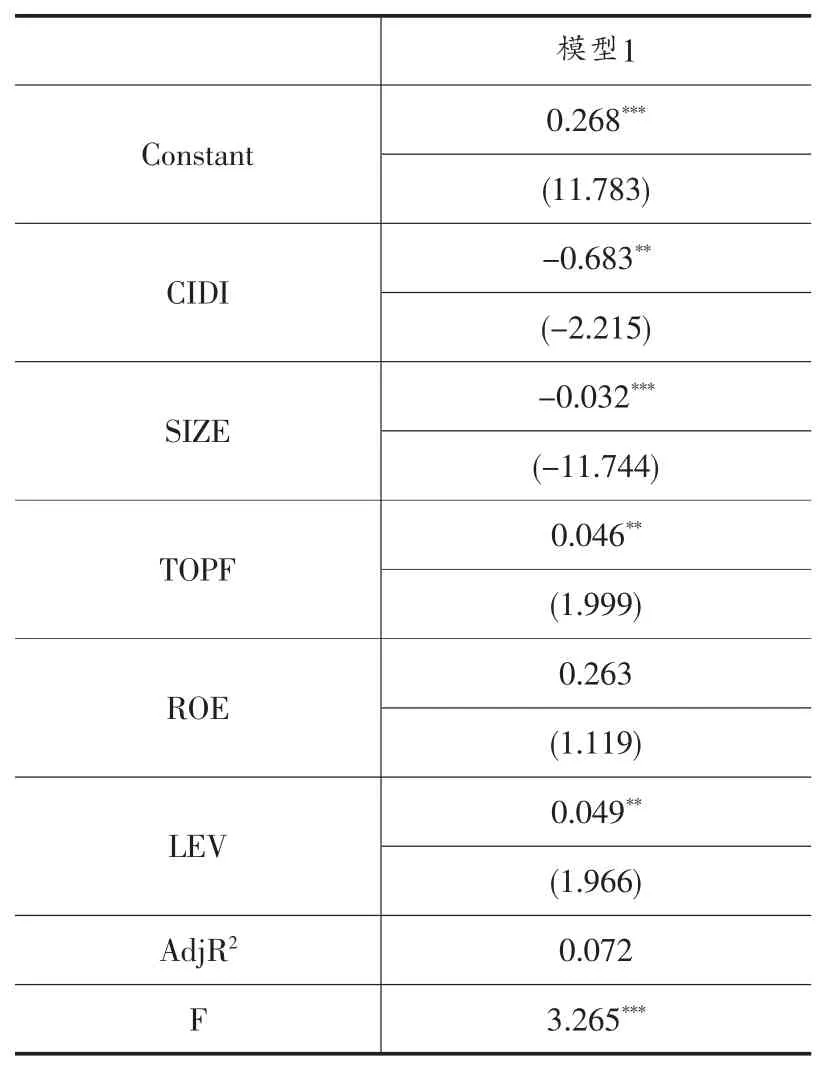

本文將2007—2015年的數據整體代入回歸模型(9)中,通過SPSS軟件進行回歸分析。表2表明,企業盈余管理程度與內控信息披露在5%水平上呈現明顯負相關關系,也就是說,如果企業內部控制信息披露質量越高,那么越可能會抑制盈余管理程度,假設1成立。這個結果反映出越是能夠如實反映企業內控實際情況、內控信息披露多、透明度高的企業,其進行盈余管理操控利潤的空間就越小。另外,從表2可以看出,盈余管理程度與其他控制變量也存在一定的關聯,例如,企業規模與盈余管理程度呈負相關,股權集中度和凈資產收益率越低則與之正相關;其中,凈資產收益率與盈余管理的關系反映出很多盈利良好的企業可能是通過操控稅收等項目來實現的。

表1 變量描述性統計

(三)內部控制存在缺陷跡象與盈余管理的回歸分析

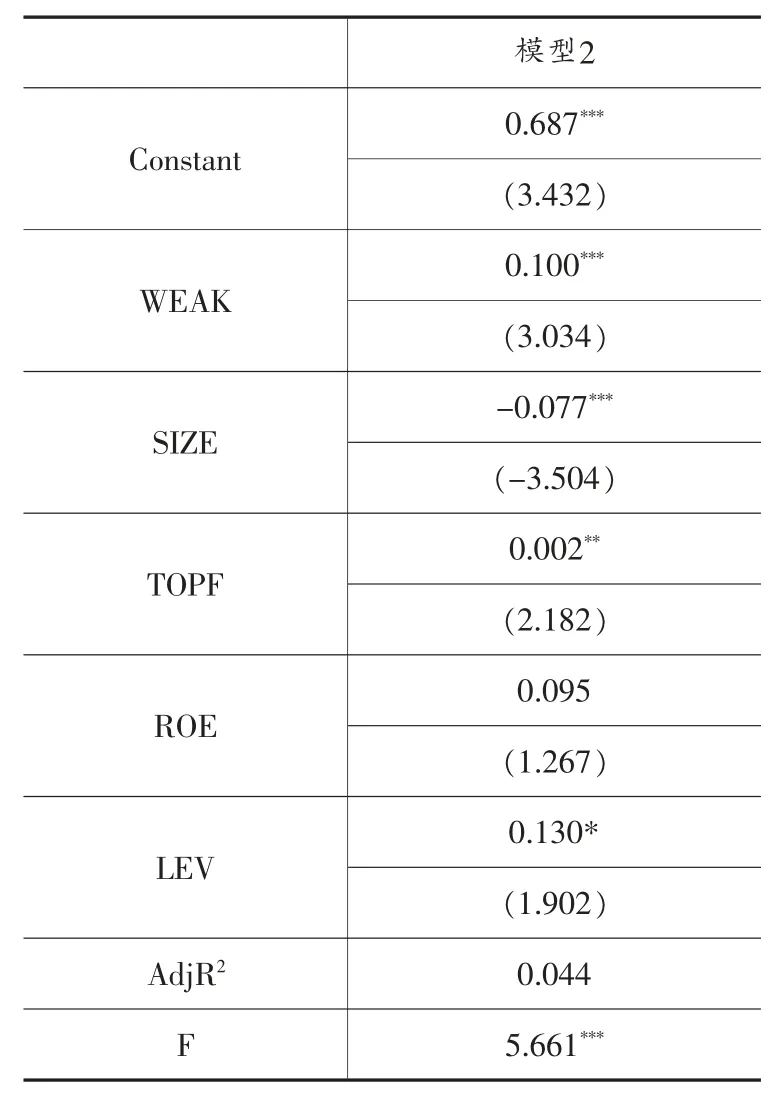

表3表明,內控存在缺陷跡象與盈余管理程度在1%水平上存在顯著的正相關關系,這說明企業內部控制缺陷越嚴重,其發生盈余管理行為的可能性越大,故假設2成立。這個結果也反映出企業內部控制缺陷越多,盈余管理的程度就越高,因為當企業的內部控制體系存在缺陷,就會使得企業各部門得不到有力的監管,加大了企業進行盈余管理的動機并且給企業管理層帶來盈余管理的可乘之機,最終導致企業財務報告的重大舞弊。與此同時,表3中的控制變量數據結果與上文一致,表明企業的規模大小、股權集中度以及資產負債率都與其盈余管理行為存在顯著相關關系。也就是說明,越是大規模的公司、低水平的股權集中度以及低程度的凈資產收益率,都呈現出低水平的盈余管理,反之越高。

表2 內部控制信息披露與盈余管理回歸分析統計表

表3 內部控制缺陷披露與盈余管理的回歸分析統計表

(四)盈余管理與內部控制信息披露的主動性的回歸分析

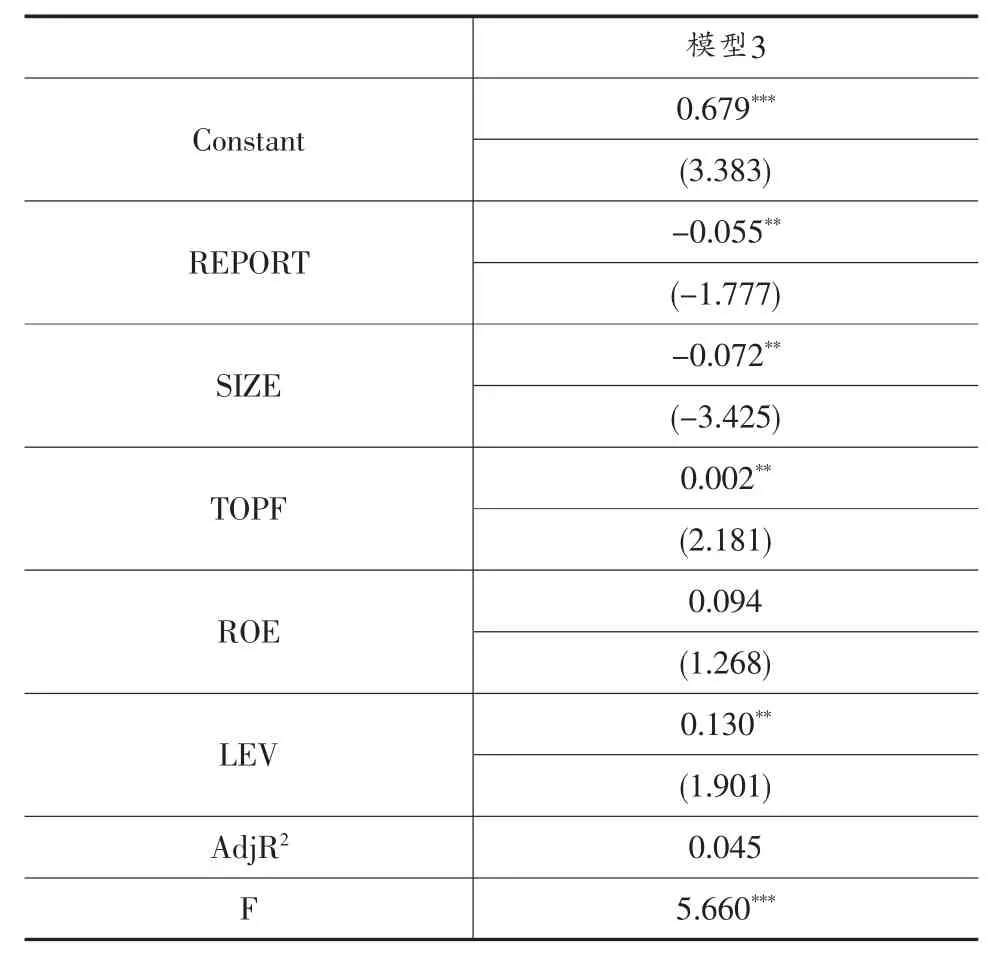

通過表4可以看出,企業盈余管理程度與其內部控制信息披露的主動性在5%水平上呈顯著的負相關關系,說明企業內控信息披露主動性更高(即出具內部控制自我評價報告的主動性更高),其盈余管理程度也更低,反之不主動出具自我評價報告(即積極性較弱)的企業,其盈余管理程度也越高,因此驗證了上述提出的假設3。這反映了有意進行盈余管理的公司往往會刻意隱瞞公司的一些真實信息的披露,比如公司內部控制自我評價報告等,這些公司不愿意主動將自身內部控制的真實情況公布,其目的在于躲避監管和審計達到操縱利潤等的目的。所以,企業內控信息披露的主動性可體現出企業進行盈余操控的動機。企業進行盈余管理的動機越高,其披露內控信息的主動性就越低,而企業進行盈余管理的動機越低,其內控信息披露主動性就越高。另外,企業的規模、股權集中度以及資產負債率都與其盈余管理行為存在顯著相關關系。公司規模越大、股權集中度和凈資產收益率越低,盈余管理水平就越低,反之越高。

表4 內部控制信息披露(自我評價報告)與否與盈余管理回歸分析統計表

四、結論與建議

(一)結論

本文通過對2007—2015年在深滬兩市上市的制造業公司的數據樣本進行驗證,證實了上市公司內部控制信息披露與盈余管理程度兩者之間的相關性。研究結果表明:內部控制缺陷跡象與盈余管理程度呈正相關,內部控制信息披露的主動性和披露質量均和盈余管理程度呈負相關。與此同時,盈余管理程度與公司規模大小、股權集中程度、凈資產收益率與資產負債率高低都存在不同程度的相關關系。

(二)建議

1.上市公司方面。通過上述研究表明:改善上市公司的內部控制信息的披露,對于約束和防范盈余管理行為有著比較有效的作用。因此,企業盈余操控行為得到抑制的有效途徑在于加強公司內控信息的披露尤其是內部控制存在缺陷跡象的信息披露。一是完善企業內部控制體制,改善企業股權結構。提升企業內部控制的執行力,真正發揮內部控制的風險免疫功能。[11]公司應對股權的集中程度進行適當縮減,避免出現“一股獨大”的現象。可以采用各種獎勵的方式促進中小股東積極參與公司治理,并且提高社會公眾持股比例,鼓勵外資入股。同時,通過吸引和鼓勵法人、管理經驗豐富的機構投資者入股,建立健全相關機構投資者自身的監督、治理和激勵機制等。二是建立健全獨立的董事制度。為了達到每家上市公司必須有兩名以上的獨立董事這個目標,公司不僅要完善相應的制度規定,也需要提高獨立董事的應聘要求,合理完善選聘制度。三是提高對監事會的重視,強化監事會的獨立程度。應加大法律法規的監管力度,完善相關規章制度,保證監事會的獨立性,防止股東操作監事會的惡果發生,引進專業技術人員,為監事會行使職責提供更高的專業保障。四是完善公司的信息披露制度,加強對內控缺陷信息披露的管理。公司自身應該建立健全內部控制信息披露制度,尤其是要加強對內控缺陷信息披露的管理,建立專門的內部控制信息管理部門,制定有效、統一的信息披露內容規范準則,嚴格按照規定進行內部控制信息的披露。并且,應該擴大企業內控信息披露范圍以及對內控存在缺陷跡象的披露范圍、縮短信息披露時間,為企業提供一個公開度高、透明性強的運營環境。

2.對監管部門的建議。一是建立統一的執行標準。應制定統一的標準,形成規范的監管條例,有效避免公司無實質性內容的披露報告。另外,我國立法機關也要重視和完善有關企業內部控制信息披露的相關法律法規。二是加強企業外部審計監管力度。為了提高企業內部控制信息披露的質量和效果,我國證監會、政府以及其他監管部門應該制定相應的法律法規,加大監管和約束力度,并且對企業相應的法律責任建立健全懲戒以及追究機制,采取經濟以及行政等處罰手段提高企業的違約成本。三是加強企業內部審計監管。上市公司應該充分認識內部審計的重要性,將內部審計的目標上升到企業戰略層面,管理層要高度重視內部審計的功能,建立健全符合企業內部控制體系的內部審計部門,協調好內部審計部門與公司管理層、董事會的關系,并保證內部審計的獨立性和客觀性。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

中外會展(2014年4期)2014-11-27 07:46:46

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44