個人所得稅改革的動因分析及國內路徑選擇

2019-11-11 09:17:09盛常艷

價值工程 2019年27期

盛常艷

摘要:個人所得稅改革是近來我國財稅體制改革的熱點問題,也代表了我國加強公共管理的重要方向。伴隨著財稅體制改革的日益深化、居民收入的穩步提升、稅收征管水平的不斷提高,對我國個人所得稅改革提出了新的要求。本文從內因和外因兩方面分析了我國個人所得稅改革的動因脈絡,對我國個人所得稅改革的路徑選擇及改革過程中需關注的具體問題進行探討,以供個人所得稅改革時參考借鑒。

Abstract: Personal income tax reform is a hot issue in China's recent fiscal and taxation system reform, and it also represents an important direction for China to strengthen public management. With the deepening of fiscal and taxation system reform, the steady increase of residents' income, and the continuous improvement of tax collection and management, new requirements have been put forward for China's personal income tax reform. This paper analyzes the motivational causes of China's personal income tax reform from the two aspects of internal and external factors, discusses the path selection of China's personal income tax reform and the specific issues that need to be concerned during the reform process, for reference in the personal income tax reform.

關鍵詞:個人所得稅改革;動因分析;路徑選擇

Key words: personal income tax reform;motivation analysis;path selection

中圖分類號:F810.42 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2019)27-0054-02

1 ?我國個人所得稅改革的動因分析

1.1 外因分析

2017年,美國特朗普政府通過減稅降負等方式吸引全球資本回流,拉動美國消費,在全球范圍內爭搶人才,以提升美國競爭力。其中在個人所得稅方面,美國提高了標準抵扣額,單身人士年度抵扣額度由6350美元增加到12000美元,家庭抵扣額度由1.27萬美元提高到2.4萬美元,另外針對年收入11萬美元以下的家庭,將每位兒童減免稅額由1050美元提高到2000美元;同時將個稅的最高稅率由39.5%減少到37%。①特朗普稅改在全球化時代影響深遠,我國唯有積極應對,才能避免喪失在全球稅務競爭中應有的優勢。

另外與美國持久的貿易戰,導致經濟增長三架馬車之一的出口受到較大影響,我國經濟下行壓力增大。近日有經濟學者提議重新通過刺激內需等措施來保障經濟穩健增長,此時啟動個人所得稅改革,提高免征額和增加稅前扣除附加項,能夠降低居民個稅支出,增加可支配收入,調動勞動積極性,刺激社會投資和消費,緩解經濟增長壓力。

1.2 內因分析

1.2.1 基尼系數反彈,社會貧富差距增大

據國家統計局統計,2017我國基尼系數為0.4670,較2016年上漲0.002個百分比(2016年基尼系數為0.465),較最近觸底的2015年上漲0.005個百分比(2015年基尼系數為0.462),貧富差距重新擴大。

由北京大學中國社會科學調查中心發布的《中國民生發展報告2015》顯示,中國家庭財產的基尼系數已從1995年的0.45擴大到2012年的0.73;頂部1%的家庭約占有社會1/3的財產,底部25%的家庭擁有財產總量僅為社會總財產的1%左右。家庭貧富差距增大,家庭財產基尼系數已經遠超警戒線0.4。家庭財富差距過大,會給社會帶來諸多負效應,影響社會穩定。

據西南財經大學中國家庭金融調查中心發布的《中國收入差距報告(2015)》顯示,當前我國居民收入分配不均現象仍然非常嚴重,總體收入基尼系數在0.6左右,遠超國家統計局公布的數據,社會最高收入的20%人口占有全社會將近一半的財富是最低收入20%人口的10.9倍。

盡管由于統計方法和基數的差異,不同機構公布的基尼系數有所不同,但無一例外,所得出的數據均顯示我國貧富差距已經超過國際公認的警戒線0.4。在目前我國處于全面建成小康社會決勝階段的時代背景下,解決貧富差距過大的問題意義重大。一方面,巨大的收入差距是內需不足的根源,關系到我國經濟能否成功轉型與高質量持續增長;另一方面,收入差距過大關乎社會公平,縮小貧富差距是我黨不忘初心,踐行我黨根本宗旨——全心全意為人民服務的重要體現。再分配政策不僅是解決收入差距、促進公平的政策,也是實現經濟成功轉型與高質量持續增長的政策。作為再分配政策的一種,我國的個人所得稅雖有一定成效,但隨時代發展,需要做出相應調整和修改。

1.2.2 稅制結構不合理

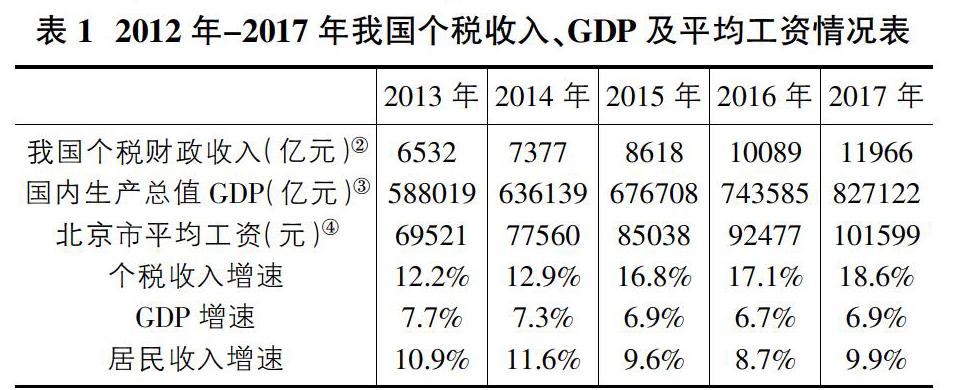

我國個人所得稅財政收入要遠高于工資增幅和GDP增速。從2012年到2017年我國個稅收入、工資增幅和GDP增速近五年數據如表1所示。其中由于部分年份全國平均工資數據不可獲得,選擇北京市平均工資來代替。表1數據顯示近五年我國個稅財政收入年增速要遠超工資漲幅和GDP增速;另外根據財政部最新發布數據2018年的前7個月我國個稅收入為9225億元,同比增長20.6%,以20%增長速度計算,2018年個稅收入有望達到14395億元,相較于2014年翻一番。一系列數據均表明我國稅制結構不合理,居民繳納的個稅增幅高于收入增速;急需完善稅制結構,真正實行減稅,做到國不與民爭利,藏富于民,才能實現民富國強。

2 ?我國個人所得稅改革的路徑選擇

2.1 個人所得稅選擇漸進式改革路徑

我國個稅改革路徑的選擇除了要參照“寬稅基、少優惠、低稅率、嚴征管”的稅改原則之外,還要結合具體國情。首先要考慮可操作性,一方面避免步子邁的太大,過于理想化,最后不能很好落實到位,使改革效果適得其反;另一方面也不能過于保守,低估目前稅務監管和稅務人員水平,不能很好利用目前互聯網時代的優勢,造成資源浪費;同時配套措施應盡量簡單化,避免過于復雜給納稅人造成太多負擔。

其次要考慮我國稅收在國際社會的競爭力,以發展的眼光看問題,積極應對其他國家的稅制改革,保持我國的稅務國際競爭優勢;并且還要充分發揮個稅對收入分配和經濟的調節作用,通過稅收實現政府與市場的平衡,減少其他對市場的干預措施,通過積極的財政政策——降稅來影響收入與消費,引導經濟高質量持續增長。

綜合考慮,建議我國個稅改革應選擇漸進式改革路徑,主要從計稅方式、稅率結構、費用扣除和征管模式等方面進行調整。

2.2 簡化稅率結構,降低最高邊際稅率

我國個稅稅率調整方向為降低勞動所得適用稅率,提高資本利得稅率;同時降低工資、薪金最高邊際稅率,以保持我國在全球稅務競爭中的優勢,更好吸引人才。建議降低綜合所得最高邊際稅率,考慮到個稅以后的調整空間以及與發達國家的差距,可由45%調整為43%。同時應提高利息、股息、紅利所得,財產租賃所得,財產轉讓所得的適用比例稅率,可由20%調整為25%。

2.3 免征額隨CPI指數化變動

關于免征額,前文測算結果表明免征額不宜過高,否則會減弱個稅調節收入分配功能;另外還要區分基本扣除項和專項扣除項。基本扣除項是每個納稅人都能夠享受的權利,具有普惠性;而專項扣除項只針對符合條件的納稅人。從這個角度來說,5000元免征額雖不符合部分納稅人的心理預期,但從個稅調節收入分配差距的功能定位來看,結合國家統計局公布的數據——2017年全國城鎮私營單位就業人員月平均工資為3813.4元,5000元免征額還是比較合適的,能夠較好緩解區域發展不均衡的現狀。并且由于增加了專項附加扣除項,生活負擔較重的納稅人基本都符合專項附加扣除條件,該部分納稅人實際免征額要高于5000元,能夠較好的減輕生活壓力。

另外免征額還應借鑒歐美等國家的政策,考慮通貨膨脹因素,每年隨CPI指數化變動。建議每年年初根據國家統計局發布的上一年CPI數據,對本年免征額進行調整。

2.4 充分利用“互聯網+稅務”進行反避稅

此次個稅改革力度較大,切實做到了以民為本,讓利于民,但同時也要完善稅務監管體系,預防少數投機分子偷稅漏稅。首先要完善相關法律法規,提高偷稅漏稅等違法成本,讓投機分子不敢偷稅漏稅。其次要提升我國稅務監管水平,能夠實時監測納稅人繳稅是否異常。以國家稅務總局金稅三期決策工程系統為契機,建立全國統一個人所得稅管理信息系統,在登記身份證號和手機號同時還要通過公安部實名核對;且銀行金融系統、社會保障系統、支付寶和微信等支付平臺的數據資源要對稅務機關共享,以方便實時監測個人收支情況,以此對個人多渠道收入進行全方位監控。通過大數據分析比較同行業類似個人的收入層次差異,實時監測個稅繳納是否正常,一旦發現有偷稅漏稅的嫌疑,及時進行稅務稽查與稅款追補。同時建議將個人所得稅與個人征信系統結合起來,確認有偷稅漏稅行為后,上傳至個人征信。

注釋:

①Income tax in the United States【EB/OL】. https://en.wikipedia.org/wiki/Income_tax_in_the_United_State。

②資料來源:我國財政部http://www.mof.gov.cn。

③資料來源:國家統計局http://www.stats.gov.cn/。

④資料來源:國家統計局http://www.stats.gov.cn/。

參考文獻:

[1]楊斌.綜合分類個人所得稅稅率制度設計[J].稅務研究,2016(02):30-37.

[2]高培勇.個人所得稅改革的內容、進程與前瞻[J].理論前沿,2009(06):5-7.

[3]張敬石,胡雍.美國個人所得稅制度及對我國的啟示[J].稅務與經濟,2016(01):97-102.

[4]唐婧妮.兼顧公平與效率目標,改革個人所得稅制度[J].稅務研究,2018(01):66-72.

[5]U Akcigit, S Baslandze, S Stantcheva. Taxation and the International Mobility of Inventors [J]. American Economic Review 2016, 106(10): 2930-2981.

[6]姚辛茹,羅鳴令.基于Citespace的個人所得稅調節收入分配研究現狀分析[J].價值工程,2018,37(04):99-103.