核心資產的風險與風險資產的機會

2019-11-15 03:32:28胡語文

股市動態分析 2019年41期

關鍵詞:業績

胡語文

市場參與者由于各自認知的不同,導致了各類資產價格衍生出不同的風險收益分布。核心資產的追逐者在推高價格的同時,也提高了相關資產的風險,尤其是在業績增速遠遠低于股價漲幅的時候。“股價”和“業績”的對比,就像兔子和烏龜的賽跑——“股價”像兔子,跑得飛快,“業績”像烏龜,漲起來比較慢,但最終“股價”這只兔子還是要在終點等到烏龜的到來。因此,從統計學上,估值的均值回歸是自然的選擇。

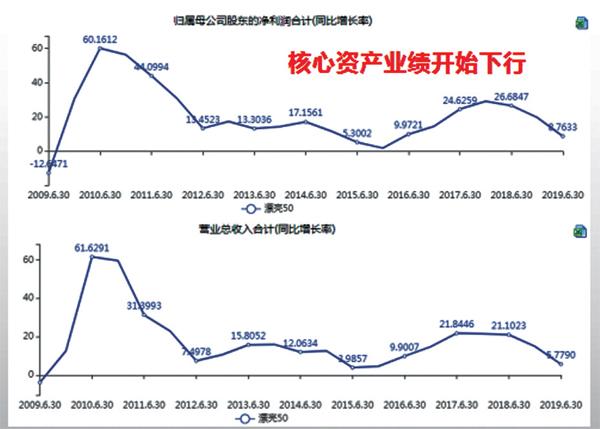

大勢已去的“核心資產”。舉個例子,以某消費股龍頭為例,從2013年年底至今市值漲幅10倍,但業績增長僅186%。所以,股價上漲的絕大多數來自于估值的貢獻,而不是業績貢獻。但市場預期往往是過度透支業績增長的,投資者心中的那個夢想總比最終事實更美好。但事實是殘酷的,夢醒時分也需要理性接受。

回顧2013、2014年筆者大聲疾呼A股藍籌股價值投資機會的時候,應者寥寥;現在,當筆者大聲疾呼核心資產風險的時候,應者亦寥寥。市場參與者眾的地方往往有風險,市場參與者寡,往往醞釀機會。投資者因為不同的認知偏差,導致了市場資產的不同風險收益分布,恰恰是市場形成的不同認知偏差才是聰明投資者收益的來源。所以,道路千萬條,最終的是選擇適合自己的那條路。

主流投資者的倉位、投資風格的局限性。由于公募基金有倉位的限制,目前股票型基金倉位已經超過88%,位于歷史的較高水平,而外資流入的規模也出現邊際下調的信號,所以,未來核心資產抱團取暖的效果要大打折扣,更多的新增資金在哪里,很有可能來自于社保養老金和保險資金。從成熟市場的情況下來看,一般保險機構投資權益類資產的比重在30%左右,這意味著未來養老金和保險資金進入股市的規模高達2400億元以上。但上述機構會在目前點位接棒核心資產嗎?應該不會,所以,機構們遭遇了“資產荒”,好的資產價格太貴,劣質資產又不敢買。

另外,未來一段時間,外資流入的速度或將放緩。從主動型資金的角度來說,對單只個股的持股上限限制和對單一行業的配置權重上限(外資風控管理)可能限制外資未來的大規模流入。

重組新規帶來新機會,中小市值企業或涅槃重生。上市公司重組新規的提出,為證券市場激活存量提供了機會。因為以核心資產為主體的“漂亮50”業績連續下滑,A股的業績未來更多需要外延式擴張來改善。而資產重組就是最好的外延式擴張工具。

借殼上市、資產注入的機會相比過去兩年會更多,這既是激活存量市場的一種改革措施,也是市場風格輪回的規律使然。A股與港股的最大區別在于退市概率較低,重組成功的機會更多,所以,“垃圾股”里面也可以淘金。根據筆者對重組股的篩選框架研究,最近一年成功發掘了一些成功的案例,鑒于合規性,這里不便公開。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25