央地財政收入劃分調整了啥?

2019-11-21 04:52:41左琳

中國報道 2019年11期

關鍵詞:改革

左琳

既是為減稅降費保駕護航,更是改善地方稅收、引發對央地財稅收入關系深層思考的重要信號。

減稅降費是今年積極財政政策的頭等大事。

國務院政府工作報告中提出,通過減稅降費2019年全年將減輕企業稅收和社保繳費負擔近2萬億元。在這一背景下,10月9日,國務院印發《實施更大規模減稅降費后調整中央與地方收入劃分改革推進方案》(以下簡稱“《方案》”),時隔3年,再次調整中央與地方財政收入分配關系。

政策提出保持增值稅“五五分享”比例穩定、調整完善增值稅留抵退稅分擔機制及后移消費稅征收環節并穩步下劃地方等三項措施,既是為減稅降費保駕護航,更是改善地方稅收、引發對央地財稅收入關系深層思考的重要信號。

推動央地財政分配關系再調整

1994年和2016年是中國財稅史上兩個重要的節點。

1994年之前,中央政府與地方政府間的財政關系從計劃經濟時期的中央財政集權發展至“劃分收支、分級包干”財政體制——地方財政在劃分的支出范圍內多收多支、少收少支,自求平衡,只需上繳一定數額的預算,其余均可自留,進一步調動了地方生產的積極性。然而,各地都想保住自己這塊“奶酪”,隨著地方經濟的快速發展,中央財政預算收入占全部預算收入或占GDP比重持續下降,中央財政愈發捉襟見肘。地方財力雖然持續增強,但財權仍不自主。

為解中央財政之渴,更好發揮財政宏觀調控的作用,中央政府于1994年進行了分稅制改革,將稅種分為中央稅、地方稅與共享稅,并分設國稅、地稅兩套征稅系統,把原本屬于地方的消費稅100%劃歸中央,同時在增值稅上,中央與地方各分享75%及25%。

分稅制的出現和實施徹底調整了中央與地方的稅收分成比例,中央財政的日子好過了起來。經濟的迅猛增長使得財稅收入多年高于GDP增速增長,這是屬于財政的黃金時期。但隨著宏觀經濟環境的變化,恰逢減稅降費政策的推出,一些地方財政不斷下滑,有些甚至出現了負增長。相反的是,中央財政始終保持穩健,如何平衡中央與地方財稅分成又一次成為難題。

轉機出現在2016年。是年4月,國務院印發了《全面推開營改增試點后調整中央與地方增值稅收入劃分過渡方案》,明確提出既要保障地方既有財力,不影響地方財政平穩運行,又要保持目前中央和地方財力大體“五五”格局,進一步理順中央和地方收入劃分。但因稅制改革未完全到位,推進中央與地方事權和支出責任劃分改革還有一個過程,因此暫定過渡期為2~3年。

增值稅無疑是中國第一大稅種。2017年,國內增值稅占全國一般公共預算收入決算的39.1%,高于其他稅種。對增值稅實行“五五分享”也必定會激勵地方財政發展。3年期滿,保持增值稅“五五分享”比例穩定無疑讓各地財政松了一口氣。長江證券研究所的趙偉團隊分析認為,本次改革在過渡期結束后,確認了“五五分享”,有助于穩定地方預期;地方為了做大稅基、擴充稅源,有更強的動力發展本地經濟;增值稅征稅體系完善、稅源穩定,穩定增值稅分享比例,有助于保持央地財力格局總體穩定,減少改革沖擊。

中國社會科學院財經戰略研究院研究員楊志勇認為,此次《方案》出臺向構建規范化的央地財政關系邁進了一大步,但依然需要較長時間的努力。他告訴《中國報道》記者,央地收入劃分是否合理,必須結合事權劃分改革和轉移支付制度改革進行評判。無論什么樣的改革,最終都應該有助于各級政府擁有充分的財力,以有效提供公共服務,從而更好地改善營商環境,更好地促進美好生活目標的實現。分級財政是分稅制改革的應有之義,收入劃分不僅要保持央地財力格局的基本穩定,更要解決好地方財力與事權和支出責任的匹配問題。

地方財政吃下“定心丸”

對于收入體系不夠健全的地方財政來說,《方案》確實算得上一針“強心劑”。

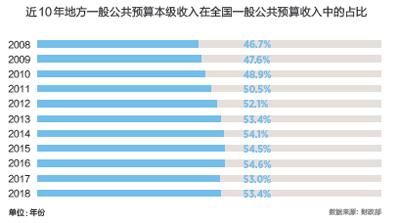

在1994年施行分稅制之后,稅收權力向中央靠攏。中央財政收入變高,但事權小;即便有補貼,地方財政僅依靠稅收也實難負擔得起繁雜的教育、基礎設施建設等支出。財政部數據顯示,從1994年至2018年,地方一般公共預算本級收入在全國一般公共預算收入中的占比在50%左右浮動,支出占比則始終高于收入占比。

國家整體的財政收入也在放緩,2011年還是25%,到了2016年已經跌到了4.5%,其中很重要的原因就是跟著企業利潤率一道下行的稅收。即便自2016年起增值稅變成“五五分享”,但對于負擔更重的地方政府來說還是不那么充足。

為拓寬財政收入,行政事業性收費成為地方政府開源的選擇,亂收費的情況也屢見不鮮。但隨著中央政府對此現象的治理整治,如國務院主管部門上網公布中央和地方政府性基金及行政事業性收費目錄清單,從源頭上防范亂收費,地方政府的收入又縮小了一塊。

與此同時,大規模減稅降費政策也開始實施。2018年初,政府工作報告確定了規模達1.1萬億元的減稅降費目標,對企業和個人利好的政策對地方財政就顯得不是那么友好了。今年10月17日財政部舉行的2019年三季度財政收支情況新聞發布會提出,“受經濟下行壓力加大、減稅降費政策效果顯現等影響,今年地方財政收入增速放緩,收支平衡壓力較大”。

中國財政科學研究院副院長白景明曾表示,減稅降費對地方財政確實造成一定影響,但各省份情況不同。對于一些經濟發展勢頭較好的地區,財政收入或許還沒有太大壓力,但對于小微企業較多或經濟發展不夠景氣的地區來說,這就是個大問題。

在這樣的情況下,《方案》提出的增值稅留抵退稅政策就在一定程度上減輕了地方財政的壓力,也平衡了各地的財政收支。

當進項稅額大于銷項稅額時,就出現了留抵稅額。進項稅指的是納稅人在購進貨物、無形資產或者不動產等時候支付的增值稅額;銷項稅則指銷售時收取的增值稅額。“也就是說如果我們企業為了研發產品投入100萬購買設備,但產品沒能被研發出來,那我的銷項稅就為0,進項稅為100萬,留抵稅額也是100萬。”上海一位醫藥產業園從業者向《中國報道》記者解釋。

對于前期投入資金大、生產銷售周期長的企業來說,該項稅目帶來很大的資金壓力。但今年3月,財政部、稅務總局、海關總署三部門聯合發布《關于深化增值稅改革有關政策的公告》,規定在滿足一定條件下,可以向主管稅務機關申請退還增量留抵稅額,對激發企業繼續發展實體經濟的信心和熱情起到有力推動。

稅務工作人員為企業辦理涉稅業務。

然而,這筆退稅要由地方財政承擔50%,因此在本次《方案》中明確規定,為緩解部分地區留抵退稅壓力,增值稅留抵退稅地方分擔的部分(50%),由企業所在地全部負擔(50%)調整為先負擔15%,其余35%暫由企業所在地一并墊付,再由各地按上年增值稅分享額占比均衡分擔,墊付多于應分擔的部分由中央財政按月向企業所在地省級財政調庫。

趙偉團隊認為,留抵退稅政策的調整對經濟欠發達、增值稅增長較緩的省份,改革負擔或減輕更為明顯——一些欠發達地區由于產業結構的制約,外購數額較大、增值稅收入增長較緩,退稅負擔會較重,而本次退稅改革有利于減輕這些省份的改革負擔、緩解財政壓力。楊志勇也告訴《中國報道》記者,并不是每個地方的財政都有這樣的承擔能力,采取措施減輕地方財政壓力顯然對減稅降費政策的后續推行起到支持作用,是值得稱贊的,對于建立增值稅留抵退稅長效機制也具有重要意義。

進一步健全地方稅收體系

在本次《方案》中,最后一項措施是后移消費稅征收環節并穩步下劃地方,即按照健全地方稅體系改革要求,在征管可控的前提下,將部分在生產(進口)環節征收的現行消費稅品目逐步后移至批發或零售環節征收,拓展地方收入來源,引導地方改善消費環境。

消費稅是政府向消費品征收的稅項,可從批發商或零售商征收,只在應稅消費品的生產、委托加工和進口環節繳納,更易于征管。而此項措施的頒布,相當于將稅項從生產端轉移到銷售端,等產品銷售出去再繳稅。

楊志勇認為,從消費稅入手是探索健全地方稅體系的積極舉措,消費稅征收環節后移必然涉及消費稅制改革,進而引導地方思考如何塑造更好的消費環境。北京國家會計學院財稅與應用研究所所長李旭紅曾在媒體采訪時表示,在消費環節征收,能夠引導政府主體關注對于消費市場的扶持,優化營商環境,提升產業升級;同時將消費稅逐步下劃地方,補充地方稅收收入來源,有助于健全地方稅收體系。

盡管將稅收后移會導致征收難,但在趙偉團隊看來,先對高檔手表、貴重首飾和珠寶玉石等條件成熟、稅收占比較低的品目實施改革,有助于把控風險;僅將增量部分歸屬地方,短期內央地財力格局或保持平穩。

“無論如何,從消費稅入手,比從房地產稅入手健全地方稅體系要好得多,因為短期內,即使開征房地產稅,所能帶來的稅收收入也很有限。”楊志勇告訴《中國報道》記者,現在關鍵在于優化稅目、降低稅率,并將收益體現在地方財政上。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50