東方日升:產能利用率極低凈利潤質量難看

2019-11-22 03:34:27楊陽

股市動態分析 2019年44期

楊陽

東方日升始創于1986年,目前公司主營產品是光伏組件和光伏電池封裝膠膜。公司實際控制人為林海峰,直接持有上市公司29.2%股權,旗下共有25家主要參控股子公司。2014年收購江蘇斯威克,進入了光伏封裝膠膜生產的新領域。2017年公司注冊了東方日升(常州)新能源有限公司,投資建設金壇5CW光伏組件、電池片項目。

今年7月底,東方日升試圖效仿隆基和通威發行可轉債,結果因為2018年試圖關聯收購持東方日升5%以上股權的股東李宗松實際控制的公司“九九久”,被證監會連發4道靈魂追問最后被否。可以看到,東方日升也是一家有故事的企業,不過本文不去追問這些故事,僅僅從基礎的財務數據來看一看東方日升的故事背后究竟有多“難堪”。

產能利用率極低

不管是隆基、通威還是其他什么企業怎么標榜,光伏行業資金密集型的屬性目前看依舊是遠超技術密集型屬性的,規模和產能利用率是企業的生命線。多年以來東方日升的業務一直以光伏組件和光伏電池封裝膠膜為主,占營業收入常年在70%以上。截止2019H1,公司組件業務占營業收入比例為79.29%,EVA膠膜占營收比為8.23%,合計占營收比例高達87.52%。

然而,多年以來東方日升的產能利用率一直很低,2015年至2018年及2019H1,5個報告期內,東方日升的光伏組件產能利用率的算數平均值僅為58.62%。2016年至2018年及2019H1,4個報告期,東方日升EVA膠膜的產能利率用更低,算數平均值僅有54.98%。公司這一產能利用率,與光伏產業鏈中的隆基股份硅片(棒)、光伏組件的滿產以及通威股份多晶硅料、電池片產能的滿負荷運營差距頗大。(見表一)

表一:東方日升主營產品產能利用率情況

數據來源:各期財務報告

此外,更讓人擔心的是,東方日升主營產品的產銷率多年來同樣沒有飽和,光伏組件除2018年超過100%外,大部分時間都在90%上下,上述同一報告期內的算數平均數為91.35%。同時,EVA膠膜產銷率從2016年以來呈現波動下滑的態勢,到2019H1,產銷率僅有67.33%,而這是在當期產能利用率僅有43.91%的基礎上的銷售結果。

值得注意的是,東方日升與行業中可比公司的滿產滿銷的情況差距甚遠,光伏組件還有擴產的因素影響,但EVA膠膜多年來一直未擴產。產能利用率低,產銷不飽和,這在技術影響遠低于如芯片行業的光伏領域中是致命的,也側面說明東方日升在行業中的競爭力較弱。

包括隆基、晶科等行業組件龍頭在擴張的同時,盡量的滿產滿銷,才能利用規模效應降低固定資產折舊導致的毛利率和凈利潤下滑,東方日升是如何克服折舊對經營業績的影響呢?若產能利率用上不去,未來東方日升將面臨較大的毛利率和利潤下滑的風險。

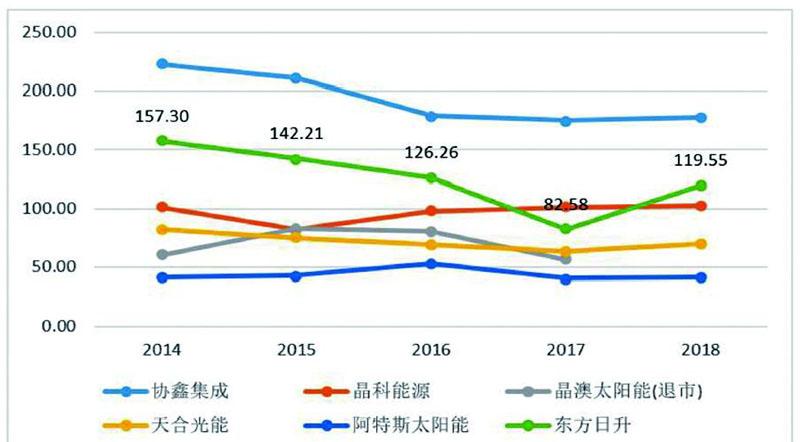

應收款:周轉率行業墊底賬齡持續攀升

2014年以來,東方日升應收賬款周轉天數分別為:157.3、142.21、126.26、82.58和119.55,雖然從157.3天下降到119.55天,但與產業鏈中的隆基、通威和中環相比,依舊高高站在天上。以隆基為例,同一報告期內,隆基的應收賬款周轉天數分別為:36.37、67.07、62.57、68.49和67.85,與中環及通威比較則更差。

若對比同樣以組件為主營業務的企業,東方日升的相關數據同樣十分差勁,僅僅稍微好于常年“扣非虧損”的協鑫集成,遠遠落后于晶科能源、晶澳太陽能、天合光能、阿特斯太陽能等企業。這表明東方日升在產業鏈中上下游的話語權較弱,遠低于可比公司,這將嚴重影響東方日升的健康經營和現金回收。(見圖一)

圖一:公司與組件領域可比公司的應收款對比

數據來源:公司財務報告

此外,東方日升近年來應收賬款賬齡呈現持續攀升的趨勢。1年以內的應收款金額從2015年占比的82.49%下降到2019H1的53.07%,而高賬齡的應收款占比則持續攀升,其中以3-4年、4-5年及5年以上最為顯著,分別從2015年的1.04%、0.25%、0.2%上升到2019H1的7.65%、2.39%和1.38%。這還是在2018年及2019上半年光伏組件領域極度繁榮的前提下出現的情況。隆基、通威、中環等公司雖然也有同樣的趨勢,但惡化情況遠遠沒有東方日升如此嚴重。(見表二)

表二:公司應收賬款賬齡統計

數據來源:東方日升財務報告

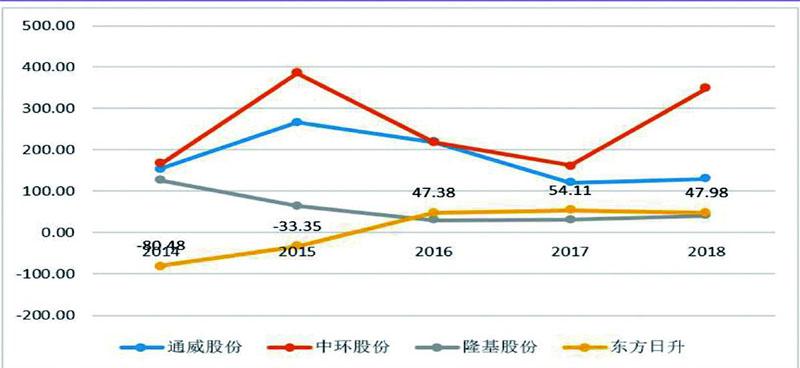

凈利潤質量難看

凈利潤質量較差,應該是光伏企業的通病,但是東方日升相對而言更差。2014年至2018年,公司經營活動現金流金額與當期營業利潤的比值分別為:-80.48%、-33.35%、47.38%、54.11%、47.98%,在行業中長期墊底。

由于組件出貨下游光伏電站后,電站存在建站、驗收等多個步驟,時間周期較長。此外,由于產業鏈急劇膨脹,產能的持續擴張也吞噬了大量現金流。因此,過于依賴組件業務的東方日升,相關數據低于隆基、通威及中環可以理解。但面對同樣的問題,東方日升數據長期低于晶科、阿特斯、天合和晶澳等主營業務相似的公司,依舊能夠說明東方日升的凈利潤質量嚴重不過關。(見圖二)

圖二:東方日升及可比公司經營活動現金流凈額與營業利潤比值