審計師性別組成、變更與審計質量

2019-11-28 06:39:31蘇日娜汪凱文

商業會計 2019年20期

蘇日娜 汪凱文

【摘要】? 文章運用我國上市公司數據,研究審計師性別組成及變更對審計質量的影響。實證研究結果表明,男性簽字審計師組變更為女性組后的謹慎性高于男性組變更為男性組,在一定程度上表明,女性簽字審計師的謹慎性高于男性審計師。同時隨著事務所規模增大,性別差異對審計質量的影響被弱化。文章為簽字注冊會計師個體特征對審計質量的影響提供了經驗證據。

【關鍵詞】? ?審計師性;審計質量;事務所規模

【中圖分類號】? F239? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)20-0020-04

一、引言

近來年,審計師個人特質對于審計質量的影響吸引了學者的廣泛關注。研究表明審計師的獨立性、行業專長、任期、專業勝任能力、學歷、年齡、性別及所學專業均對審計質量有一定的影響。

有關男女心理表現上的性別差異研究,早在十九世紀末期就已出現。基于性別差異的行為分析已被廣泛記載于心理學和行為經濟學文獻中。相關文獻指出由于性別差異會導致男女兩性在認知、理解力、責任感、保守程度、自信程度以及風險承受能力等方面的差異。已有研究表明審計師性別會對審計判斷和審計過程產生影響[1-2]。女性審計師可以發現更多的錯報[3],經女性審計合伙人審計的上市公司有較小的可操縱應計利潤[4]。同時有研究表明當簽字注冊會計師均為男性時,審計質量最高[5]。也有學者得出性別差異并不會對審計質量產生顯著影響的結論[6-7]。現有文獻對于審計師性別對審計質量影響并沒有一致的結論。當今我國女性已廣泛參與到社會生活的方方面面。從我國改革開放的發展歷程看,我國女性的高就業率和對經濟生活的深度參與,已經成為中國經濟的發展中不可忽視的力量。鑒于此,本文研究審計師性別對審計質量的影響。

本文以我國資本市場2007—2015年的所有上市公司為樣本,考察了審計師性別對審計質量的影響。研究發現:(1)男性簽字審計師組變更為女性組后的謹慎性高于男性組變更為男性組,在一定程度上表明,女性簽字審計師的謹慎性高于男性審計師;(2)隨著事務所規模增大,性別差異對審計質量的影響被弱化。

本文的貢獻主要在于:首先,本文對豐富我國審計師性別與審計質量研究的經驗證據具有一定的意義;其次,對比在不同事務所規模下,性別差異對審計質量影響程度;再次,研究結果表明隨著事務所規模增大,性別差異對審計質量的影響被弱化,為事務所規模與審計質量研究提供新的視角。

二、理論假說與模型設定

已有性別差異文獻表明,男女在信息處理、思維方式以及風險偏好等方面有顯著差異。簽字注冊會計師性別差異會對職業判斷產生影響,進而影響審計質量。男性對信息的接收具有選擇性,而女性對信息的接收則具有寬泛性[8]。這種差異導致女性在復雜的決策環境中工作效率更高,決策的準確性也更高。Kim等[9]發現在審計環境中,女性審計師更能發現財務報告中的錯報, 因而審計結果更準確。同時根據社會角色理論的描述,男性比女性更容易冒險,也更加激進。女性在所有領域都比男性更不情愿冒險[10]。在審計過程中,由于女性審計師更加謹慎,不愿冒險,她們很有可能會為規避風險而搜集更多的樣本和降低重要性水平。在工作中更能保持客觀公正的態度,也更仔細,并且不愿意承擔因為審計失敗所帶來的嚴重后果。這種行為更有利于女性審計師發現更多的錯報,進而提高審計質量。而且在獨立性方面,Whitley[11]認為女性比男性更加獨立,道德水準更高,獨立性更強。因此,審計過程中,女性更有可能如實地報告找到的錯報。由此提出假設1:

H1:對于公司的盈余管理行為,女性簽字審計師表現出更高的謹慎性。

已有研究表明事務所規模與審計質量正相關。規模較大的事務所能夠提供優質的審計服務[12],事務所規模越大,審計質量越高[13]。同時基于市場聲譽機制與“深口袋”,大所更有確保審計質量的動機。已有研究表明,四大的審計質量高于國內十大[14]。結合上文分析,審計師性別會影響審計質量,同時規模較大的事務所因其所處的行業地位、待遇等優勢,其雇傭的審計人員技術能力和職業道德也較高,并且內部控制體系以及質量控制體系更成熟,審計質量較高,從一定程度上會弱化性別差異對審計質量的影響。由此提出假設2:

H2:相對于小所而言,大所審計上市公司的盈余質量受性別差異影響較小。

為檢驗本文提出的假設1,可以設定模型1如下:

DA=β0+β1female+β2size+β3roa+β4growth+β5lev+β6cfo

+β7big4+β8big10+β9loss+β10op+β11soe+β12indirect+β13shrcr1+β14back+β15edu+ε

為檢驗本文提出的假設2,可以設定模型2如下:

DA=β0+β1female+β2size+β3roa+β4growth+β5lev+β6cfo

+β7big4+β8female_big4+β9big10+β10female_big10+β11loss

+β12op+β13soe+β14indirect+β15shrcr1+β16back+β17edu+ε

DA為利用修正Jones模型計算的可操控應計利潤絕對值,作為審計質量的代理變量,為本文的被解釋變量。國內外學者利用盈余質量作為衡量審計質量的指標,審計質量與盈余管理系數呈正相關關系(Teoh 和 Wong,1993;Becker等,1998;Gopal,2003)。

female為簽字注冊會計師性別,簽字注冊會計師含女性時取1,否則為0。模型2中female_big4為審計師性別與四大交乘項,female_big10為審計師性別與國內十大交乘項。

本文研究主要關注female、female_big4以及female_big10變量的回歸結果。female代表審計師性別變量,根據假設1,預期其估計系數顯著為負。female_big4以及female_big10為審計師性別與事務所規模交乘項。根據假設2,預期其估計系數顯著為負,并且female_big10顯著性高于female_big4。

根據相關文獻,模型控制了公司規模size(將公司年末總資產取自然對數)、總資產收益率roa、營業收入增長率growth、資產負債率lev、經營活動現金流量cfo(經營活動產生現金流量凈額/上一年資產總額)、四大big4(若事務所為國際四大,則取值為1)、十大big10(若事務所為國內十大,則取值為1)、是否發生虧損loss(前三年凈利潤為負時取1)、審計意見op(非標準審計意見時取1)、股權性質soe(最終控制人性質為國有企業時為1)、獨立董事占比indirect、第一大股東持股比例shrcr1、審計師專業背景back(兩位簽字注冊會計師均為財務相關專業,則取值為1)、審計師學歷edu(兩位簽字注冊會計師均為本科及以上學歷,則取值1)。

三、樣本選擇與描述統計

(一)樣本選擇

本文以A股上市公司作為樣本,審計師性別來自于手工收集A。公司財務數據與審計數據來自于國泰安數據庫(CSMAR)。由于《企業會計準則》是從2007年1月1日起實施,因此本文樣本區間為2007年至2015年。在19 606個樣本基礎上,我們進行了如下樣本篩選:(1)剔除所有金融保險業公司樣本;(2)剔除相關數據缺失的公司樣本;(3)剔除審計報告不是由兩名審計師簽名的公司、中國注冊會計師協會網站上缺失的數據以及審計師同名同姓且不能根據事務所名字來唯一標識的公司樣本;(4)為了避免異常值的影響,本文對連續變量進行前后1%的Winsorize處理。最終本文獲得10 369個觀測樣本數,其中男性組有5 085個觀測樣本數,女性組有998個觀測樣本數,混合組有4 286個觀測樣本數。

(二)描述統計

通過表1可以看出如下全樣本數據特征:操控性應計利潤絕對值(DA)平均值為0.07,說明樣本公司盈余操控的平均值占上期總資產的7%,最小值為0,最大值為0.58,不同公司的盈余管理水平有較大差異。含女性簽字注冊會計師組(female)均值為0.51,中位數為1,說明樣本中近50%的公司年報由男性審計師組簽字。是否四大(big4)以及是否十大(big10)的均值分別為0.08和0.52,說明樣本中60%的公司都是由國際四大和國內十大審計的。

表2報告了相關系數。DA與female呈負相關,但不顯著,說明經包含女性的簽字注冊會計師組審計的公司,操控性應計絕對值更低;DA與size和soe顯著負相關,說明國有企業和大企業操控性應計利潤較低;DA與big4、big10呈顯著負相關,表明國際四大和國內十大對上市公司操控性應計進行了抑制。另外,從以上變量之間的相關系數來看,變量之間沒有存在高度的相關性,檢驗模型的共線性問題不嚴重。

四、多元回歸結果

進行多元回歸時,對每一個female取1(即簽字審計師里包含女性)的樣本匹配一個female為0(即簽字審計師均為男性)的樣本。本文采用Rosebaum and Rubin(1983)提出的“傾向得分配比”法(PSM),找到與實驗組盡可能相似的對照組,從而降低性別之外的其他變量對操控性應計的影響。分析結果包括全樣本(DA)、正向盈余管理(DA+)以及負向盈余管理(DA-)的多元回歸。

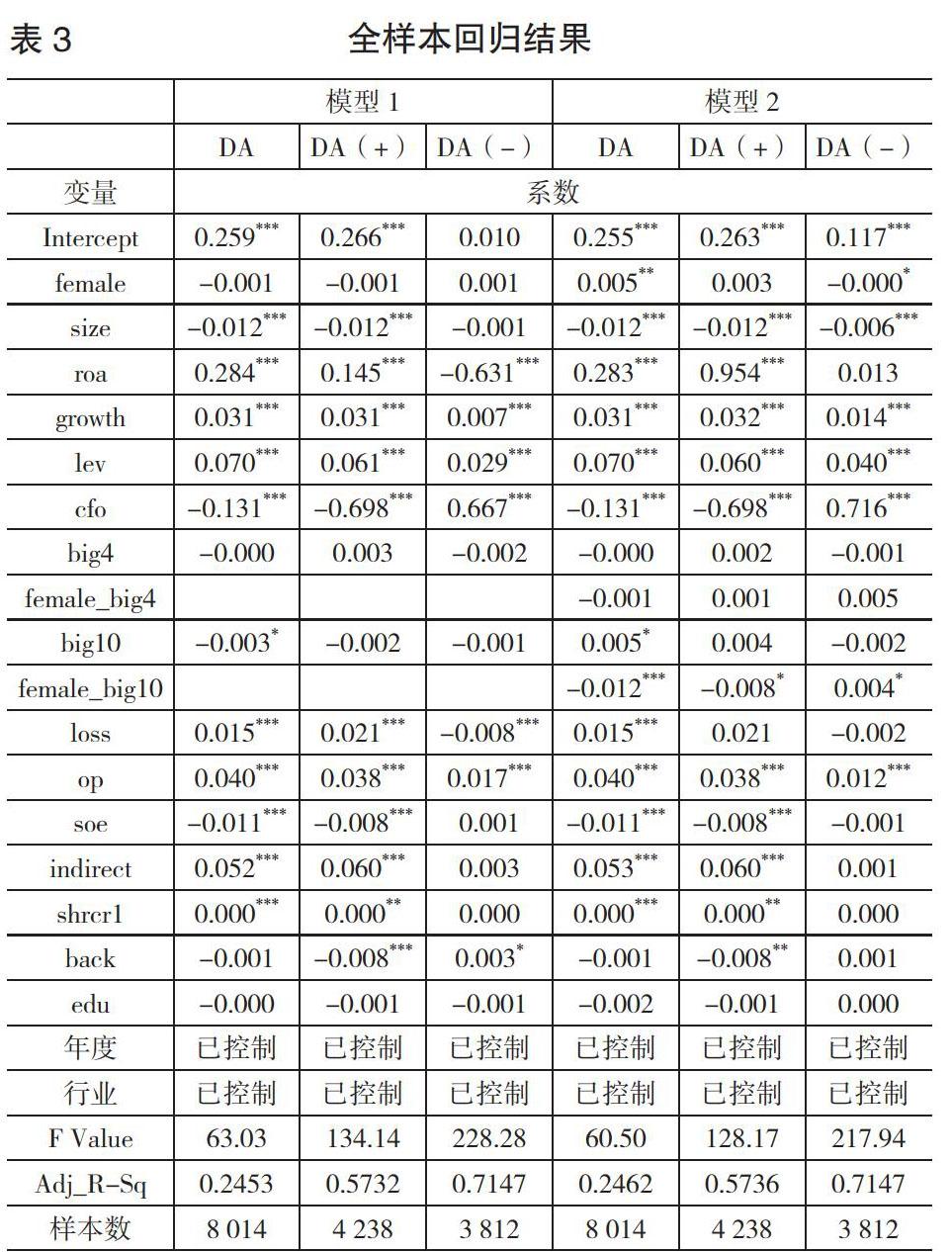

表3報告了模型1以及模型2的全樣本回歸結果。模型1的回歸結果顯示DA與female沒有顯著相關性。假設1將在后文運用雙重差分模型進一步檢驗。模型2加入female_big4和female_big10兩個交乘項后,全樣本以及正向盈余管理組回歸結果顯示,DA與female_big10分別在1%及10%的水平上負相關,即國內十大女性審計師對盈余管理的抑制作用比男性明顯,一定程度上證明性別差異對審計質量有影響,從一定程度上證明假設1。而負向盈余管理組的回歸結果顯示DA與female_big10在10%的水平上正相關,說明女性審計師對負向盈余操縱并未起到抑制作用,這可能與風險偏好有關。相對而言,無論全樣本組還是正負向盈余管理組,DA與female_big4并沒有顯著相關性,與female_big10回歸結果形成對比,說明隨事務所規模增大,性別差異對審計質量的影響被弱化。

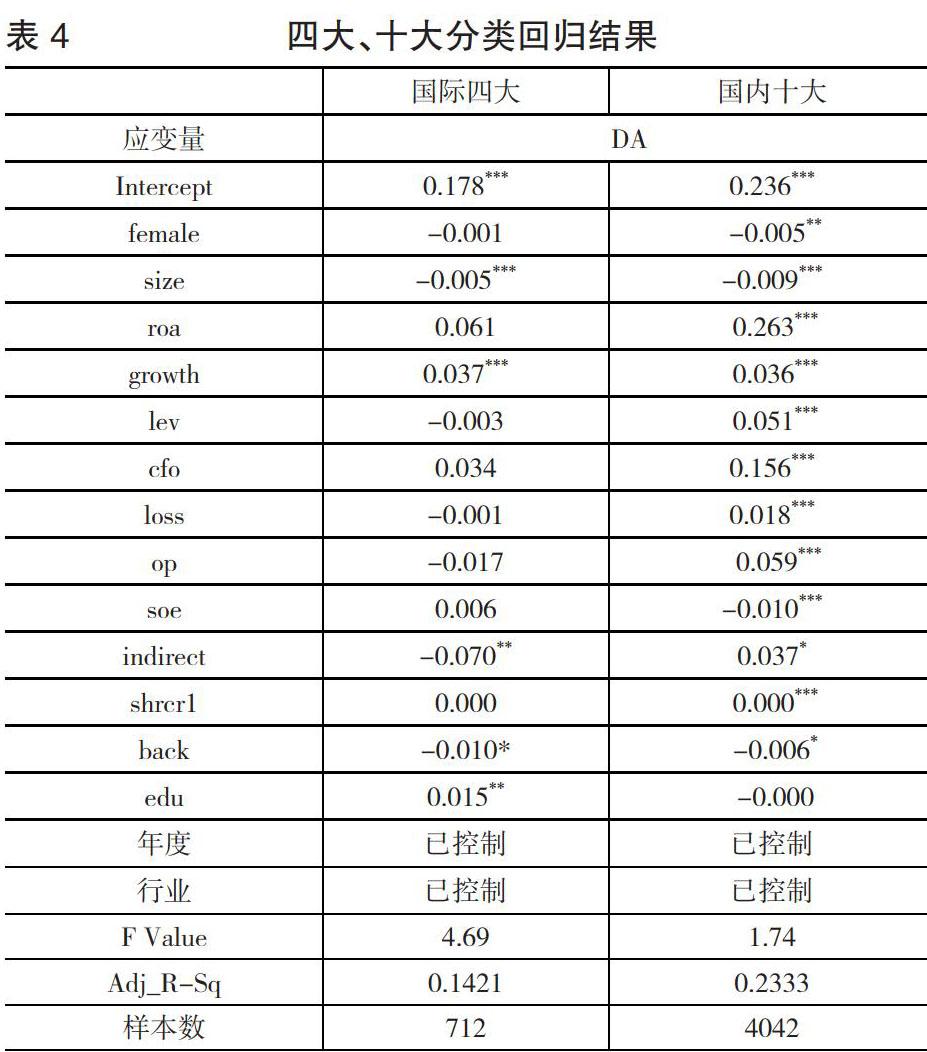

下頁表4報告國際四大以及國內十大回歸結果。對比發現,國內十大樣本中,DA與female顯著負相關。而國際四大樣本中,DA與female沒有顯著相關性。與前文研究結果一致。說明在國內十大事務所中,女性簽字注冊會計師較男性而言更加謹慎。而國際四大事務所中,簽字注冊會計師謹慎性并未有顯著性別差異。隨事務所規模增大,性別差異對審計質量的影響被弱化。

五、進一步研究

在進一步分析中,引入雙重差分模型,將審計師的變更作為準自然實驗室,來研究審計師性別組成對審計質量的影響,將審計師組由男性組變更為女性組作為實驗組,由男性組變更為男性組作為對照組,通過雙重差分(DID)模型(如下文模型)來減輕外界沖擊的影響。當男性組變更為女性組時,chg取1,男性組變更為男性組時,chg取0;變更前post取0,變更后post取1,chg_post為chg和post的交乘項。具體模型如下:

DD=u+β1chg+β2post+β3chg_post+β4controls+ε? (3)

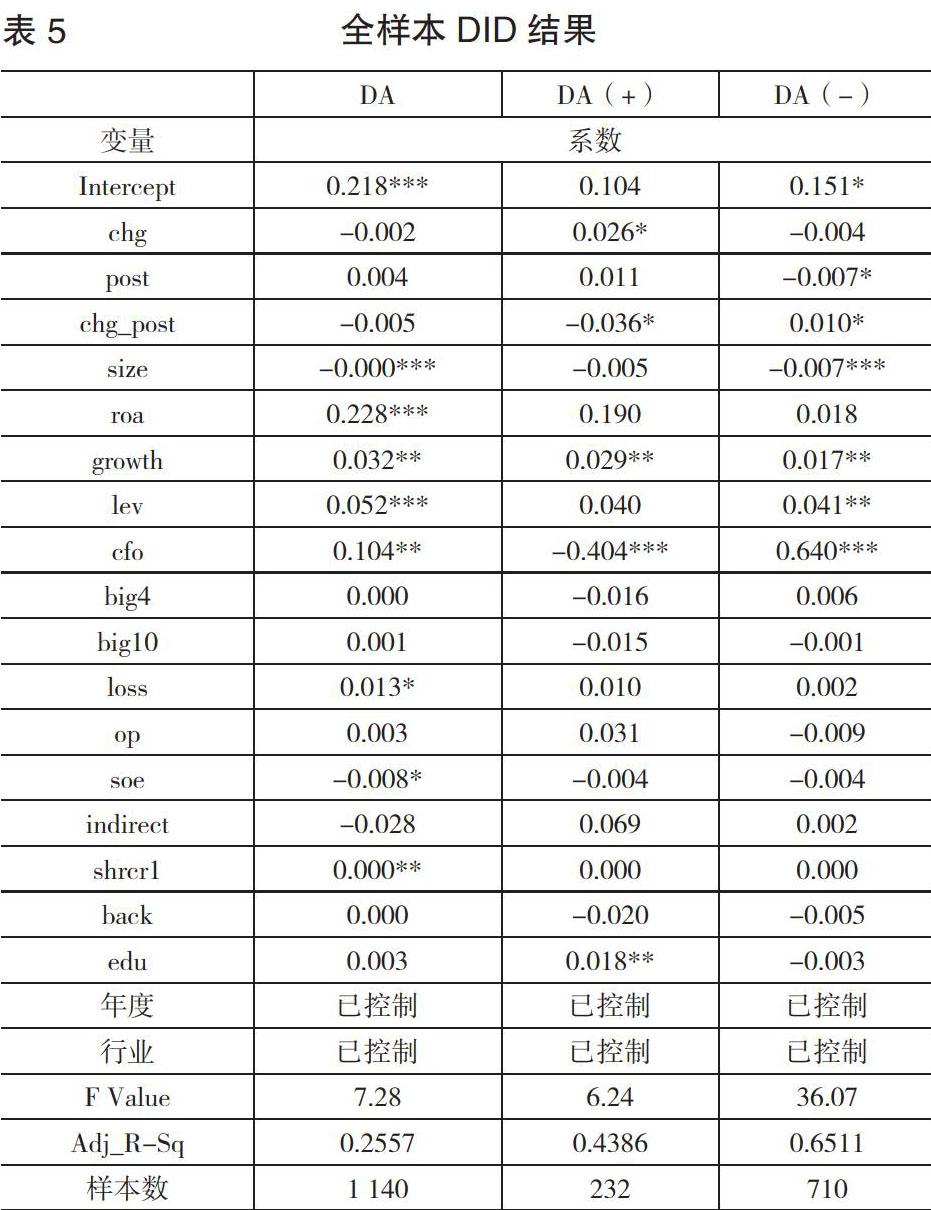

從表5可以看出,基于全樣本運用雙重差分模型研究表明,簽字審計師由男性組變更為女性組后,謹慎性均高于由男性組變更為男性組,這也在一定程度上表明,女性簽字審計師的謹慎性高于男性審計師。

為了保證研究的可靠性,我們還進行了以下穩健性檢驗:(1)用經ROA調整的瓊斯模型來估計DA,研究結論不變。(2)用簽字注冊會計師組中女性數量代替female,具體模型仍為模型1、模型2,研究結論不變。

六、研究結論

本文研究審計師性別組成與變更對審計質量的影響,同時結合事務所規模,探討在不同規模事務所中性別差異對審計質量的影響程度。得出如下結論:男性簽字審計師組變更為女性組后的謹慎性高于男性組變更為男性組,在一定程度上表明,女性簽字審計師的謹慎性高于男性審計師。同時隨事務所規模增大,性別差異對審計質量的影響被弱化。

本文研究結論對于事務所以及審計師具有重要啟示作用。事務所在指派審計師時可以選擇最佳性別組合,制定保持一致的審計標準和質量控制,確保審計質量。男性、女性審計師應加強合作,互相學習,反思審計工作中的“慣性思維”,以提高審計質量。

【主要參考文獻】

[1] Chung J,Monroe G S.A research note on the effects of gender and task complexity on an audit judgment[J].Behavioral Research in Accounting,2001,(13):111-125.

[2] Gold A,Hunton J E,Gomaa M I.The impact of client and auditor gender on auditors′judgments[J].Accounting Horizons,2009,(23):1-18.

[3] Breesch D,Branson J.The Effects of Auditor Gender on Audit Quality[J].The IUP Journal of Accounting Research & Audit Practices,2009,(03):78-108.

[4] Ittonen K,Va¨ha¨maa E,Va¨ha¨maa S. Female Auditors and Accruals Quality[J].Accounting Horizons,2013,(27):205-228.

[5] 楊永淼,鄒曉靜.不同制度環境下審計師的性別組合對審計質量影響的實證研究[J].山東財經大學學報,2019,29(6):1-12.

[6] Hardies K,Breesch D,Branson J. Are Female Auditors Still Women?Analyzing the sex differences affecting audit quality. http://ssrn.com/abstract=1409964.2009.

[7] 施丹,程堅.審計師性別組成對審計質量、審計費用的影響——來自中國的經驗證據[J].審計與經濟研究, 2011,(09):38-46.

[8] Bonner S.A Model of the Effects of Audit Task Complexity [J].Accounting Organizations and Society,1994,19(3):213-234.

[9] Ittonen,K.,and E.Peni. Auditor′s gender and audit fees[J].International Journal of Auditing,2010,(16):1-18.

[10] Goldhaber G and deTurck M.Effectiveness of Warning Signs:Gender and Familiarity Effects [J].Journal of Products Liability,1988,11(03):271-284.

[11] Whitley,B. E. Jr.Gender Differences in Affective Responses to Having Cheated:The Mediating Role of Attitudes[J].Ethics & Behaviour,2001,11(03):249–259.

[12] Francis J M Yu.The Effect of Big Four Office Size on Audit Quality. The Accounting Review[J].2009,84(05):1521-1552.

[13] DeAngelo. L.Auditor Size and Auditor Quality [J].Journal of Accounting and Economics,1981,(03):183-190.

[14] 吳水澎,李奇鳳.國際四大、國內十大與國內非十大的審計質量——來自2003年中國上市公司的經驗證據[J].當代財經,2006,(02):114-118.