氮肥市場月度分析

2019-12-04 03:49:24

中國化肥信息 2019年10期

數(shù)據(jù)概覽

2019 年9 月尿素批發(fā)及零售價格變化表 單位:元/噸

9 月尿素市場漲跌互現(xiàn)

9 月份尿素市場呈現(xiàn)先漲后跌再略有上漲的走勢,整體價格較8 月份回落30 元左右(噸價,下同)。9 月上旬,受孟加拉國、印度等地尿素招標(biāo)的利好刺激,再加之冬小麥進(jìn)入備肥期,廠家推漲價格。9 月中旬,印度尿素招標(biāo)結(jié)果公布,價格低于預(yù)期,我國尿素出口基本無望,再加之先前預(yù)計(jì)的國慶停車遲遲未見確切消息,市場心生悲觀,價格走跌30~60 元左右。9 月下旬,國慶停車計(jì)劃逐漸明朗,上下游均有限產(chǎn)、停車計(jì)劃,其中山西在率先降價吸單后,借助減產(chǎn)小幅拉漲。山東主力尿素企業(yè)也在低價收款結(jié)束后,部分地區(qū)報(bào)價上調(diào)20~30 元。

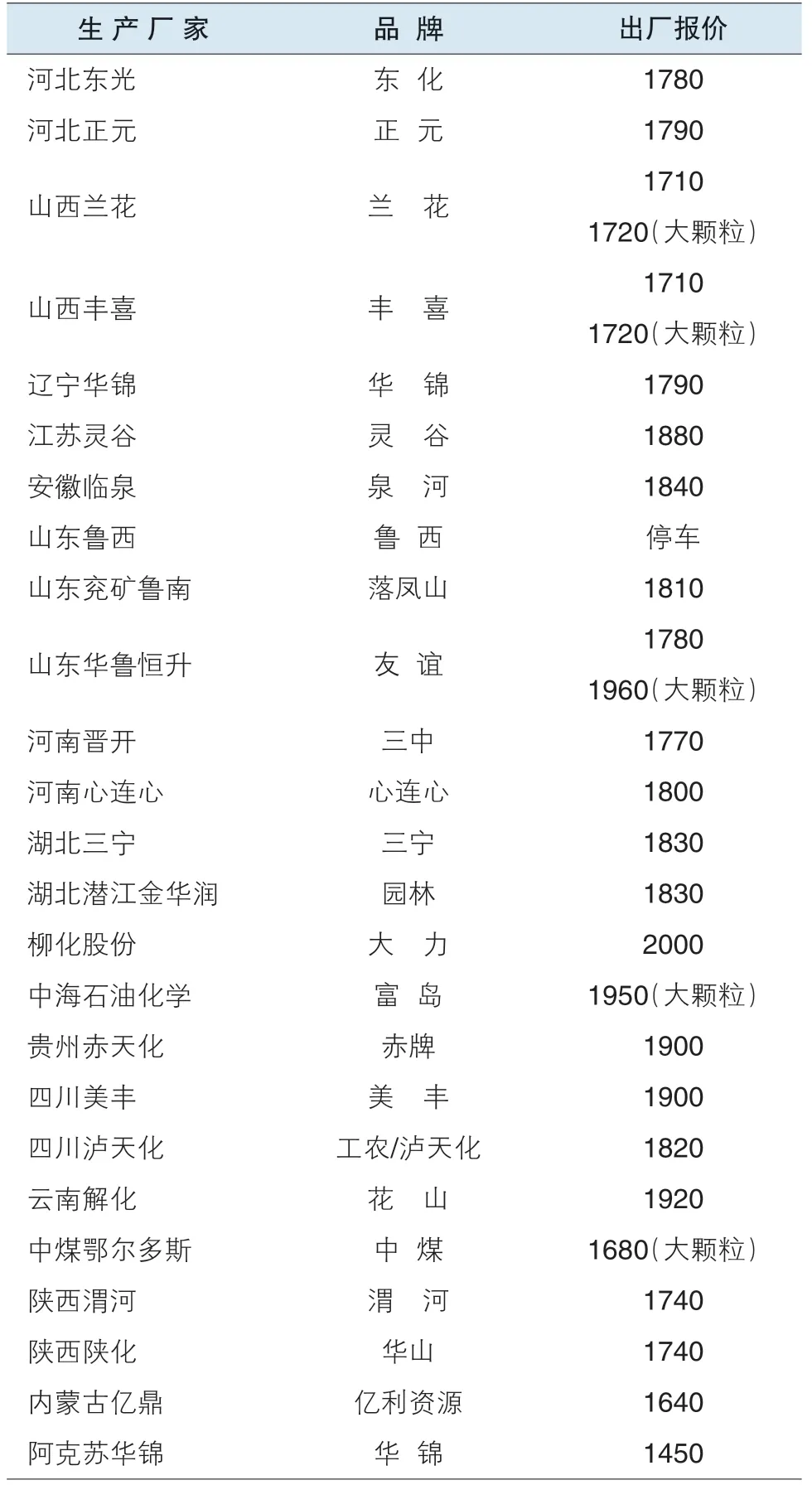

到9 月底,山東尿素主流出廠價1760~1780 元,較9 月初回升20 元;江蘇主流出廠價在1840~1860 元,與月初基本持平;河南主流價在1720~1770 元,較月初下跌10 元;河北小顆粒主流出廠價1780~1800 元,與月初基本持平;內(nèi)蒙古主流出廠價1560~1650 元,較月初回升50 元。山西主流出廠價1650~1730 元,較月初下跌20 元。陜西主流出廠價1650~1740 元,較月初下跌8 元。黑龍江出廠價1700 元,遼寧主流出廠價1790~1840 元,云南出廠價1870~1920 元,四川出廠價1780~1870 元,新疆出廠價1350~1480 元,與月初基本持平。

后市預(yù)測:重點(diǎn)關(guān)注開工率以及印度招標(biāo)

后期尿素走勢,最值得關(guān)注的就是開工率的變化情況。9 月下旬,尿素重現(xiàn)漲勢,其中一個主要原因就是因?yàn)閲鴳c節(jié)來臨,環(huán)保嚴(yán)格,尤其是山西的尿素企業(yè)開工率出現(xiàn)明顯下降。

為響應(yīng)環(huán)保要求,9 月23 日起,山西晉城地區(qū)部分尿素裝置逐漸限產(chǎn),在9 月25 日至10 月10 日期間,晉城地區(qū)部分尿素裝置將停車檢修,部分尿素裝置將限產(chǎn)60%~70%,即負(fù)荷下降至30%~40%。涉及到的尿素廠家有山西蘭花、山西晉豐、山西金象、山西晉煤天源和山西天澤。

據(jù)測算,9 月底至10 月上旬的停車檢修計(jì)劃,預(yù)計(jì)山西晉城地區(qū)合計(jì)影響日產(chǎn)量在1.07 萬噸,按照山西晉城滿負(fù)荷1.75 萬噸測算,山西晉城地區(qū)日產(chǎn)量將減少61.14%。按照山西省內(nèi)日產(chǎn)量2.47 萬噸計(jì)算,省內(nèi)開工率將下降至43%左右。

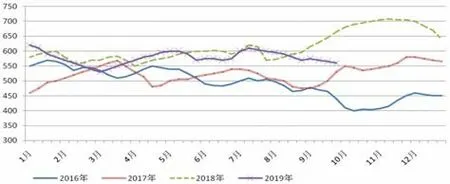

2016~2019 年尿素出廠價格走勢圖

山西某銷售副總透露,此次環(huán)保限產(chǎn)和停車要求自25 日凌晨開始執(zhí)行,目前第一階段是到10 月10 日,后期也將進(jìn)入錯峰生產(chǎn)階段,減產(chǎn)和停車何時恢復(fù)或恢復(fù)到什么程度仍是未知數(shù),此次停車是有史以來第二次較大范圍的停車檢修。

相關(guān)數(shù)據(jù)顯示,9 月25 日之前,全國尿素日產(chǎn)量在15.4 萬噸左右。9 月底到10 月上旬,山東、山西、河南、河北和新疆環(huán)保減產(chǎn)和計(jì)劃停車裝置在1.55 萬噸左右,四川、新疆和陜西部分裝置復(fù)產(chǎn)合計(jì)0.35 噸左右,全國尿素日產(chǎn)量在10 月初有望下降至14.2 萬噸左右,或?qū)⒌陀谌ツ晖?.5 萬噸左右,10 月中旬、內(nèi)蒙古聯(lián)合化工和天野也將開始執(zhí)行停車檢修計(jì)劃。

市場人士認(rèn)為,由于減量比較大,市場信心有所恢復(fù),尿素價格重現(xiàn)漲勢。但這種減量到底是國慶節(jié)這段特殊時期的短期行為,還是整個四季度,尿素開工率都要受到比較大的限制,現(xiàn)在還不能確定。

9 月20 日上午,生態(tài)環(huán)境部表示,今年京津冀及周邊地區(qū)秋冬季大氣治理攻堅(jiān)方案正在征求意見,方案中沒有涉及強(qiáng)制性錯峰生產(chǎn)和大范圍停工停產(chǎn)等內(nèi)容,把秋冬季攻堅(jiān)行動與大范圍停產(chǎn)劃等號是不符合實(shí)際。

堅(jiān)決反對“一刀切”,方案中,強(qiáng)制性錯峰生產(chǎn)、大范圍停工停產(chǎn)等要求一律沒有涉及,堅(jiān)決反對“一律關(guān)停”“先停再說”等敷衍應(yīng)對做法,嚴(yán)格依法依規(guī)。同時要更加突出科學(xué)施策。實(shí)施差異化應(yīng)急管理,有效應(yīng)對重污染天氣。各地根據(jù)《關(guān)于加強(qiáng)重污染天氣應(yīng)對夯實(shí)應(yīng)急減排措施的指導(dǎo)意見》,進(jìn)一步完善重污染天氣應(yīng)急預(yù)案,夯實(shí)應(yīng)急減排措施,實(shí)施企業(yè)分類分級管控,達(dá)到A級的企業(yè)重污染天氣應(yīng)急期間可不采取減排措施,B 級企業(yè)適當(dāng)少采取減排措施。

如果這些政策能真正落到實(shí)處,地方政府不搞“一刀切”、大面積的停產(chǎn),那么過了國慶節(jié)后,尿素產(chǎn)量就有望得到較快恢復(fù),尿素市場的供需矛盾可能又會顯現(xiàn)。

后期尿素市場另一個值得關(guān)注點(diǎn)就是印度尿素招標(biāo),據(jù)國際媒體報(bào)道,由于最近降雨良好,上一個標(biāo)以外,印度還要繼續(xù)購買至少250 萬噸尿素,預(yù)計(jì)10 月中旬再次招標(biāo)。今年四季度還有2~3 個招標(biāo)。

印度招標(biāo),我國尿素不一定中標(biāo),但每次印度一發(fā)布招標(biāo),市場都要炒作一番,直到中標(biāo)價格出來后,發(fā)現(xiàn)我國因?yàn)閮r格高,不能出口,市場才會冷卻下來,轉(zhuǎn)為下跌。如果出口中標(biāo),印度招標(biāo)則會成為一個催化劑,掀起較大幅度上漲。印度招標(biāo),已成為影響國內(nèi)尿素市場的一個重要因素。

尿素主要生產(chǎn)廠家9 月下旬出廠報(bào)價 單位:元/噸

2019 年液氨出廠價格走勢圖

2019 年硫酸銨出廠價格走勢圖

2019 年氯化銨出廠價格走勢圖

液氨主要生產(chǎn)廠家9 月下旬出廠報(bào)價

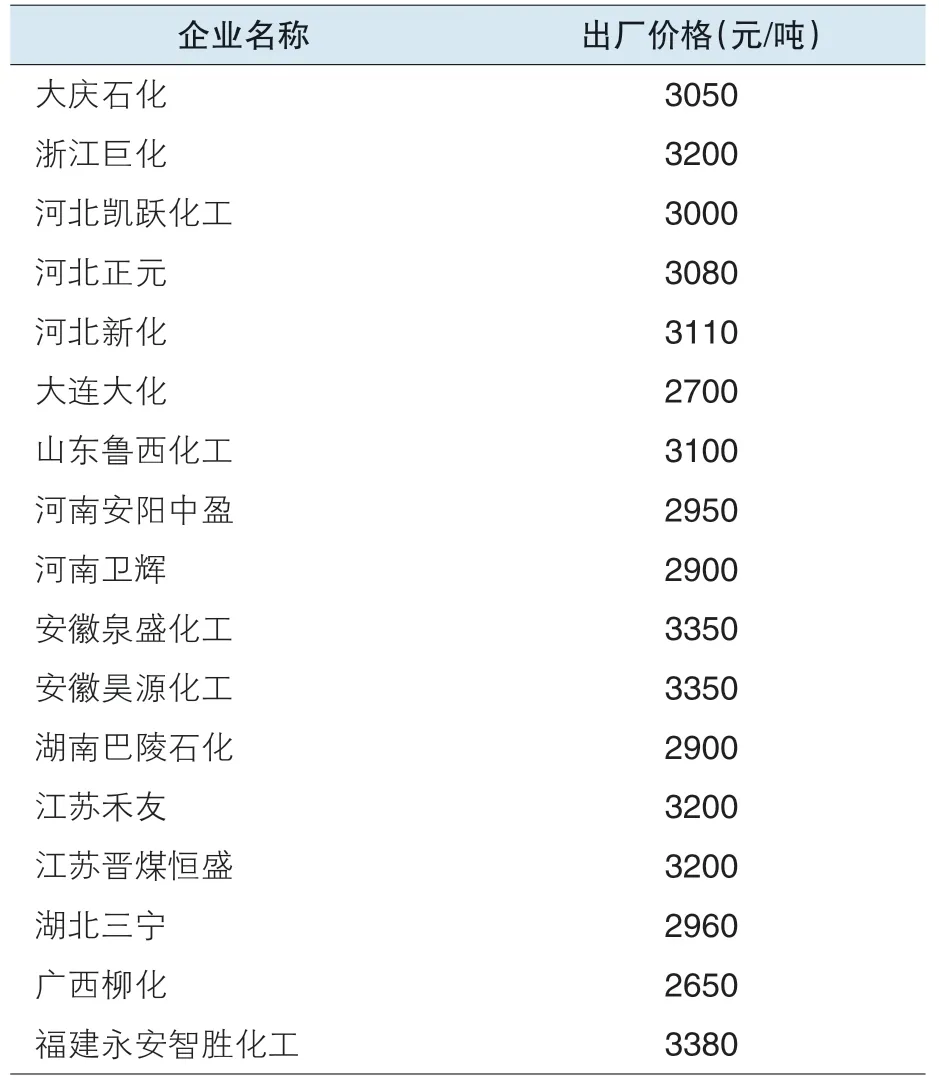

硫酸銨主要生產(chǎn)廠家9 月下旬出廠報(bào)價

氯化銨主要生產(chǎn)廠家9 月下旬出廠報(bào)價

其他氮肥產(chǎn)品市場分析

硫酸銨:9 月份硫酸銨價格小幅走低,月初時出廠均價在575 元,月底時為560 元,月度下跌15 元。價格走低,主要原因是受尿素價格下跌影響;另外,市場需求較為一般,對價格支撐作用不大。

據(jù)海關(guān)統(tǒng)計(jì)數(shù)據(jù),8 月份我國共出口硫酸銨56 萬噸,同比下降13.2%,環(huán)比下降18%。1 至8 月累計(jì)出口硫酸銨454.3 萬噸,同比增長4.6%。

氯化銨:9 月份氯化銨價格走勢下跌,月初時干銨出廠均價為725 元,月底時為695 元,月度下跌30 元。價格下跌主要有三方面原因:一是前期漲幅過大;二是氯化銨企業(yè)開工率較高;三是尿素價格從高點(diǎn)下跌了200元,帶動氯化銨價格也有所走低。

出口方面,8 月份我國共出口肥料用氯化銨10.2 萬噸,同比下降35%;1 至8 月累計(jì)出口肥料用氯化銨64.8萬噸,同比下降1.7%。

液氨:9 月份液氨市場平穩(wěn)為主,價格小幅波動。一方面,尿素價格走低對液氨市場有不利影響;另一方面,下游需求相對較好,又對價格形成支撐,使得液氨價格仍在相對高位運(yùn)行。

進(jìn)口方面,8 月份我國共進(jìn)口液氨7.2 萬噸,同比增長4.6%;1 至8 月累計(jì)進(jìn)口液氨66.1 萬噸,同比下降5%。