磷肥市場(chǎng)月度分析

2019-12-04 03:49:24

中國(guó)化肥信息 2019年10期

數(shù)據(jù)概覽

2019 年8 月我國(guó)磷肥供需情況 單位:萬(wàn)噸

磷酸二銨市場(chǎng)震蕩下行

9 月份磷酸二銨市場(chǎng)震蕩下行。盡管秋季用肥陸續(xù)開始,但市場(chǎng)成交持續(xù)清淡走勢(shì),部分成交小單為主,對(duì)市場(chǎng)整體提振作用不強(qiáng)。市場(chǎng)觀望情緒濃重,按照慣例,9 月中下旬以后會(huì)出現(xiàn)秋季肥集中采購(gòu)的情況,但今年市場(chǎng)卻無(wú)明顯好轉(zhuǎn),基層經(jīng)銷商采購(gòu)有限,基層市場(chǎng)用肥明顯動(dòng)力不足。

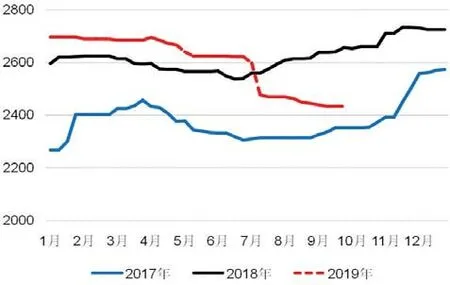

行業(yè)整體開工保持穩(wěn)定,暫無(wú)大規(guī)模檢修計(jì)劃。57%磷酸二銨主流出廠價(jià)格下滑到2200 元/噸左右;64%磷酸二銨主流出廠報(bào)價(jià)為2300~2400 元/噸,以執(zhí)行前期訂單為主,新單成交不足。64%磷酸二銨新疆地區(qū)主流到站價(jià)格為2600~2700 元/噸。大企業(yè)整體開工率仍然不高,9 月份比8 月份小幅上漲2 個(gè)百分點(diǎn)左右,但與去年同期相比仍有10%左右的降幅。云貴、湖北地區(qū)的大中型裝置仍在限產(chǎn),部分企業(yè)的庫(kù)存壓力仍然很大。初步估計(jì)三季度,行業(yè)整體比去年同期減少了近150 萬(wàn)噸左右的產(chǎn)量。華北地區(qū)市場(chǎng)到貨將接近尾聲,預(yù)計(jì)后期將出臺(tái)結(jié)算價(jià)格,部分企業(yè)開始在東北和西北市場(chǎng)收預(yù)付款,但由于近年來(lái)冬儲(chǔ)獲利較少,多數(shù)經(jīng)銷商打款積極性較差。

國(guó)際市場(chǎng)價(jià)格穩(wěn)中下跌,印度市場(chǎng)到岸價(jià)格暫時(shí)穩(wěn)定在330 美元/噸CFR,巴基斯坦到岸價(jià)格小幅降至332~335 美元/噸CFR。盡管秋季用肥消耗了印度和巴基斯坦的部分庫(kù)存,但國(guó)際市場(chǎng)供需矛盾仍沒有得到有效緩解。2019 年8 份我國(guó)出口磷酸二銨49.8 萬(wàn)噸,平均出口價(jià)格339.7 美元/噸,同比下滑27.7%。1~8 月份共計(jì)出口412.2 萬(wàn)噸,同比增加2.7%。

2017~2019年64%磷酸二銨主流出廠價(jià)格走勢(shì)圖

磷酸一銨市場(chǎng)整體下行

9 月份磷酸一銨市場(chǎng)整體下行,國(guó)內(nèi)需求和出口市場(chǎng)均不理想,企業(yè)庫(kù)存壓力較大,再加上原料硫磺價(jià)格不斷走跌,導(dǎo)致磷酸一銨企業(yè)報(bào)價(jià)紛紛下調(diào)。下游復(fù)合肥企業(yè)開工不高,以消耗原料庫(kù)存為主,僅個(gè)別企業(yè)小單補(bǔ)貨。

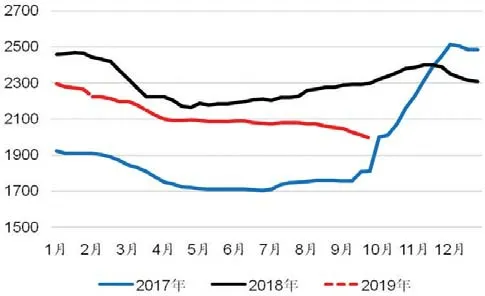

55%粉狀磷酸一銨主流出廠報(bào)價(jià)為1900~2000 元/噸,山東地區(qū)主流到站價(jià)格為2050 元/噸,58%粉狀磷酸一銨主流出廠報(bào)價(jià)為1950 元/噸,60%粉狀磷酸一銨主流出廠報(bào)價(jià)為2050 元/噸。行業(yè)整體開工穩(wěn)定,部分地區(qū)小幅波動(dòng),整體開工率在50%左右,與去年同期相比下降10%左右。湖北地區(qū)仍有裝置未開工,也有裝置有停產(chǎn)檢修計(jì)劃,河南地區(qū)裝置停產(chǎn)檢修增多。

國(guó)際市場(chǎng)需求放緩,成交低迷。巴西地區(qū)63%顆粒磷酸一銨到岸價(jià)格降至320 美元/噸CFR,與上月相比噸降幅在10~15 美元/噸之間。國(guó)際市場(chǎng)價(jià)格低位運(yùn)行,港口庫(kù)存增加,我國(guó)磷酸一銨出口報(bào)價(jià)走低,55%粒裝磷酸一銨主流離岸價(jià)格為260~265 美元/噸,60%顆粒一銨主流出口離岸報(bào)價(jià)為300~305 美元/噸,63%粒裝一銨出口離岸報(bào)價(jià)為310~325 美元/噸,較上月降幅在20 美元/噸左右。

2019 年8 月份,我國(guó)出口磷酸一銨19.0 萬(wàn)噸,平均出口價(jià)格為364.9 美元/噸,同比下滑34.2%。2019年1~8 月份我國(guó)出口磷酸一銨189.0 萬(wàn)噸,同比增長(zhǎng)23.8%。主要是巴西、阿根廷和澳大利亞的進(jìn)口需求增加,使得我國(guó)出口增加。

2017~2019年55%粉狀磷酸一銨主流出廠價(jià)格走勢(shì)圖

上下游產(chǎn)品行情分析

磷礦:9 月份磷礦石市場(chǎng)保持穩(wěn)定。湖北地區(qū)受國(guó)慶安全生產(chǎn)從嚴(yán)的影響,部分礦山中下旬以后開始停采,礦企出貨尚可,30%磷礦石船板含稅價(jià)格在440~450 元/噸。貴州地區(qū)磷礦石價(jià)格保持穩(wěn)定,福泉市磷礦30%品位車板含稅價(jià)格為370 元/噸。下游磷銨市場(chǎng)需求不振,對(duì)原料采購(gòu)積極性一般,預(yù)計(jì)后期磷礦石市場(chǎng)繼續(xù)保持淡穩(wěn)走勢(shì)。

硫磺:9 月份硫磺市場(chǎng)整體低迷。國(guó)際市場(chǎng)供應(yīng)增多,特別是由于俄羅斯等國(guó)出口增加,供需矛盾加劇。中東地區(qū)月度硫磺合同價(jià)格降至65 美元/噸FOB 左右,為近三年最低。港口硫磺貿(mào)易商看空居多,港口現(xiàn)貨價(jià)格降至歷史低位。普光氣田萬(wàn)州港報(bào)價(jià)至620 元/噸,兩個(gè)月內(nèi)降幅超過(guò)200 元/噸。后期仍有硫磺陸續(xù)到港,但下游需求動(dòng)力不足,預(yù)計(jì)短期內(nèi)繼續(xù)保持弱勢(shì)運(yùn)行。

合成氨:9 月份合成氨市場(chǎng)漲跌互現(xiàn)。北方市場(chǎng)由于貨源充足,上半月價(jià)格走跌,但隨著供應(yīng)縮緊,下旬時(shí)價(jià)格開始上揚(yáng)。南方市場(chǎng)持續(xù)挺價(jià)。山西地區(qū)開工降低,外發(fā)量減少,晉城地區(qū)停產(chǎn)限產(chǎn),主流出廠報(bào)價(jià)為2500~2700 元/噸。四川地區(qū)部分企業(yè)尿素停產(chǎn),合成氨供應(yīng)增多,對(duì)市場(chǎng)推漲有所牽制,成都地區(qū)主流到廠價(jià)格為2700 元/噸左右。短期來(lái)看,企業(yè)庫(kù)存一般,預(yù)計(jì)后期市場(chǎng)將保持謹(jǐn)慎平穩(wěn)。

后市預(yù)測(cè):磷銨市場(chǎng)或?qū)⒊掷m(xù)疲軟

今年前三季度,磷銨市場(chǎng)整體呈現(xiàn)出單邊下行的走勢(shì),價(jià)格跌至2017 年底上漲周期前的水平。特別是三季度之后,市場(chǎng)加速下跌。隨著環(huán)保、安全檢查的不斷深入,2019 年復(fù)合肥行業(yè)整體開工率不足50%,對(duì)磷酸一銨的需求減少。近幾年糧食等農(nóng)副產(chǎn)品價(jià)格不斷走低,農(nóng)民用肥積極性顯著下降,導(dǎo)致市場(chǎng)對(duì)化肥整體需求減少。原料價(jià)格一路走低,硫磺價(jià)格降至十年內(nèi)較低水平;磷礦石雖保持穩(wěn)定,但預(yù)計(jì)后期也有降價(jià)的可能;合成氨持續(xù)低位,短期內(nèi)難有回升,原料價(jià)格整體拖動(dòng)磷銨市場(chǎng)持續(xù)下行走勢(shì)。下游復(fù)合肥秋季生產(chǎn)已趨于尾聲,對(duì)磷酸一銨采購(gòu)意向減弱,在原料硫磺價(jià)格持續(xù)看跌的趨勢(shì)下,后期一銨市場(chǎng)仍有下行的可能。國(guó)際二銨市場(chǎng)需求疲軟,國(guó)內(nèi)秋季市場(chǎng)即將結(jié)束,整體看來(lái)需求有限,冬儲(chǔ)市場(chǎng)雖提前開啟,但推進(jìn)不力,預(yù)計(jì)短期內(nèi)磷酸二銨難以走出疲軟走勢(shì)。