大煉化集中投產下的中國市場

2019-12-11 05:36:04張露

資源節約與環保 2019年11期

關鍵詞:發展

張 露

(中海油能源發展股份有限公司銷售服務分公司 天津 300452)

引言

煉油化工業具有規模化的屬性。近幾年,隨著國家能源政策的調整,以及原油進口配額的逐步放開,民營資本開始瘋狂的涌入石油煉化行業和化工行業。而且資金之雄厚,裝置規模之大,都令市場愕然。與此同時國有企業也開始對現有的煉廠和裝置擴能,一時間風起云涌,形成了環渤海地區、珠三角地區、浙江沿海地區、福建古雷地區,廣東湛茂地區等幾大石油煉化基地。

1 全球煉化行業的發展變革

世界煉油業誕生至今有近200 年歷史,經歷了從簡單到復雜、從低級到高級、從小規模粗放型到大規模集約型的發展過程。自2000 年以來,全球煉油業集中度進一步提高,規模化特征更加明顯,80%以上新增煉廠能力都超過了千萬噸。世界煉油業的基地化特征越來越顯著。

與此同時,全球新建煉廠煉化一體化的趨勢也越來越明顯,成為煉油企業的必然選擇。一方面,煉化一體化能夠最大限度提高原料利用率,盡可能將原油“吃干榨凈”;另一方面,煉化一體化生產模式能夠增強抵御市場風險的能力,使生產經營更貼近市場、貼近客戶,有利于實現煉化產業價值最大化。近年來,國際大石油公司持續優化在全球的煉化布局,持續剝離低效資產或非戰略資產、提升優質資產或戰略性資產,努力推動煉油化工業的轉型升級。

2 國內煉化行業的發展變革

新千年以來,我國煉油能力得到了快速擴張,由2000 年的2.8 億噸達到了2018 年8.4 億噸,年均增長率達到6.7%,已位居全球第二。但在快速發展的同時,一些問題也暴露出來:產業規模化、一體化水平偏低,高端石化產品發展滯后,供給存在結構性短缺,部分傳統領域行業產能過剩嚴重,產能利用率不足70%,短期內化解產能過剩的壓力巨大。

在全球煉化行業的發展變革的浪潮下,中國也積極推動并部署石化產業科學布局和安全環保集約發展,“十三五”期間制定了《石化產業規劃布局方案》,將重點建設七大石化產業基地,推進煉油廠和化工的一體化、乙烷和芳烴項目,提升高效益化學品新材料的供應,及推動綠色和石化產業的高效發展。

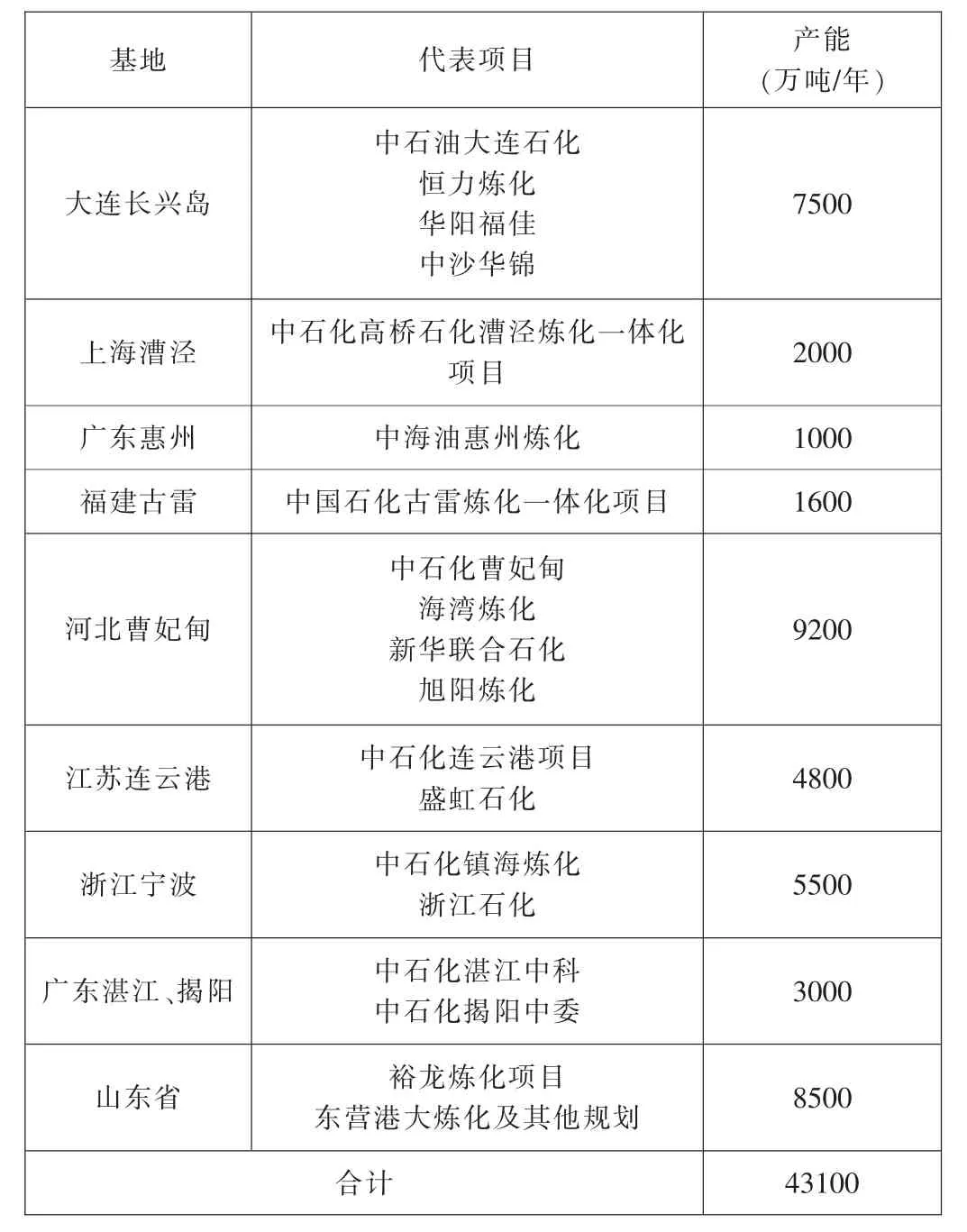

國內“巨無霸”煉化項目陸續登場。其中,民營力量走在前列,快馬加鞭打造煉化一體化產業鏈。恒力煉化已于2019 年初投產運營,浙石化煉化項目(一期)即將建成投產,盛虹煉化項目開工建設,中化旭陽煉化項目即將開建。主營單位則謀篇布局,有序推進煉化產業布局,中科煉化、中委廣東石化、中化泉州煉化(二期)等多個煉化一體化項目的建設有序推進。國際巨頭搶抓開放紅利,搶灘登陸中國煉化市場,埃克森美孚、巴斯夫等外商獨資石化項目有序推進,殼牌、SABIC、沙特阿美將與國內石化企業在煉化領域展開合作。山東地煉轉型升級,新舊動能轉換揚帆起航,例如規劃在裕龍島布局大型一體化項目。根據這些煉化一體化項目投產計劃,預計未來國內產能將新增43100 萬噸/年左右。

表1 未來煉化一體化項目投產計劃

2.1 恒力石化煉化一體化項目

恒力煉化項目是國家七大石化產業基地獲批的首個項目,是國家對民營企業開放的第一個重大煉化項目,也是東北老工業基地振興重點項目。裝置于2019 年5 月17 日全面投產,采用國際先進工藝技術,原油一次加工能力2000 萬噸,以450 萬噸PX 為核心,搭配150 萬噸乙烯和下游600 萬噸PTA 形成了完善的產業鏈條。是全球一次性建設規模最大、加工流程最長、一體化程度最高、配套最齊全的重大石油煉化項目。

2.2 浙江石化煉化一體化項目

浙江石化是為解決PX 原料嚴重受制于國外的問題應運而生的,是浙江打造“一帶一路”戰略橋頭堡的領頭項目,也是浙江省發展混合所有制經濟的標志性項目。項目將分三期建設,形成大加氫、大催化、大重整的最優流程。其中一期年加工原油2000萬噸,年產800 萬噸成品油、520 萬噸芳烴,140 萬噸乙烯,計劃于2019 年底建成投產。

2.3 盛虹石化煉化一體化項目

盛虹石化位于江蘇連云港,目前投資已超300 億元,建成了斯爾邦石化240 萬噸/年醇基多聯產、虹港石化150 萬噸/年PTA項目,并完整配套了約140 萬立方米的液體化工倉儲、2 個5 萬噸級液體化工碼頭及熱電聯產等項目。后續規劃建設1600 萬噸/年煉油、280 萬噸/年芳烴、110 萬噸/年乙烯及下游衍生物的煉化一體化項目,并配套30 萬噸原油碼頭、350 萬立倉儲及公用工程島等項目。項目建成后,將形成獨有的油制烯烴、醇制烯烴“雙鏈”并延、協同發展模式,為中國石化產業轉型升級提供一條嶄新的途徑。

2.4 中科煉化一體化

中石化的中科煉化一體化項目位于湛江東海島,是中國石化目前最大的在建煉化一體化項目。總規劃煉油1500 萬噸/年,生產乙烯100 萬噸/年,配套建設湛江港東海島港區30 萬噸級原油碼頭。預計將于2019 年年底建成投產。

2.5 揭陽石化煉化一體化項目

中石油廣東石化又稱揭陽石化,煉油規模為2000 萬噸,芳烴260 萬噸,乙烯120 萬噸,計劃建成為世界級的煉化一體化項目。一期主要產品為聚乙烯、苯乙烯、聚丙烯等。二期計劃配套丙烯腈裝置和60 萬噸的ABS,這樣一期所產的液體產品丁二烯、苯乙烯可以轉化成固體材料。

2.6 裕龍島煉化一體化項目

山東是石化行業地域上一個特殊的版塊,雖然其煉油總產能2.1 億噸/年,占全國原油總加工能力的28%,但長期處在布局散亂、各自為戰的狀態。目前地煉數量多達50 家以上,廣泛分布于東營、淄博、濱州、濰坊、菏澤一帶。且大多為一次加工能力在300 萬噸/年以下的中小型煉廠。在此背景下,山東為推動地煉轉型升級,擬投建裕龍島煉化一體化項目,規劃總產能達6000 萬噸/年,主要用于生產乙烯、芳烴等化工原料。其中一期設計原油加工能力為2000 萬噸/年,將在“十四五”期間投產。

3 國內大煉化未來發展趨勢

3.1 煉化一體化與基地化、規模化發展結合更為緊密

我國重點建設的七大煉化產業基地,依托于海上資源進口的重要通道,全部位于沿海重點開發地區。通過基地化、規模化發展,有助于提高我國煉化產業的集中度,優化資源配置,從而增強在全球的競爭力和市場抗風險能力。

3.2 煉化一體化模式更加多元化

傳統一體化模式為煉油乙烯一體化模式——在生產成品油基礎上,繼續生產乙烯及聚烯烴產品。而未來將進一步發展為煉油芳烴一體化、煉油乙烯芳烴一體化、煉油發電蒸汽一體化等多種一體化模式。其產品也將進一步向精細化工和高端化工傾斜,向著高性能和環保型發展,生產大量的高端產品、特種性能產品、差異化產品將用來滿足市場多層次的需求。

3.3 煉化一體化技術向縱深發展

隨著技術水平的發展,煉化一體化在新型催化劑開發、降本增效、優化操作等方面也取得了一些新進展。如加氫裂化正在成為煉化一體化的核心主體技術,通過采用新型催化劑、優化調整工藝流程或工藝條件,廣泛用于多產石腦油或加氫尾油,其中輕石腦油、加氫尾油用作乙烯裂解原料,重石腦油用作芳烴原料。更為重要的是,還出現了原油直接裂解制乙烯技術、天然氣直接制烯烴/芳烴技術等前沿新技術。

3.4 加速市場競爭及優勝劣汰

未來幾年,隨著煉化一體化項目集中投產,將迅速釋放大量烯烴、汽柴煤、液化氣等產品,這些新增的產能幾乎全部集中在沿海地區,導致各個區域市場供需格局的重新洗牌,也造成了市場價格的大幅波動。一些大型煉化公司及貿易公司向著專業化、高端化、高附加值領域大力拓展。與此同時,中小型煉廠及貿易公司則喪失價格優勢,面臨越來越嚴峻的挑戰,部分可能會重組或退市。

結語

在全球石化行業變革浪潮以及國內新的發展形勢帶動下,煉化一體化發展將成為國內石化行業變革的“主旋律”,走出供給結構失衡、落后產能過剩的困局,優化資源配置、加快轉型升級,將在煉化行業的高質量發展、可持續發展中發揮更大的作用。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15