政府補助對民營上市公司技術創新影響研究

2019-12-11 10:12:50唐瑩

現代商貿工業 2019年35期

唐瑩

摘 要:作為國民經濟的重要組成部分,民營經濟始終保持著不可動搖的地位。為支持民營企業進一步拓展技術創新,國家已對部分民營上市公司實施福利政策,給予政府補助,鼓勵其大力擴大技術創新、發展綠色創新,緩解資金壓力。選取了240家進行技術創新,且接受政府補助的民營上市公司在2016年-2018年期間的各類數據進行研究,分析政府補助對其技術創新的影響,得出結論,政府補助對民營上市公司的技術創新有正向影響,起到了促進作用。

關鍵詞:政府補助;民營上市公司;綠色技術創新

中圖分類號:F23 文獻標識碼:A doi:10.19311/j.cnki.1672-3198.2019.35.064

0 引言

在當今市場的發展體制下,民營經濟的發展面臨著難得的機遇。民營經濟是社會主義市場經濟發展的重要成果,是推動社會主義市場經濟發展的重要力量,是推進供給側結構性改革、推動高質量發展、建設現代化經濟體系的重要主體,也是我們黨長期執政、團結帶領全國人民實現“兩個一百年”奮斗目標和實現中華民族偉大復興中國夢的重要力量。我國經濟發展已經逐步邁入新時代,向高質量發展階段前進,這對于民營企業來說起到了一個很好的促進作用。

目前,民營經濟已將近占我國總體GDP的50%,在整個經濟體系中有著至關重要的地位,而民營企業上市正是民營經濟逐漸走進我國經濟舞臺的關鍵性標志之一。長期以來,自主研發、自主創新已經越來越成為社會所關注的焦點,以民營上市公司作為研究對象,具有比較強的現實意義。

在政府政策,以及經濟形勢的響應之下,民營上市公司想要更進一步,首當其沖的就是要提高自己的核心競爭力。這里所謂的核心競爭力,即企業自主技術創新能力。但是,在企業進行創新研發的過程中,由于工具手段的使用,排污的處理等可能會引起環境污染問題,如今保護環境已越來越得到社會的重視,故而,在創新技術研發的同時采取相應措施,以減少污染,保護環境,即進行綠色技術創新,已成為民營企業的首要目標。所謂綠色創新,是指在企業進行不斷創新的操作過程中,遵循生態原理和生態經濟規律,節約資源和能源,避免、消除或減輕生態環境污染和破壞。而技術創新理論,首次由熊彼特(JOSEPH A·SCHUMPETER)在其《經濟發展理論》一書中首次提出,創新是一種新的生產函數的建立(THE SETTING UP OF A NEW PRODUCT IN FUNCTION),即實現生產要素和生產條件的一種從未有過的新結合,并將其引入生產體系。創新并不僅僅是某項單純的技術或工藝發明,而是一種不停運轉的機制,只有引入生產實際中的發現與發明,并對原有生產體系產生震蕩效應,才是創新。

然而企業研發支出具有“外部性”特征,即企業的研發行為使他人受益(正外部性)或受損(負外部效應),卻不會因之得到補償或付出代價,由于外部性的存在,社會收益或成本大大高于企業本身的收益或成本,僅僅依靠市場自主調節未免有心無力,導致技術研發進程緩慢,因此,根據波特假說,適當的環境規制可以促使企業進行更多的創新活動,而這些創新將提高企業的生產力,從而抵消由環境保護帶來的成本并且提升企業在市場上的盈利能力,提高產品質量,為積極誘導企業投入研發活動進行綠色技術創新,政府可以在一定程度上給予補助,可以緩解其壓力,以便使民營企業更好的提升其自身的綜合實力。有Mansfied 等學者將政府補助分為稅收優惠與直接補助兩類,發現兩者均對企業創新產生促進作用,還有劉繼兵等在2014年、許玲玲等在2017年發表的文獻中表示,政府補助對企業的創新活動有明顯的促進作用,能顯著提高企業創新產出與創新效率,李楠、于金等在2016年通過對重污染行業滬深A股上市公司的研究發現,當政府補助力度過大時,反而削弱企業創新研發的動力,導致政府補助所發揮的作用并不理想,劉珊珊、岳菲菲等在2018年基于政治關聯的視角,以2012年-2016年我國民營上市公司數據為樣本,實證研究表明,政府補助促進了企業研發支出的增加,并調節了政治關聯對研發支出的積極作用。

本文通過對作為樣本的民營上市公司的各項相關數據進行描述性統計的方式,針對政府補助對于民營上市公司技術創新的影響進行研究討論。

1 民營上市公司技術創新的統計分析

通過萬德數據庫,我們選取并統計了240家進行綠色技術創新研發,且接受政府補助的民營上市公司在2016-2018年間的以下數據:研發支出合計,研發支出強度(即研發支出總額占營業收入的比例),研發人員數量,研發人員占比,政府補助金額,政府補助強度(即政府補助占營業收入的比例)。

選取的240家民營上市公司中,行業分布包括:煤炭開采1家,有色金屬礦采選業1家,飲料制造業3家,紡織業12家,皮革、毛皮及其制造業1家,造紙及紙制品業7家,石油加工、核燃料加工制造業1家,化學原料及化學制品制造業80家,醫藥制造業44家,化學纖維制造業6家,橡膠制品業12家,塑料制品業26家,非金屬礦物制品業4家,黑色金屬冶煉及壓延加工業23家,有色金屬冶煉及壓延加工業18家,電力、熱力和生產供應業1家,盡量使行業分布廣泛,數據有效。

1.1 民營上市公司技術創新的研發支出統計

據2017年年報,各上市公司的研發費用總支出較2016年的研發支出總額增加了23.5%,而再根據2018年年報可知,各上市公司研發費用總額較2017年再次增加了22%,由此可見,追求自主研發已經慢慢地成了企業發展的必然趨勢。根據2016年-2018年近三年的數據來看,研發費用總支出的前十名大多為中央國有企業,但是從總體看來,民營企業的研發支出在大幅度地提高,而且總額已經超過了中央國有企業,占所有企業研發支出總額的39%,占比最高,達到2000億元人民幣以上,分別超出中央國企500萬元人民幣和地方國企1000萬元人民幣左右,更是遠遠超過公眾企業、外資企業、集體企業等。

由此,我們可以發現,民營企業的自主研發情況有著相當可觀的前景。

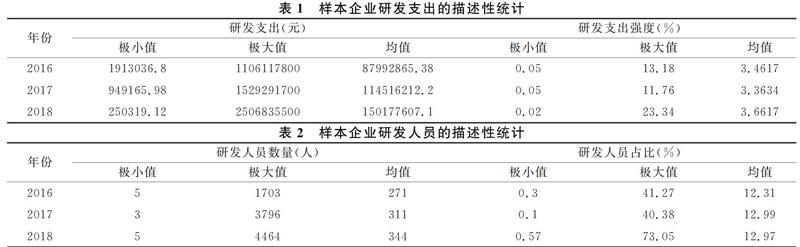

樣本技術創新的研發支出的描述性統計,如表1所示。

由表1可知,民營上市公司技術創新的研發支出極小值有所下降,但是研發支出的極大值呈上升趨勢,且研發支出的總體均值水平也呈上升趨勢。這說明,民營上市公司的各個行業之間對于技術創新的研發支出情況存在差異,研發支出較少,且研發效果不理想的企業可能會減少研發支出,但就研發支出的總量而言,民營上市公司的研發支出正逐年不斷增加,追求技術創新已逐漸成為民營企業研發的發展趨勢;研發支出強度的極小值在比較穩定的情況下,有小幅度的下降趨勢,而極大值有明顯的上升情況,總體均值水平始終維持在3.5%左右,相對穩定。這說明,民營上市公司的研發支出強度基本維持不變,但是研發支出少的民營企業可能存在研發能力偏弱的現象,所以降低了研發支出,而研發支出大的民營企業可能研發能力相對較強,正逐步加大研發支出的資金量。

樣本中各民營企業進行技術創新的研發人員數量的描述性統計,如表2所示。

由表2可知,民營上市公司進行技術創新的研發團隊規模,即研發人員人數的極小值大概維持在5人左右,基本穩定,而總人數的極大值逐年擴大,呈上升趨勢,我們可以認為研發狀態或者說研發能力相對較好的企業正逐步擴大研發規模,增加效益。從總體均值水平來看,研發人員人數的平均值也呈上升趨勢,總體規模擴大;研發的人員占比極小值不穩定,截至2018年有小幅度的上升。而研發人員占比的極大值在2016年及2017年相對穩定,在2018年有較大幅度的上升,且近三年研發人員占比的總體均值水平在小幅度的提升后基本保持穩定,所以我們可以認為,在民營企業中參與綠色創新技術研發的人員相對于企業所有人員的比例有增加的趨勢。

1.2 民營上市公司的綠色技術創新統計

在選取的樣本中,有150家、78家、62家分別從末端治理、工藝創新和產品創新三個不同的角度出發,對清潔生產等工藝技術、所生產的產品的環保性能以及企業污水、廢氣處理凈化方法和循環利用等方面進行了新的嘗試和創新,以綠色為前提,盡量地減少了生產過程中能源消耗以及減少了生產過程中產生的污水廢氣的排放量。

在樣本的這240家民營企業中,有72家企業在對末端治理技術進行創新的基礎上,同時對工藝或產品進行了技術創新,通過兩種或兩種以上不同方面的綠色創新方法對現有的工業技術以及產品進行改造以達到節能減排、綠色環保的目的。

根據樣本企業所處行業,對其綠色技術創新的類型進行描述性統計。

不同的行業所選擇的綠色技術創新方式也不盡相同。如表3所示,作為高污染行業的采礦業、電力熱力的生產與供應業的綠色創新情況低迷,創新動力明顯不足,而對比之下,所屬制造業的企業綠色創新總數最多,同時在三個不同方面的創新數目也屬首位,尤其是其中的高污染化學原料及化學制品制造業、醫藥制造業等,雖然作為高污染的化工行業,污染問題仍然存在,但行業整體仍保持著較好的綠色環保理念與綠色創新趨勢。

2 政府補助對民營上市公司技術創新的影響分析

根據前文的表1和表2來看,在2016-2018年間,民營上市公司對于技術創新的研發支出呈上升趨勢,同時研發人員的分配也有上升趨勢,故而從總體來看,其技術創新的研發強度增大,我們可以認為,近三年,民營上市公司對于技術創新的重視程度有所增加,并且研發支出及研發規模不斷擴大。

綜合前文表1、表2、表3三個表格,關于政府補助對民營上市公司技術創新的影響,我們可以進行粗略估計。在2016-2018年間,政府對于民營上市公司的補助強度有增加的趨勢,而與此同時,其技術創新的研發支出有所增加,研發規模擴大,且各行業間對于綠色技術創新的成果可觀。

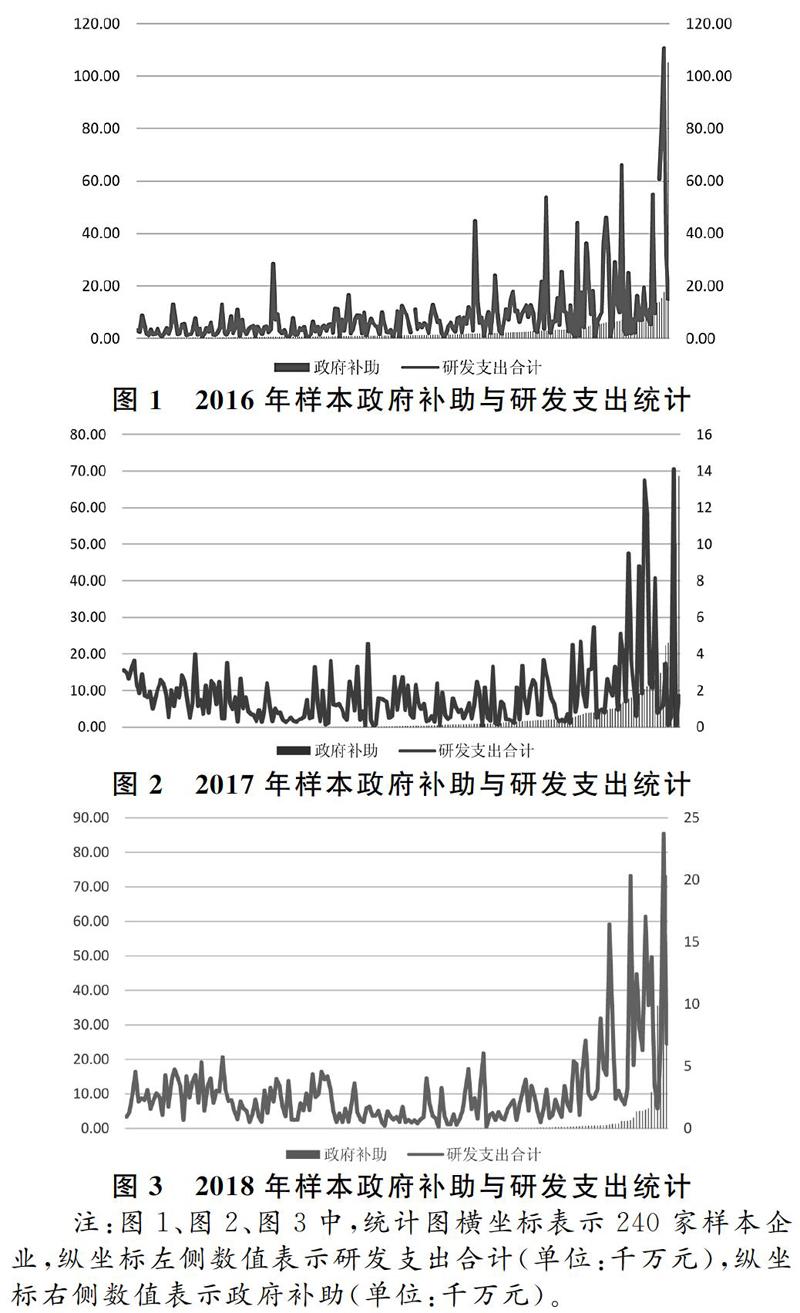

現繪制各年民營上市公司的政府補助與研發支出的綜合統計圖,觀察其發展趨勢。

由圖1、圖2、圖3我們可以發現,在各年期間,按照樣本企業接受政府補助的多少由少至多排列,其相應的研發支出曲線有反復且不規則幅度的漲幅,但是從整體來看,樣本企業研發支出的多少隨著政府補助的增加c有逐漸上升的趨勢,所以根據以上統計圖,我們可以直觀地得出樣本企業的政府補助對其技術創新的研發支出呈正向影響。

將2016-2018年期間各年樣本企業的政府補助及其強度的均值、研發支出及其強度的均值匯入,如表4所示。

通過表4我們可以觀察得到,近三年,樣本企業所接受的政府補助強度有所減弱,但金額不斷增大,而與此同時,其用于技術創新的金額有所增加,研發支出強度不斷增大,我們可以認為,政府補助對于民營上市公司的技術創新有促進作用。

現在我們以樣本企業每一年接受的政府補助金額為橫軸,即x軸(單位:千萬元),以技術創新的研發支出合計為縱軸,即y軸(單位:千萬元),將2016-2018年三年期間的數據繪制成散點進行進一步觀察。

其中,藍色點表示2016年,橙色點表示2017年,灰色點表示2018年,如圖4所示。

根據圖4,我們可以觀察到,散點主要集中于政府補助為0~4千萬元這一區域,說明民營上市公司接受政府補助的金額大多數為~4千萬元。在政府補助為0~4千萬元這一區域內,2016年、2017年、2018年三年期間的技術創新研發支出逐年增加,說明在市場調節以及政府調控穩定的情況下,民營上市公司對于技術創新上的投入越來越重視,使得研發支出不斷增多;而在政府補助超過4千萬元的這一區域,散點分布比較分散,變化較大。

下面我們利用SPSS軟件將樣本企業政府補助對技術創新研發支出的影響進行檢驗。2016年,政府補助與其技術創新研發支出的相關系數為0.184,接近于0,并且P值為0.202>0.05,表示兩者并沒有相關關系;同理,2017年,政府補助與技術創新研發支出的相關系數為0,P值為1.000>0.05,2018年兩者的相關系數為0,P值為1.000>0.05,均表示樣本企業的政府補助與其技術創新的研發支出無相關關系。故而我們可以得出結論,民營上市公司的政府補助對其技術創新的影響為正向,但作用效果并不明顯。

3 結論

在當前的經濟形勢下,民營經濟在社會主義經濟體制中已經逐漸占取了越來越重要的地位,而想要推進民營經濟繼續向前邁進一大步,那么追求自主技術的創新、提高自身的核心競爭力已然成為不斷發展壯大首要目標,且追求綠色的技術創新已越來越成為社會經濟發展的必然趨勢。將民營上市公司,即民營經濟的代表,與綠色創新技術相結合,進行研究討論,具有很重要的現實意義。

本文選取進行綠色技術創新研發,且接受政府補助的共計240家民營上市公司,在2016-2018年間的各項數據進行整理研究,探討政府補助對民營企業技術創新的影響。政府補助對民營上市公司用于技術創新研發支出的影響為正向,即:我們可以認為,民營企業技術創新的研發有隨著所接受的政府補助金額的增加而增加的趨勢。

我們從民營企業綠色技術創新的成果可以看出,某些行業的民營企業創新潛力十分可觀,制造業中尤其化學原料及化學制品制造業的創新情況良好,醫藥制造業與黑色金屬冶煉及壓延加工業的創新潛力也是不容小覷。在目前國家給予政策支持的條件下,各行業的民營企業更應該抓緊時機,保持著較好的綠色環保理念,致力于綠色創新,帶動企業的技術研發,從而增強民營企業的核心競爭力。

參考文獻

[1]Mansfied E.The R&D tax credit and other technology policy issue[J].AEA Paper and Proceedings,1989,(09):561-575.

[2]許玲玲.高新技術企業認定、政治關聯與民營企業技術創新[J].管理評論,2017,(09):84-94.

[3]劉繼兵,王定超,夏玲.政府補助對戰略性新興產業創新效率影響研究[J].科技進步與對策,2014,(12):56-61.

[4]李楠,于金.政府環保政策對企業技術創新的影響[J].世界科技研究與發展,2016,(05):932-936.

[5]劉姍姍,岳菲菲.政治關聯、政府補助與研發支出關系研究——來自民營上市公司的經驗證據[J].新疆財經大學學報,2018,(04):39-45.