基于信息熵與影子價格的森林資源資產價值評估

2019-12-18 03:17:56汪秋霞

新營銷 2019年14期

□ 汪秋霞

(浙江財經大學會計學院 浙江 杭州 310018)

自然資源評估是新時代資產評估領域的一大熱點。而在“綠水青山就是金山銀山”的倡導下,生態旅游熱興起,又使得森林資源評估成為其中最受關注的焦點。而目前的森林資源資產評估主要關注林木等有形資產的評估,對于其生態服務價值的評估尚未有相對成熟的理論。

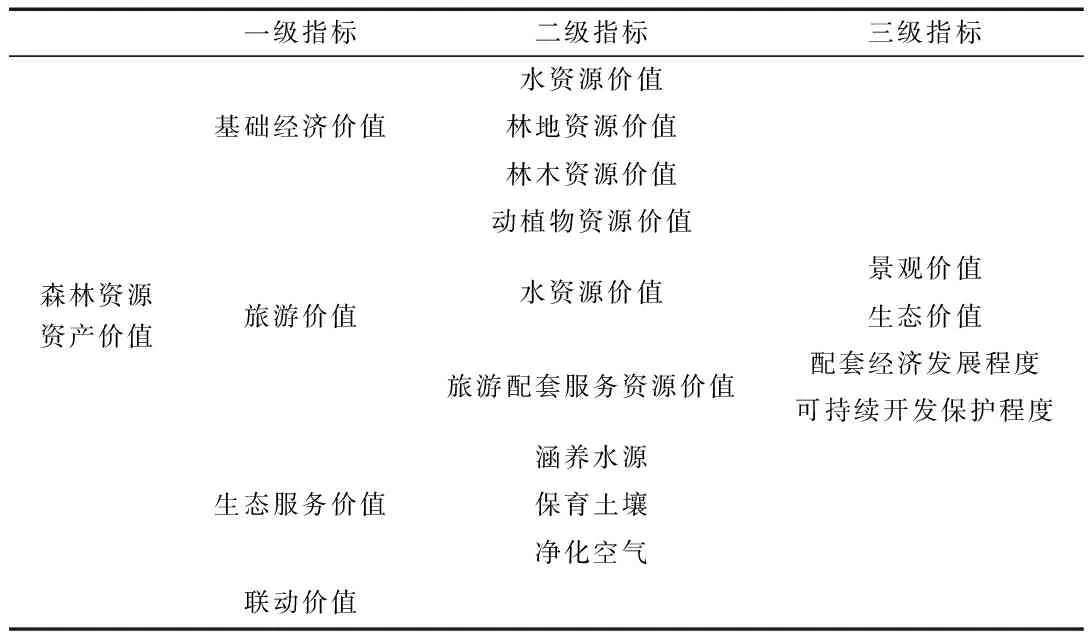

一、森林資源資產價值評估指標體系

森林資源(指的是森林生態系統)具有隱蔽性、復雜性、關聯性等特征,價值評價困難。而重要的森林資源破壞所產生的影響又具有長期性、累加性等特點,對于森林資源資產這一綜合性自然資源的價值評估還需要考慮各個自然資源之間的相關性。所以建立森林資源資產價值評估體系十分必要。本文認為森林資源資產價值評估指標體系主要可以分為基礎經濟價值、旅游價值和生態服務價值三部分。

(一)基礎經濟價值

森林資源資產最基礎的經濟價值主要包括林木、林地及水資源價值。這三種實物資源的價值主要通過自然資源的開發利用實現。

1.林木資源。林木資源按其功能與屬性可以分為經濟林木、防護林木、觀賞林木以及國家保護植物四類。

此處的經濟林木為廣義的經濟林木,除了狹義的之外,還包括用材林、薪碳林等可以作為經濟生活中的交易對象的林木。經濟林木通常是目前森林資產評估中最常見的評估對象。經濟林木的價值實現主要通過市場交易來實現其基礎經濟價值。

而其他林木資源的價值分別體現在旅游價值和生態服務價值中。

2.林地資源。我國的林地歸國家和集體所有,所以林地資源的價值主要在于其流轉權。除了林地的產值水平之外,林地所在市場環境、當地政策等因素也會在不同程度上影響林地資源的價值。

3.水資源價值。水資源價值主要體現在三方面:水資源直接開發價值、生態價值、景觀價值。其中水資源直接開發的價值,主要是通過水資源需求企業支付水資源對價形成的。如農夫山泉等礦泉水企業所選中的水源區就能形成這一部分的價值。

(二)旅游價值

森林資源資產的旅游價值是整個森林系統衍生價值的一個體現。影響森林資源資產旅游價值的因素主要包括動植物資源、水資源、其他生態資源以及旅游配套服務資源。

首先是動植物資源。植物資源包括森林中的各種奇花異草,但是能在較大程度上吸引游客從而形成旅游價值的主要包括林木中的觀賞林木、國家保護植物等。相關景區的旅游就能形成可觀的旅游價值。

其次是水資源的景觀價值和生態價值。九寨溝就是一個非常成功的典型案例,紛繁多樣的林木資源與水資源交相輝映,形成美不勝收的風景,吸引了絡繹不絕的游客紛至沓來,其效益也是相當可觀的。此外,由于水源對氣候具有調節作用,體現在小范圍內就是水資源豐富的地方,氣溫會較怡人,尤其是夏日。所以盡管炎炎夏日,但是許多自然景區備受歡迎一個重要原因是能夠避暑。

最后是旅游配套服務資源。這不僅包括通常理解中的餐飲等配套經濟發展與完備,還包括森林資源的維護與可持續開發措施。一方面配套經濟的發展會在一定程度上便利化游客從而吸引更多的客源,另一方面,森林資源的可持續開發也是森林資源旅游價值不斷深化的一個重要保障。

(三)生態服務價值

森林資源資產價值評估體系中生態服務價值的評估,包括但不限于涵養水源、保育土壤、凈化空氣等非物質的價值評估,有助于促進森林資源開發、生態旅游設計的合理化,從而在不損害環境的前提下,使得森林資源能夠帶動經濟的可持續發展。水資源的生態價值體現在,水資源的存在不僅有助于森林循環體系的運作,而且水資源在調節氣候等方面也能發揮巨大的作用。而林木資源也在涵養水源、保育土壤、凈化空氣等方面不可或缺。

(四)森林資源資產價值評估指標體系

森林生態系統這一森林資源資產是一個相關影響相互作用的整體,因而其不同的價值組成部分也會存在相互的聯動作用。故森林資源資產價值評估指標體系主要包括基礎經濟價值、旅游價值、生態服務價值和聯動價值,詳見表1。

表1 森林資源資產價值評估體系

二、森林資源資產價值評估方法

(一)基礎經濟價值

對于基礎經濟價值的評估,由于評估對象多為直接可交易的對象,多可以采用市場法、成本法或收益法進行評估。

對于經濟林木資源的價值評估,可以根據林木的成熟程度選擇不同的評估方法。例如幼齡林由于通常還未能上市交易、收益不可預測,通常采用重置成本法。中齡林及近成熟林的收益一般可以做較為可靠的預測,可采用收益法。成、過熟林則可以選擇市場法,如市場價倒算法。

對于林地流轉價值的評估可以根據林地所在市場條件的不同選擇市場法、收益法等進行確定。

對于水資源的價值評估,可以采用政府招標的平均定價確定相應的價值,也可相應產品的市場價進行推算。

δ=v林+v地+v水

其中δ指的是森林資源資產價值中的基礎經濟價值,v林、v地、v水分別指的是林木資源、林地資源和水資源的價值評估值。

(二)旅游價值

旅游價值可以通過費用支出法、模擬市場價值評估法等方法進行計算。旅游價值收入主要為旅游預計可產生的收益除去日常運營及可持續開發的費用。

其中τ指的是森林資源資產價值中的旅游價值,是游收益(包括但不限于門票費、餐飲費、住宿費),指的是維持其可持發展所需投入的費用,而N則為由于可持續發展投入對旅游收益產生的推動系數。

(三)生態服務價值

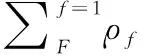

生態服務價值可以通過影子價格法予以評估。影子價格法評估森林資源資產價值本質上是修復費用的思路。

以涵養水資源為例

ρh=(θ-?-)·σl·σj

其中ρh指的是涵養生態服務價值,θ為平均降水量,?為平均蒸發量,地表蒸發量,σl為森林調整系數,σj為區位調整系數。

(四)聯動價值

由于基礎經濟價值、旅游價值、生態服務機制相互聯動又相互包含,所以可以采用熵值法對上述三項經濟價值及其具體指標進行因子分析進而確定權重。

三、森林資源資產價值評估模型

綜上所述,森林資源資產價值評估模型主要涉及森林生態系統經濟價值、旅游價值、生態服務價值及聯動價值的計算,具體模型如下所示:

建立科學合理地森林資源整體資產價值評估體系,有助于動態掌握森林資源在開發、利用、保護、修復等各個環節的變化情況從而有助于更好地實現森林資源資產的保值和增值。

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

數學大王·低年級(2014年7期)2014-08-11 16:36:44

海外英語(2013年8期)2013-11-22 09:16:04