中美貿易失衡原因與貿易戰對我國對外貿易影響

2019-12-25 01:13:41李旭澤v

現代管理科學 2019年12期

關鍵詞:一帶一路

李旭澤v

摘要:中美貿易戰持續升級,中美貿易失衡原因及貿易戰對我國對外貿易的影響是亟需探討的問題。文章首先基于美國對中國和東亞國家(地區)貿易差額數據實證檢驗兩者的聯動關系,接著分析貿易戰前后我國貿易流向和流量的變化。研究發現,產業轉移才是中美貿易失衡的主要原因;貿易戰以來我國進出口增速下降顯著,貿易流向逐漸由美國轉向“一帶一路”沿線國家。

關鍵詞:貿易戰;產業轉移;貿易流向;“一帶一路”

一、 引言

2018年以來中美貿易一直是學界探討的熱點問題。2019年8月1日,特朗普政府不滿中國對美國農產品的購買進程,在2 500億美元中國輸美商品征收25%關稅的基礎上,宣布對余下3 000億美元的所有中國輸美商品征收10%的關稅。中國通過暫停購買美國農產品、對約750億美元美國商品加征10%或5%關稅、對美汽車及其零部件恢復加征關稅等措施進行反擊。此后美國作為反制,將之前2 500億美元中國商品加征的25%關稅調制30%,以及增加3 000億美元商品稅率至15%。顯然中美貿易戰仍將持續下去,并愈演愈烈。

2008年~2018年間,美中貿易逆差規模由2 848.48億美元擴增至4 430.55億美元,占美國當年逆差比重由32.93%升至46.83%。特朗普政府始終將中美貿易失衡作為發動貿易戰的理由。本文認為產業轉移是中美貿易失衡的主要原因,并且兩國貿易失衡符合價值鏈分工及比較優勢。

另一方面,美國單方面發起的對華貿易戰嚴重破壞了全球價值鏈,不僅會對中美經濟造成重大打擊,也影響到其他國家乃至全世界的經濟發展。那么,中美貿易不平衡是否與產業轉移有關?2018年3月以來的貿易戰會對中國對外貿易產生了怎樣的影響?鑒于此,本文基于1990年~2018年美國對中國和東亞國家(地區)貿易差額占比的變化探討了產業轉移對中美貿易失衡的影響,并以2018年3月為節點,分析貿易戰前后中國對外貿易變化情況。對重新認識中美貿易失衡、最大程度地防范或減少中國的經濟損失以及擬定中國未來的戰略走向具有重要意義。

二、 文獻綜述

1. 中美貿易失衡原因。中美貿易失衡的原因是復雜多樣的,從現有文獻來看,其主要原因包括:第一,結構性因素。美國進入后工業化時期,服務業占國民經濟比重不斷提高,而中國以制造業為主的經濟結構正好適應美國的市場需求(蔡興、劉子蘭,2012;朱維巍,2014)。第二,數據失真。孫繼山(2017)、戴翔等(2018)認為中美貿易失衡存在水分。中國對美國超過半成的貨物貿易順差來自加工貿易,而絕大多數加工貿易又來自外資企業,在全球價值鏈分工體系下,美國實現了巨大的結構性收益,因此貿易失衡不但有水分,而且不能與貿易利益相等同。第三,東亞因素。中國對美國貿易順差的根源在于國際產業轉移,即東亞向中國轉移產業的同時,將其對美國的出口轉化成了中國對美國的出口(劉萬鋒,2008;楊丹、張寶仁,2012)。第四,國內發展戰略。我國粗放型發展戰略的累積效應以及長期依靠勞動密集型產業的出口粗放型發展戰略造成了商品結構不合理,外部表現為較強的價格競爭力,并且出口秩序混亂(孫瑞華、張松丹,2006),但美國對中國出口技術密集型產品的時候卻會有很多政策和條約的限制(林明臻、郭真,2018)。

2. 貿易戰對一國貿易的影響。Santos-Paulino和Thirl-wall(2004)估計了貿易自由化對出口增長,進口增長,貿易差額和貿易平衡的影響,發現自由化刺激了出口增長,也進一步提高了進口增長率。毛其淋和盛斌(2014)用中國工業企業微觀數據實證發現,貿易自由化顯著地促進了制造業企業的出口參與,其中成本效應對企業出口參與的影響程度相對更大。而關稅升級會降低加工部門的競爭力,并且影響整個經濟體的貿易與福利(Narayanan & Khorana,2014)。吳小康和于津平(2016)、徐艷等(2018)分別運用引力模型和實證檢驗發現,進口國關稅稅率越高,中國對其出口越少。有學者專門對中美貿易摩擦的影響進行了模擬。李昕(2012)利用含中國加工貿易部門的GTAP多國多部門可計算一般均衡模型,模擬中、美對所有進口商品關稅提高10%和100%兩種情況,研究發現中國實際經濟增長率下降1.67%~4.51%,實物投資下降0.82%~2.09%,貿易摩擦的結果是中國損失更大。

綜上所述,學界對中美貿易失衡的主要原因仍未定論,而當今中美貿易戰對兩國經濟的影響是亟需探究的問題。本文主要在以下兩個方面做出了邊際貢獻。一是通過1990年~2018年美國對中國和東亞國家(地區)貿易差額數據,分析產業轉移對中美貿易失衡的影響;二是以2018年3月為時間點,分析貿易戰開始后中國對外貿易流向和流量的變化等。

三、 產業轉移對中美貿易的影響

分工是經濟增長的源泉,而產業轉移則是實現空間分工的重要途徑(張少軍、劉志彪,2009)。發達國家為了實現國內經濟高度服務化、制造業高端化以及向全球價值鏈的制高點攀升,通過跨國公司內部貿易將附加值低、勞動密集型產業轉移至發展中國家(譚介輝,1998)。發展中國家包括中國結合本國比較優勢,順利承接國際產業轉移實現了經濟總量與結構的跨越式發展。本文認為產業轉移是中美貿易失衡的主要原因。

1. 美國對中國和東亞國家或地區貿易差額的直觀分析。本文根據IMF網站數據計算了1990年~2018年美國與中國和東亞國家(地區)的貿易差額占美國總逆差的比重。美國對日本的貿易逆差占比由1990年的35.80%降至2018年的7.70%,降幅最大,其次對中國臺灣的貿易逆差占比由9.94%降至1.77%。值得關注的是美國對中國的貿易逆差占比由1990年的9.24%猛增至2018年的47.71%。另外,美國對韓國的貿易逆差占比變化較平穩,而對中國香港和新加坡甚至出現了貿易順差,對東亞其他國家(文萊、緬甸、柬埔寨、印度尼西亞、老撾、馬來西亞、菲律賓、泰國和越南在內的東盟各國)的貿易逆差占比逐年上升,從1990年的6.08%提高到2018年12.01%。

繪圖可以更直觀地發現,從1990年~2018年美國對中國和美國對日本以及“亞洲四小龍”貿易差額占美國總逆差比例的變動呈“剪刀差”態勢。具體表現為:美國對日本和“亞洲四小龍”貿易逆差比重大幅縮水,共減少46.56個百分點;對中國貿易逆差比重指數型上升了38.47個百分點。

2. 美國對中國和東亞國家(地區)貿易差額的計量檢驗。

(1)數據來源。本文選取的變量有:美國對中國的貿易逆差額占美國總逆差比重,美國對東亞(日本和“亞洲四小龍”)的貿易逆差額占美國總逆差比重,分別用X,Y來表示。由于中國在2001年加入WTO,經貿步入新臺階,同時伴隨著東亞對中國的產業轉移。因此,樣本研究年限為2000年~2018年。數據來源于IMF數據庫。

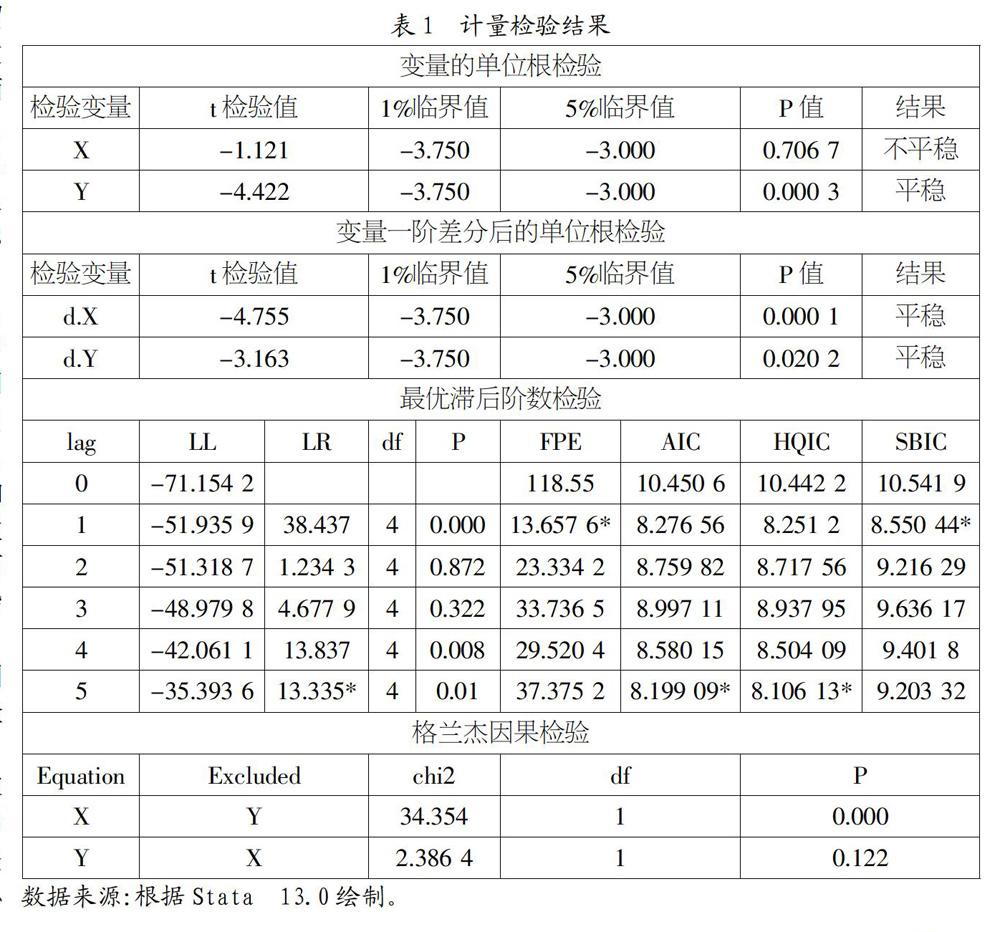

(2)計量檢驗。由于本文研究的變量數據是時間序列,而絕大多數時間序列是不平穩的,因此先要判斷變量是否平穩。使用Stata軟件對變量X、Y進行單位根檢驗,結果如表1中的“變量的單位根檢驗”所示:變量X不平穩,而變量Y平穩。因此還需要檢驗X、Y兩個變量序列一階差分后是否存在單位根。

如表1中的“變量一階差分后的單位根檢驗”所示,對變量X和Y進行序列一階差分后,P值均小于0.05,不存在單位根,說明變量一階差分序列平穩。

接下來需要根據信息準則確定模型的最優滯后階數。表中“最優滯后階數檢驗”顯示,根據FPE和SBIC準則,只要滯后1階。根據LR檢驗以及AIC和HQIC準則,選擇滯后5階。權衡考慮,本文選擇滯后5階。

最后進行格蘭杰因果檢驗,結果如表1所示,美國對東亞貿易逆差占比減小是美國對中國貿易逆差占比增大的格蘭杰原因,而美國對中國貿易逆差占比增大不是美國對東亞貿易逆差占比減小的格蘭杰原因。就經濟學意義而言,中美貿易失衡實際上是由于東亞國家(地區)向中國產業轉移所致,符合價值鏈分工及比較優勢。日本、韓國、新加坡等東亞國家(地區),甚至美國、歐盟等發達國家和地區通過對華投資、產業轉移的方式,將勞動密集型產業和技術含量偏低的資本密集型產業向中國以及發展偏落后的東亞國家(越南、柬埔寨等)轉移。中國逐步成為制造業大國、世界工廠。與此同時,美國產業空心化嚴重,非物質生產的服務性產業比重遠遠超過物質生產部門,雖然近年來通過產業回流等方式有所緩解,但產業轉移等因素造成的中美兩國巨額貿易差額在短期內很難改變。

四、 貿易戰對中國對外貿易的影響

1. 總體進出口規模有所上升,但增速放緩。根據中國海關總署數據,2017年4月至2018年3月,中國貨物進出口總額為4.26萬億美元,其中出口總額為2.34萬億美元,進口總額為1.91萬億美元。2018年4月至2019年3月,中國貨物進出口總額為4.61萬億美元,同比增長8.2%;其中出口總額為2.50萬億美元,增長6.9%;進口總額為2.11萬億美元,增長10.4%。進出口總體規模均有增長。

但從月度同比增速來看,2018年4月至2019年3月進出口平均增速為8.76%,比2017年4月至2018年3月下降了3.81個百分點;出口平均增速7.70%和進口平均增速10.47%,相應下降了3.28和4.88個百分點。2019年2月,出口同比增速更是低至-20.7%。由此可見,自2018年3月中美貿易摩擦開始以來,雖然中國貨物進出口規模仍在不斷上升,但不管進口還是出口,其增速均受到不小影響。

2. 對美貿易受阻,貿易流向“一帶一路”沿線國家。

(1)進出口增速。本文根據IMF數據計算了2018年4月至2019年3月,中國對前四大貿易伙伴歐盟、美國、東盟和日本,以及韓國和“一帶一路”沿線國家(“一帶一路”沿線國家除去數據缺失的巴勒斯坦共63個國家,下同)的進出口總額同比增速。出口方面,中國對美國的出口增速為5.83%,低于總體出口增速1.05個百分點;中國對歐盟、東盟、“一帶一路”沿線國家的出口分別增長8.95%、12.23%和7.77%,增速分別高于總體增速1.97、5.25和0.79個百分點。進口方面,中國對美國的進口減少了9.63%,下降顯著;中國對歐盟、東盟、日本和韓國進口增速均低于總體進口增速;中國對“一帶一路”沿線國家的進口增速則高達18.34%,高于總體增速7.85個百分點。

貿易戰開始以來,中國對美國出口增速放緩,進口出現了大幅下降。而中國與“一帶一路”沿線國家的貿易合作愈發明顯,對其進出口增速均高于總體進出口增速。

(2)進出口占比變化。出口方面,2017年至2018年,中國對各國或區域的進出口占比變化很小。但2018年11月至2019年4月,中國對美國的出口占比快速下降,由20.35%降至16.24%,2019年后歐盟甚至超過美國成為中國最大出口伙伴;而中國對“一帶一路”沿線國家的出口占比呈上升趨勢,2019年4月中國對其出口占比已高達30.59%。

進口方面,2017年至2018年同年較穩定,但從2018年3月起,即貿易戰開始之后,趨勢就立刻發生了變化。中國對“一帶一路”沿線國家的進口占比由25.11%上升到27.68%;對美國的進口占比從8.58%降至5.79%;對歐盟、東盟、日本和韓國的進口占比仍然變化不大。可見貿易戰開啟之后,中國對美國的貿易活動更多地轉移到了“一帶一路”沿線國家。

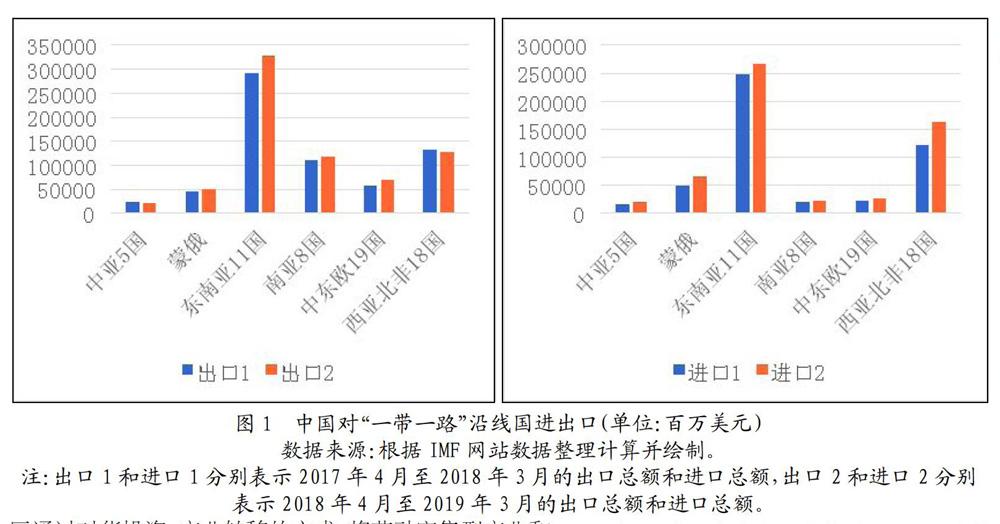

(3)對“一帶一路”沿線國家貿易變化。本文參照鄒嘉齡等(2015)方法,將“一帶一路”沿線國家劃分為中亞5國、蒙俄2國、東南亞11國、中東歐19國、南亞8國以及西亞、北非19國6大板塊。時間同樣選取2017年4月至2018年3月,和2018年4月至2019年3月兩大塊。

出口方面,增速最快的是東南亞和中東歐,分別同比增長了12.23%和17.68%;其次是蒙俄和南亞,分別增長了7.49%和5.20%;中亞和西亞北非略有下降。進口方面,整體增速較高,其中中亞、蒙俄和西亞北非的增速高達29.24%、33.50%和33.67%;增速最低的東南亞為7.40%。進出口總額可見圖1,東南亞11國在進口和出口兩方面均處榜首,西亞和北非18國占據次位。

3. 貿易結構難以優化。本節主要比較我國重點商品2018年上半年和2019年上半年分別累計出口金額同比增速以及占總出口比例變化。

2018年上半年機電產品和高新產品累計出口金融同比增速分別為15%和18.3%,比總出口增(下轉第57頁)速(12.7%)高出2.3個百分點和5.6個百分點,增速迅猛。而2019年上半年,我國總出口同比增速僅為0.1%,其中機電產品和高新產品同比增速降至-0.6%和-2.3%。可見美國貿易戰重點針對的機電產品和高新產品出口受到嚴重影響。與此同時,服裝及衣著附件和農產品出口在貿易戰影響下也持續下滑。以上四大類商品在2019年上半年占總出口比例均出現下降。若貿易戰繼續下去,我國出口結構將難以優化。

4. 一般貿易出口占比提高,貿易附加值上升。2019年上半年,中國一般貿易進出口1.28萬億美元,同比下降0.56%。其中出口6 880.4億美元,進口6 055.7億美元。而一般貿易占總進出口59.86%,比2018年上半年提高了0.88個百分點。加工貿易進出口5 289.6億美元,同比下降7.49%。其中出口3 446.6億美元,進口1 943.2億美元。加工貿易占總進出口24.94%,比2018年上半年下降了1.47個百分點。

從貿易方式角度看,一般貿易相對于加工貿易占比提高,尤其是在出口端,因此貿易戰影響下,我國貿易附加值水平反而略有提高。

五、 結論與建議

中美貿易失衡背景下,兩國貿易戰持續升溫。本文基于1990年~2018年美國對中國以及東亞國家(地區)的貿易差額數據,利用實證計量模型探究中美貿易失衡的根本原因。同時,以貿易戰開始之時2018年3月為時間點,分析其前后各一年中國對外貿易變化情況,發現中國貨物進出口增速放緩;貿易流向由美國轉向“一帶一路”沿線國家;機電產品和高新產品出口增速大幅下降;短期內一般貿易相對于加工貿易占比提高,尤其是出口端,有利于我國貿易附加值的提升,但是否會長期影響仍有待考察。由于貿易戰有滯后效應,若其持續下去,之后的負面影響可能會大大超過本文所示結果。

根據以上結論,本文提出以下幾點政策建議:第一,中國應加大對外投資,加快產業向中西部、其他發展中國家和“一帶一路”沿線國家轉移的速度,優化海外市場布局,通過產業轉移緩解中美貿易不平衡;第二,加快調整我國產業結構,由勞動密集型產業向技術密集型產業以及生產性服務業升級,提升產品質量和國內增加值比例,實現全球價值鏈分工地位的提高;第三,出臺各種政策刺激國內投資與消費,推行供給側改革,使高端產業與內部消費需求相適應。貿易戰終究會給兩國帶來損失,只有解決內部失衡問題,才能更好地應對外部沖擊。

參考文獻:

[1] 林明臻,郭真.中美貿易戰的根本——貿易失衡問題探析[J].湖北社會科學,2018,(9):77-81,88.

[2] 戴翔,張二震,王原雪.特朗普貿易戰的基本邏輯、本質及其應對[J].南京社會科學,2018,(4):11-17,29.

[3] 孫繼山.中美經貿向何處去?——對中美貿易失衡問題及貿易戰應對選項的分析[J].國際貿易,2017,(11):31-33,40.

[4] 朱維巍.究竟誰才是中美貿易失衡的主因——來自中美分行業產品異質性視角的經驗證據[J].世界經濟研究,2014,(9):41-48,88.

[5] 楊丹,張寶仁.東亞因素對中美貿易失衡影響的定性與定量分析[J].國際貿易問題,2012,(10):97-104.

[6] 張少軍,劉志彪.全球價值鏈模式的產業轉移——動力、影響與對中國產業升級和區域協調發展的啟示[J].中國工業經濟,2009,(11):5-15.

[7] 劉萬鋒.中國與美國和東亞國家貿易差額聯動關系的實證分析:1993-2005年[J].財貿經濟,2008,(8):95-100.

作者簡介:李旭澤(1994-),男,漢族,浙江省寧波市人,浙江工業大學經濟學院碩士生,研究方向:國際經濟學。

收稿日期:2019-09-16。