經濟新常態下我國商業銀行信用風險研究

2019-12-31 09:08:36韓素萍中國海洋大學經濟學院

營銷界 2019年25期

■韓素萍(中國海洋大學經濟學院)

目前,經濟全球化深入發展,中美貿易摩擦的陰影揮之不去,國內外市場不確定性增加。國內經濟增長下行壓力持續上升,企業經營風險接連爆發,銀行貸款安全受到前所未有的沖擊,不良貸款反彈,信貸風險加大,讓銀行經營發展背上了沉重的包袱。據統計,2018 年1-11 月商業銀行信貸增長為13.3%,遠大于GDP 增長和通貨膨脹率增長之和(6.7%加2.2%),市場的流動性并不缺乏,然2018 年12 月的中央經濟工作會議中明顯釋放出貨幣政策更為寬松的信號,利率市場化改革不斷推進,作為我國金融中心的商業銀行,在這樣的大環境下,信貸風險防控面臨著新的機遇和挑戰。因此當下開展宏觀經濟背景下商業銀行信用風險的預警研究,不僅具有重要的理論價值,還對于提高上市公司的質量,提高商業銀行對優質客戶的篩選,降低信用違約的發生,增強我國商業銀行的盈利能力,打造一個規范、透明、開放、有活力、有韌性的金融市場具有重要的現實意義。

一、文獻綜述

結合國內外專家學者對商業銀行信用的研究成果,根據此次研究內容需要,筆者將采用的文獻歸結為以下三類:

(一)關于商業銀行信用風險影響因素的研究

從信息經濟學的視角看,信用風險產生的主要原因是信息不對稱。Leland 與Pyle(1977)以經濟學中的逆向選擇和信息不對稱為依據建立了信貸模型,認為銀行的信用風險產生于放貸決策之前。應嫦薇(2017)從理論上闡述商業銀行信用風險的概念和信息不對稱問題,指出了我國商業銀行防范信用風險的有效措施。周宏(2011)根據中國債券企業的實際情況,建立了包含信息不對稱因素的實證研究,認為正是發債企業和投資人間的信息不對稱導致了我國債券企業的信用問題。從宏觀經濟的角度看,Harry Huizinga& Luc Laeven(2015)認為一國的宏觀經濟發展是否良好影響銀行的回款速度和借款人的還款力。Jimenez,G.and Saurina(2005)發現在1984-2003 年西班牙銀行不良貸款的影響因素的研究中,國家貨幣政策對不良貸款率的影響力最大。從企業自身的狀況來看,武芳芳[5]將企業的財務指標與非財務指標引入了logistic 回歸模型,發現兩者對于企業的財務風險同樣具有預警作用。

(二)關于商業銀行信貸風險管理的實證研究

Altman(1968)構建了 5 變量 Z-Score 模型。同時,于1977年將所利用的變量增加到7 個,建立了Zeta 模型,完善了傳統的判別分析技術。Beaver(1966)對30 個財務指標分別建立單變量模型預測企業的違約風險,研究發現,盈利能力的測量指標預測準確率最高。楊淑娥,黃禮(2005)利用180 個上市公司的財務數據,建立了神經網絡模型,模型預測準確率達到90%。潘澤清采用2015年上市公司的數據,基于logistic 回歸模型對企業違約風險進行預警,發現企業的盈利能力和償債能力是衡量公司是否違約的重要指標。

(三)關于商業銀行信貸風險管理的理論研究

首先,由亞當斯密(1776)在《國富論》中提出了信貸資產管理理論。其次,哈里馬克維茨(1952)在計量經濟學中引入了資產管理理論,現在是后金融化危機時期,而我國供給側改革深入發展,許婉瑩(2017)通過對現階段商業銀行信貸風險的影響因素進行分析,指出目前利率市場化,互聯網金融,產業升級,金融脫媒等外部因素對銀行信貸的應先加劇。從銀行信貸風險管理的相關措施來看,張明(2018)通過分析現階段商業銀行信貸風險的特征,提出了新常態下我國商業銀行信貸風險的防控對策。崔傅成,陶浩(2018)通過分析經濟新常態下我國商業銀行不良貸款的成因,指出了當前應對信貸風險的具體對策。

綜合以上文獻來看,我國商業銀行信貸風險管理上和國外的商業銀行存在一定的差距。尤其是在信貸風險的預警和信用風險的評估方法上,國外的學者采用歷史的數據建立預警模型實現對商業銀行信用風險的動態評估,研究較為成熟,能較好的實現對未來風險的預警,實際意義更突出。而我國對于信用風險的度量,定量分析的預警模型起步晚,難以實現精準預警。而且能夠結合當前經濟新常態的背景,建立商業銀行信用風險預警模型,據此提出對策建議的文章較少,更增加了本文研究的必要性和重要性。

二、宏觀經濟下我國商業銀行的信用風險的特征

(一)貸款余額整體穩定增長,貸款結構進一步改善

2014-2018 年,全部金融機構各項貸款余額呈逐年增長趨勢,由81.7 萬億元逐年增加到136.3 萬億元,年均增長13.7%。從金融機構貸款時間來看,2015 年有明顯變化,短期貸款余額增比下降4.6 個百分點,中長期貸款余額增比上升4.5 個百分點,此時正是積極推進實施新常態戰略,提出供給側結構性改革的關鍵一年,企業努力尋找生存發展的機會,增加對中長期貸款的需求。從金融機構貸款資金的投向看,投資行業主要以制造業,基礎設施行業,房地產業為主,截止到2017 年,制造業占當年中長期貸款的比例為18.3%。

(二)不良貸款額和不良貸款率呈增長趨勢

2013 年第一季度到2018 年第四季度,我國商業銀行不良貸款額呈逐漸增長的態勢,由2013 年底的5921 億元到2018 年底的20254 億元,而且不良貸款率在2013 年-2015 年上升較快,到2016 年第一季度時,我國商業銀行不良貸款率達到1.76 個百分點,在去產能的同時增加了對我國企業負債結構的調整,企業生產經營狀況發生不良變化,進而導致商業銀行不良貸款也逐漸增多。從不良貸款率來看,我國的次級類貸款率,可疑類貸款率,損失類貸款率,分別由2013 年底的43%,43%,14%上升到2018 年的72%,82%,28%。從商業銀行的類型來看,國有商業銀行和股份制商業銀行的不良貸款的比重要遠低于農村商業銀行不良貸款的比重,且國有商業銀行不良貸款率在2015 年到2017 年間的比重遠高于其他年份,

三、樣本和變量的選取

(一)樣本的選取

本文考慮到我國上市公司財務數據的可得性,真實性和相對客觀性,以我國滬深A 股上市制造業企業為研究樣本,將上市公司中由于財務狀況異常而被特別處理成為ST 公司作為商業銀行信用風險的標志,而非ST 上市制造業公司作為財務狀況健康的公司。

我們以2017 年和2018 年首次被實施ST 的46 家滬深A 股制造業上市公司作為導致商業銀行出現信用風險的公司。根據“同行業,同時期,同一交易所上市”的原則,按照近似1:1 配比,選擇46家與ST 公司相對應的非ST 上市公司,考慮到研究的需要,這里將每家公司每個季度的指標數據看作一個樣本,這樣樣本一共368 個,以此作為實證分析的研究樣本。本文的數據來源于國泰安數據庫,wind 資訊。

1.變量的選取與檢驗

考慮到收集數據時的可得性,真實性,全面性原則,結合商業銀行對上市公司信用風險的財務評價指標體系設計原則主要以系統性,科學合理性以及可操作性為主。本文參照以往的研究文獻,第一,初選指標。在選擇企業盈利能力、償債能力、經營能力、發展能力、獲現能力,比率結構六個因素作為財務指標,引入治理結構一個非財務指標。第二篩選指標,在初步選取指標以后,在通過統計檢驗,篩選出比較顯著的指標,作為模型的自變量。

2.數據預處理

雖然各個指標都是以“比”的形式存在,但是發現不同指標變量下的數據變化范圍相差較大,為了使得數據具有可比性,據標準化為均值0 和標準差為1 的數據,對樣本進行標準化處理。

3.指標預選

根據以往學者的研究,我們研究的上市制造業公司的財務指標與非財務指標如下:資產報酬率X11,總資產凈利潤率X12,凈資產收益率X13,營業凈利率X14,每股收益X15,每股凈資產X16,流動比率X21,速動比率X22,現金比率X23,資產負債率X24,產權比率X25,應收賬款周轉率X31,存貨周轉率X32,總資產周轉率X33,流動資產周轉率X34,固定資產周轉率X35,資本積累率X41,總資產增長率X42,全部現金回收率X51,現金再投資比率X52,流動資產比率X61,現金資產比率X62,營運資金比率X63,固定資產比率X64,所有者權益比率X65,流動負債比率X66,公司第一大股東持股比例X71,Herfindahl 指數X72。

(1)指標檢驗與篩選

首先采用Kolmogorov-Smirnov檢驗看指標是否服從正態分布,如果指標變量服從正態分布,再進行指標顯著性的參數檢驗,如果指標變量不服從正態分布,則進行指標顯著性的非參數檢驗。K-S檢驗的原假設是樣本變量服從正態分布,如果不拒絕原假設,則說明變量是服從正態分布的,否則,說明變量不服從正態分布的。檢驗結果可知,所有指標變量的P 值均小于0.05,在5%的顯著性水平下拒絕正態分布的零假設,即所有變量均不服從正態分布。

(2)指標顯著性檢驗

為了找出信用健康的公司與信用異常的公司存在顯著性差異的指標,對指標進行顯著性檢驗。由于所有變量不服從正態分布,且兩組樣本獨立,所以我們在采用非參數檢驗--Wilcoxon 秩和檢驗。Wilcoxon 秩和檢驗的原假設是某個變量不能區分兩樣本總體,兩獨立樣本總體不存在均值差異。檢驗結果知,X24,X25,X31,X61,X65,X66 在1%的顯著性水平下沒有通過顯著性檢驗,其余變量在1%的顯著性水平下均值差異顯著。

(3)指標篩選的結果

由前面的分析知,能夠篩選出對ST 和非ST 公司呈顯著性差異的指標共有22 個,用這些指標來構建商業銀行信用風險預警模型。篩選出的這些指標如表所示:資產報酬率X11,總資產凈利潤率X12,凈資產收益率X13,營業凈利率X14,每股收益X15,每股凈資產X16,流動比率X21,速動比率X22,現金比率X23,存貨周轉率X32,總資產周轉率X33,流動資產周轉率X34,固定資產周轉率X35,資本積累率X41,總資產增長率X42,全部現金回收率X51,現金再投資比率X52,現金資產比率X62,營運資金比率X63,固定資產比率X64,公司第一大股東持股比例X71,Herfindahl 指數X72。

四、實證分析

(一)因子分析

經變量篩選與檢驗我們得到了22 個預警指標。但是這22 個指標的數量仍然較多,且存在著較強的相關性,于是我們采用因子分析法,對一系列指標提取公因子,以少數因子來替代眾多原始指標的信息量。

1.檢驗樣本數據能否進行因子分析:

采用Bartlett 檢驗和KMO 檢驗是否適合做因子分析。原假設各變量之間相互獨立,但檢驗發現在1%的顯著性水平下P 值為0,拒絕原假設,適合做因子分析。且采用KMO 值為0.68,大于0.5,也表示適合做因子分析。

2.判斷需要提取的公因子數以及提取公因子

根據一般的研究,累計貢獻率在60%以上就可以,由碎石圖和Kaiser-Harris 準則建議選出主因子7 個,累計貢獻率可以達到70%,說明前7 個因子包含了全部指標信息的70%,對原有變量的解釋程度高。

3.因子旋轉與因子解釋

因子1 中載荷量較大的指標包括X11 資產報酬率,X12 總資產凈利潤率,X13 凈資產收益率。因此我們稱因子1 為盈利與資產因子。因子2 中載荷量較大的指標包括X32 存貨周轉率,X33 總資產周轉率,X34 流動資產周轉率,所以我們稱因子2 為經營能力因子。因子3 中載荷量較大的指標包括X71 公司第一大股東持股比例,X72 Herfindal 指數,因此我們稱因子3 為治理結構因子。因子4載荷量較大的指標包括X41 資本積累率,X42 總資產增長率,因此我們稱因子4 為發展能力因子。因子5 中載荷量較大的指標主要包括X14 營業凈利率,X23 現金比率,因此我們稱因子5 為現金收入因子。因子6 中載荷量較大的指標X15 每股收益,X16 每股凈資產,所以我們稱因子6 為每股收益與資產因子。因子7 中載荷量較大的指標包括X64 固定資產比率,X63 營運資金比率,X62 現金資產比率。因此我們稱它為比率結構因子。

(二)信用風險預警模型建立

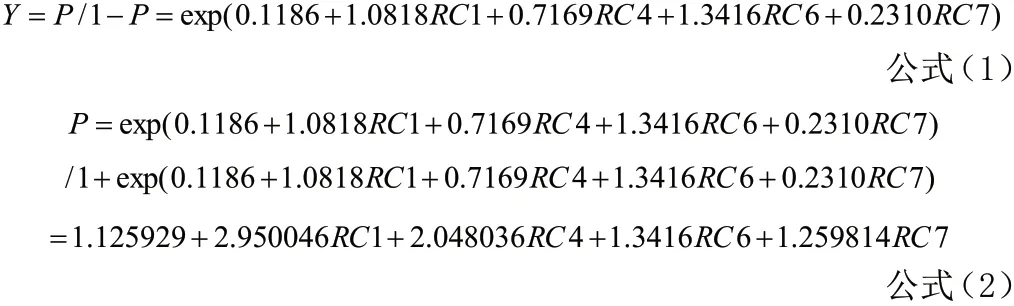

(1)我們對指標進行因子分析,將7 個因子的得分作為自變量,進行商業銀行信用風險預警 Logistic 模型的建立。得出以下結果:自變量RC1 和RC4 在5%的顯著性水平下通過變量的顯著性檢驗,RC6 在0.1%的顯著性水平下通過變量的顯著性檢驗,RC7 在10%的顯著性水平下通過變量的顯著性檢驗,即RC1,RC4,RC6 和RC7 對因變量具有較好的解釋作用。考慮使用逐步回歸剔除不顯著的因子,

由表9 得到,如果剔除不顯著的因子以后,僅對因子1,因子4,因子6 和因子7 進行logistic 回歸,AIC 值由418.13 降到了414.36,說明進行逐步回歸保留了相對重要的變量。

(2)解釋模型參數

由于在logistic 回歸中,響應變量是logit(p),即Y=1 的對數優勢比,而對數優勢比的解釋性較差,所以可以對回歸系數進行指數化,然后得到回歸模型進行參數解釋。

表1 回歸參數指數化的結果

表達式如下:

通過表1 可以看到,RC1,RC4,RC6,RC7 在 0.05 的顯著性水平下存在顯著的正向影響,表明這四者的增加證明公司為非ST的企業的可能性較大,企業朝著信用健康的方向發展,商業銀行的信用風險此時較低。這也是與實際相符合的。而且我們發現保持RC1,RC4,RC7 不變,RC6 每股收益與資產因子每增加一單位,公司為非ST 的優勢比乘以3.825237,即上市公司出現財務健康的概率較大,商業銀行面臨的信用風險較低。當保持RC4,RC6,RC7 不變時,RC1 盈利與資產因子每增加一單位,企業為非ST 的概率上升,公司為非ST 的優勢比將乘以2.95,即上市公司出現財務健康的概率較大,商業銀行面臨的信用風險較小。比較符合實際。在檢驗顯著的因子中,RC1 盈利與償債因子和RC6 每股收益與資產因子對于上市公司是否為非ST 的影響較大,而每股指標是盈利能力的一部分,可見,盈利能力對于上市公司來說是至關重要的,一般而言,盈利能力與償債能力是商業銀行進行放貸時必須考慮的因素,所以這與實際情況是相符的。

(3)模型系數綜合檢驗

模型各變量通過顯著性檢驗的同時還需確保整個模型是顯著的,只有這樣才能確保模型是正確的,有意義的。于是,我們對模型進行卡方檢驗,結果發現,隨著變量從第一個到最后一個逐個加入模型,模型最終通過顯著性檢驗。

(4)模型擬合優度檢驗

為了能夠比較模型的預測值與實際值之間的差異情況采用HL統計量進行檢驗,原假設為“模型的預測值與實際值不存在差異”。發現Hosmer 和 Lemeshow 檢驗 P 值為 0.14,接受了原假設,實際值與預測值沒有明顯差異,證明了該模型擬合較好。

(5)模型預測效果檢驗

將2017年到2018年92家公司構成的368條樣本數據代回模型,可得模型預測準確度的百分比,ST 公司賦值0,非ST 公司賦值1。

表1 判別效果表

由于我們這里定義概率值大于0.5的為非ST上市公司,小于0.5的為ST 上市公司。由表4-8 可知,ST 公司仍然被預測為ST 公司的準確率為81%。非ST 公司被預測為非ST 公司的準確率為82%。總體預測準確率為81%。該模型具有相對較好的準確性。

五、經濟新常態下商業銀行應對信用風險的對策

(一)順應宏觀經濟產業結構演變趨勢,降低行業性風險

我國之所以進行供給側結構性改革,說明我國經濟下行是由于結構出了問題。由前面的分析我們知道,當前我國商業銀行的貸款主要集中在房地產業,基礎設施和制造行業。因此商業銀行應當加強對信貸企業行業風險的審核,尤其對成長性的新興產業加強信貸風險的防控。

(二)切實推進去杠杠策略,降低企業債務違約風險

“去杠桿”是要降低企業長期性的債務風險。因此對企業來說,應當積極改善企業債務結構,增加權益資本比重。而銀行應當通過完善經營管理制度,規范資產質量,加強貸款管理,降低不良資產形成,切實落實去杠桿的策略。

(三)從流程上防控風險,豐富信用風險管理的手段

無論是企業還是銀行,風險出現一定是流程上出現了問題。資金的進進出出,來龍去脈如果清清楚楚,風險管理的手段多種多樣,便可以在一定程度上避免風險的發生。因此在經濟壓力下行的背景下,我國商業銀行應當從流程上對信貸資金把關,加強對信貸人員的職業素質培訓,實現部門與部門之間的協同監督,多措并舉有效防止不良貸款出現,降低不良貸款率。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2017年20期)2018-01-03 06:27:21

光學精密工程(2016年6期)2016-11-07 09:07:19

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

核科學與工程(2015年4期)2015-09-26 11:59:03

當代經濟(2015年4期)2015-04-16 05:57:02