基于粒子群優化LSTM 的股票預測模型

2020-01-02 09:08:26宋剛張云峰包芳勛秦超

北京航空航天大學學報 2019年12期

關鍵詞:模型

宋剛,張云峰,*,包芳勛,秦超

(1.山東財經大學 計算機科學與技術學院,濟南250014; 2.山東財經大學 山東省數字媒體技術重點實驗室,濟南250014;3.山東大學 數學學院,濟南250100)

股票市場行情預測一直是投資者迫切關注的話題,然而股票數據具有高噪聲、動態、非線性和非參數等特點[1],準確地預測股票價格仍是一項具有挑戰性的工作。隨著人工智能技術的發展,深度學習以其在機器翻譯[2]、語音情感識別[3]、圖像識別[4]等方面的優異表現受到廣泛關注。與傳統統計模型相比,深度神經網絡(DNN)可以通過分層特征表示來分析深層和復雜的非線性關系,適合處理股票數據分析這種多因素影響、不穩定、復雜的非線性問題。

循環神經網絡(Recurrent Neural Network,RNN)將時序的概念引入到網絡結構設計中,使其在時序數據分析中表現出更強的適應性。Hochreiter和Schmidhuber通過對RNN網絡單元結構進行改進提出了長短期記憶(Long Short-Term Memory,LSTM)模型[5],通過設計控制門結構彌補了RNN的梯度消失和梯度爆炸、長期記憶能力不足等問題,使得RNN能夠真正有效地利用長距離的時序信息[6]。目前,LSTM 神經網絡已經成功應用于語音識別[7-8]、文本處理[8]等方面,基于LSTM神經網絡在這些方面的優異表現,應用其對金融時間序列進行研究受到廣泛關注。2015年,Chen等[9]使用LSTM模型預測了中國股票市場的股票價格;2016年,Jia[10]驗證了LSTM模型預測股票價格趨勢的有效性;2017年,Nelson等[11]基于股票歷史數據和技術指標使用LSTM模型預測了未來股票市場趨勢,并與其他機器學習方法進行比較,該實驗表明LSTM 預測模型具有更高的預測精度;2018年,Fischer和Krauss[12]應用LSTM模型對標準普爾500指數波動情況進行預測,與隨機森林(RAF)、DNN和邏輯回歸分類器(LOG)相比LSTM模型具有較好的預測效果。

與其他神經網絡模型類似,LSTM 神經網絡模型中部分參數需要人為設置,如時間窗口大小、批處理數量、隱藏層單元數目等。這些參數直接控制網絡模型拓撲結構,不同參數訓練出模型的預測性能差異巨大,因此選擇合適的模型參數就顯得尤為重要。目前,對于網絡模型超參數的選擇往往依賴研究者的經驗和多次實驗結果,耗費大量的人力和計算資源。因此,本文提出一種基于自適應粒子群優化(PSO)的LSTM 股票價格預測模型(PSO-LSTM),利用自適應學習策略的PSO算法對股票數據特征與LSTM神經網絡拓撲結構進行匹配,獲得更高的預測性能。在此基礎上,本文選取滬市浦發銀行、深市五糧液、港股恒隆集團股票數據,構建PSO-LSTM 模型對第2日股票收盤價進行預測。

1 相關工作

1.1 LSTM 神經網絡

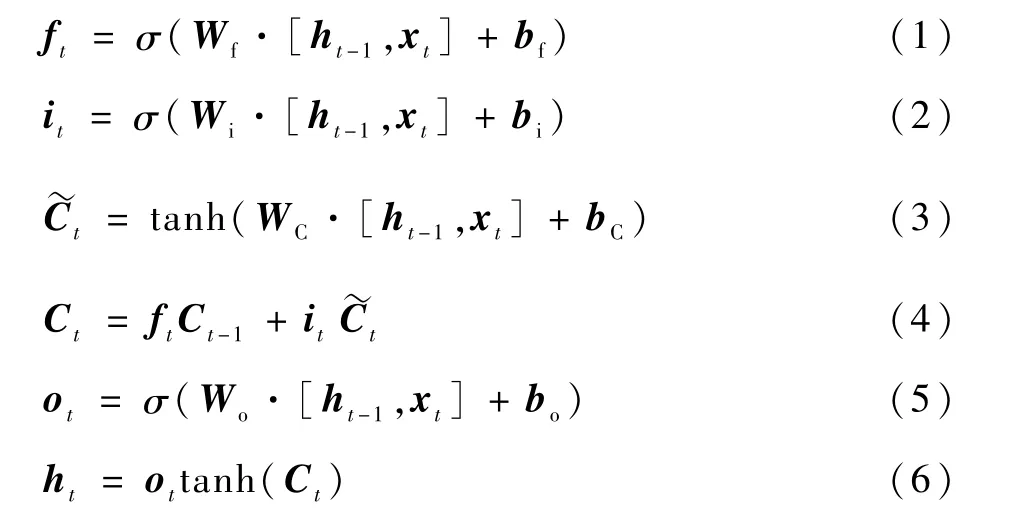

LSTM是一種特殊的循環神經網絡。它通過精心設計“門”結構,避免了傳統循環神經網絡產生的梯度消失與梯度爆炸問題,能有效地學習到長期依賴關系。因此,在處理時間序列的預測和分類問題中,具有記憶功能的LSTM 模型表現出較強的優勢。

如圖1所示,LSTM 是由多個同構單元格組成,該結構能夠通過更新內部狀態來長時間存儲信息,A表示3個單元具有相同的單元結構。每個單元格由4個主要元素構成:輸入門、遺忘門、輸出門和單元狀態。

式中:x為LSTM單元的輸入向量;h為單元格輸出向量;f、i、o分別表示遺忘門、輸入門和輸出門;C表示單元狀態;下標t表示時刻;σ、tanh分別為sigmoid、tanh激活函數;W 和b分別表示權重和偏差矩陣。

LSTM的關鍵是單元狀態C,它在t時刻保持單元狀態的記憶,通過遺忘門ft和輸入門it進行調節。遺忘門的作用是讓細胞記住或忘記它之前的狀態Ct-1,輸入門的作用是允許或阻止傳入信號更新單元狀態。輸出門的作用是控制單元狀態C輸出和傳輸到下一個單元格。LSTM 單元的內部結構是由多個感知器構成的,反向傳播算法通常是最常見的訓練方法。

圖1 LSTM單元結構Fig.1 LSTM unit structure

1.2 傳統粒子群算法

粒子群算法的思想源于對鳥類社會行為的研究。鳥群捕食最簡單有效的方法是搜索距離食物最近的鳥的所在區域,通過個體間的協助和信息共享實現群體進化。算法將群體中的個體看作多維搜索空間中的一個粒子,每個粒子代表問題的一個可能解,其特征信息用位置、速度和適應度值3種指標描述,適應度值由適應度函數計算得到,適應度值的大小代表粒子的優劣。粒子以一定的速度“飛行”,根據自身及其他粒子的移動經驗,即自身和群體最優適應度值,改變移動的方向和距離。不斷迭代尋找較優區域,從而完成在全局搜索空間中的尋優過程。

傳統粒子群算法描述為:假設在一個D維搜索空間,m 個粒子構成的一個種群X={x1,x2,…,xm},其中xi=[xi1,xi2,…,xiD],設t時刻xi的特征信息為

則該粒子在t+1時刻的速度和位置信息更新:

式中:w為慣性權重,控制粒子在全局探測和局部開采間的有效平衡;c1和c2為學習因子,分別調整飛向自身和全局最好位置方向的步長;r1和r2為均勻分布在[0,1]之間的隨機數。為避免粒子搜索,一般將其速度和位置分別限制在[-Vmax,Vmax]和[-Xmax,Xmax]之內。

2 自適應PSO 的LSTM 神經網絡預測模型

2.1 自適應學習策略的PSO算法

本文借助聚類思想,根據粒子自身的分布情況,將整個種群自適應地劃分成若干子群[13]。對于每個子群,采用不同的學習策略分布對不同類型的粒子進行更新,提高種群多樣性。

采用一種具有較高聚類性能的快速搜索聚類方法實現子群的劃分[14]。該方法能自動發現數據集樣本的類簇中心,同時能夠實現任意形狀數據集樣本的高效聚類。其基本原理是:類簇中心具備2個基本特征,被局部密度較低的點包圍,且與局部密度較高的點距離較大。

在一個D維搜索空間中,由h個粒子構成的一個種群S={xi},其中xi=[xi1,xi2,…,xiD],對于第i個粒子的第d維給出2個變量,粒子的局部密度ρid與到更高局部密度粒子間距離δid,其定義為

式中:dij為xid和xjd之間歐氏距離;dc為截斷距離。

對于局部密度ρid最大的樣本,其δid=maxj(dij)。

由式(9)可知,若xid的密度是最大局部密度,則δid遠大于其最鄰近粒子的δ距離。因此,子群的中心往往是δ異常大的粒子,這些粒子的密度ρ也相對較高,即選擇ρ和δ都較大的粒子作為聚類中心。對于其他粒子的xjd,將其歸入密度比xjd大且距離xjd最近的樣本所在的子群。

基于子群劃分的結果,將每個子群中的粒子分為普通粒子和局部最優粒子兩類。對于普通粒子,其主要在子群中最優粒子的引導下拓展局部搜索能力,更新公式為

式中:ω為慣性權重;c1、c2為學習因子;rand1d、rand2d為區間[0,1]上的均勻分布隨機數;pbestid為第i個粒子第d維的最優位置信息;cgbestcd為第c個子群中的最優位置信息。

對于局部最優粒子,其主要通過綜合各子群的信息進行更新,以加強子群間的信息交互,更新公式為

局部最優粒子一方面指導普通粒子的學習,另一方面作為子群間信息交互的媒介。在子群中,局部最優粒子引導著整個子群的搜索方向,若采用式(10)的學習策略,一旦局部最優粒子偏離最優解的搜索方向,會導致整個子群陷入局部最優。因此,局部最優粒子需要突破子群的控制,從其他子群中獲得信息。考慮到局部最優粒子是子群中最有可能找到最優解的粒子,式(11)利用各個子群中局部最優粒子的平均信息來指導粒子的更新。通過這種子群間信息的共享,促進子群間尋優信息的傳遞,進一步提高種群的多樣性,避免陷入局部最優。

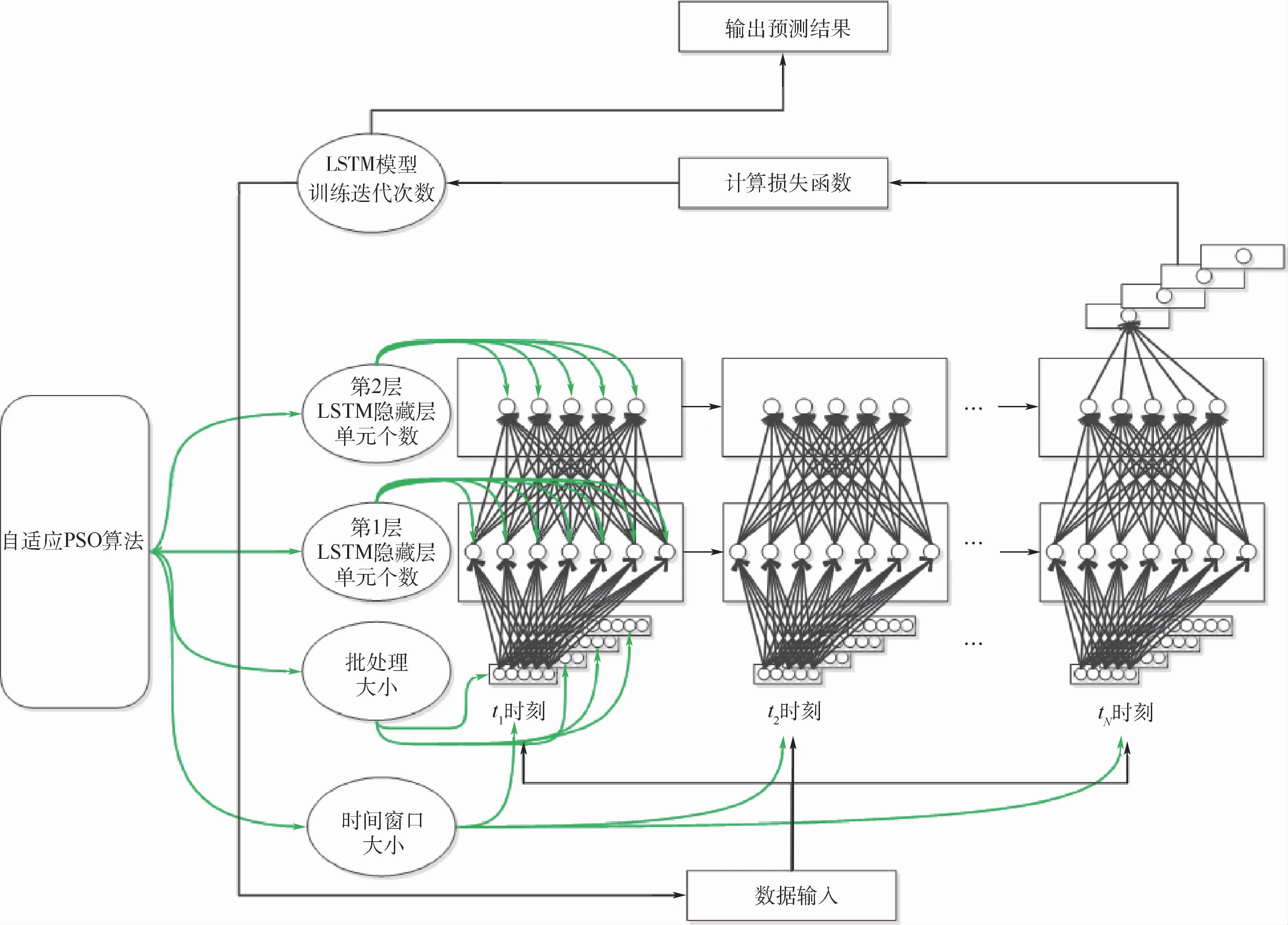

2.2 PSO-LSTM 模型

股票數據作為一種金融時間序列,其受到多方面因素的影響,具有復雜的不穩定性、非線性與周期不確定性。為了準確地預測股票價格,本文以在時間序列分析中表現優異的LSTM模型為基礎,構建針對股票數據的預測模型。LSTM 模型中某些超參數的取值控制著模型網絡結構,為了使模型網絡結構與股票數據特征相匹配,本文將自適應PSO算法與LSTM 模型相融合,構建了PSO-LSTM預測模型。

PSO算法相較于其他生物智能演化算法的最大優勢在于算法設計簡單、收斂速度快,但易陷入局部最優。自適應PSO算法能夠根據種群自身的分布,通過自適應的子群劃分和粒子更新來避免局部最優,提高參數尋優的準確性。自適應PSO算法的自適應特性使得LSTM模型能夠根據股票數據的特征,快速、準確地確定最優超參數,實現LSTM模型網絡結構與股票數據特征的有效結合。

模型首先將時間窗口大小、批處理大小、隱藏層單元數目作為自適應PSO算法的優化對象,根據超參數取值范圍隨機初始化各粒子位置信息。通過式(8)、式(9)計算得到粒子的局部密度ρid及其到更高局部密度粒子的距離δid,實現自適應種群劃分。

其次,根據粒子位置對應的超參數取值建立LSTM 模型,利用訓練數據對模型進行訓練。將驗證數據代入訓練好的模型進行預測,以模型在驗證數據集上的平均絕對百分比誤差作為粒子適應度值。

適應度函數f定義為

根據各子群中粒子適應度值的取值情況,將粒子劃分為普通粒子、子群局部最優粒子與全局最優粒子。通過式(10)、式(11)分別對不同類別粒子位置信息進行更新。判斷是否達到終止條件,達到終止條件即得到優化目標的最優值;否則,重新根據粒子位置信息進行種群劃分,計算各粒子適應度值,更新各粒子位置信息,直到滿足終止條件。

最后,以超參數最優值構建LSTM模型,通過股票數據進行訓練和預測。PSO-LSTM 模型架構如圖2所示。

圖2 PSO-LSTM模型架構Fig.2 PSO-LSTM model architecture

2.3 算法流程

PSO-LSTM模型算法流程如下:

步驟1 將實驗數據分為訓練數據、驗證數據和測試數據。

步驟2 將LSTM模型中時間窗口大小、批處理大小、神經網絡隱藏層單元數目作為優化對象,初始化自適應PSO算法。

步驟3 根據式(8)、式(9)劃分子群。

步驟4 根據式(12)計算每個粒子的適應度值。以各粒子對應參數構建LSTM 模型,通過訓練數據進行訓練,驗證數據進行預測,將預測結果的平均絕對百分比誤差作為各粒子的適應度值。

步驟5 根據粒子適應度值與種群劃分結果,確定全局最優粒子位置pbest和局部最優粒子位置gbest。

步驟6 根據PSO算法的式(10)、式(11)分別對普通粒子和局部最優粒子位置進行更新。

步驟7 判斷終止條件。若滿足終止條件,返回最優超參數取值;否則,返回步驟3。

步驟8 利用最優超參數構建LSTM模型。

步驟9 模型通過訓練數據和驗證數據進行訓練,測試集進行預測,得到預測結果。

3 實驗與結果

實驗選取滬市A股(600000浦發銀行)、深市A股(000858五糧液)、港股(00010恒隆集團)為例進行研究,預測股票第2日收盤價格。股票歷史數據包含開盤價、收盤價、最高價、最低價、漲幅、振幅、成交量、成交額、換手率以及成交次數10個屬性。其中可能包含停盤停等操作所造成的數據空缺,對于空缺數據進行刪除操作,并按時間對數據進行排序。建立PSO-LSTM模型并與自回歸 移 動 平 均 模 型(ARIMA)[15]、支 持 向 量 機(SVM)[16]、多 層 感 知 機(MLP)[17]、RNN[18]和LSTM[19]模型進行對比實驗。

3.1 模型評價標準

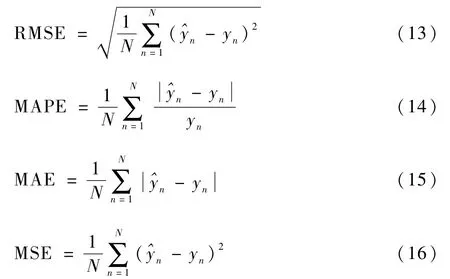

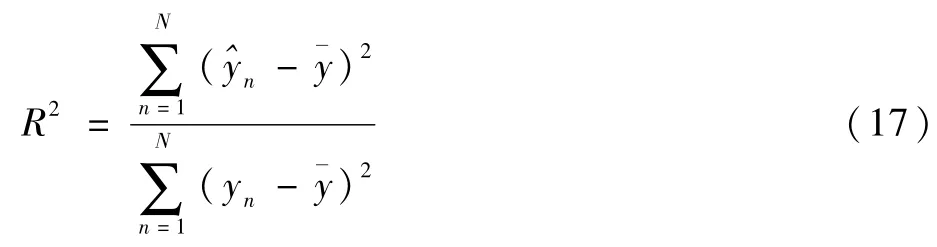

本文選取均方根誤差(RMSE)、平均絕對百分比誤差(MAPE)、平均絕對誤差(MAE)、均方誤差(MSE)和決定系數R2作為評價指標對模型預測效果進行定量評價。其中RMSE、MAPE、MAE、MSE數值越小,模型預測結果與真實值偏差越小,結果越準確;決定系數R2越接近1,代表擬合優度越大,模型預測效果越好。具體公式定義為

式中:N為實驗預測次數;^yn為模型預測值;yn為真實值;ˉy為真實值的平均值。

3.2 模型參數設置

PSO-LSTM 模型結構由輸入層、兩層LSTM層、輸出層組成,損失函數使用均方誤差,模型訓練過程采用Adam算法進行優化,網絡模型的搭建在Keras框架下實現。該模型將時間窗口大小、批處理大小、訓練次數和隱藏層單元個數設置為LSTM模型超參數。為了減少人為因素對模型的影響,實驗根據股票數據具體情況,對超參數的取值范圍設置如下:指定時間窗口大小取值范圍[1,20],批處理大小取值范圍[1,60],隱藏層單元個數取值范圍[10,30]。同時設置粒子群粒子個數為30,最大迭代次數為500,速度慣性權重ω為0.8,加速系數和為2。

PSO-LSTM訓練次數由模型誤差損失情況直接確定,模型迭代到800次時誤差損失函數達到收斂狀態。因此PSO-LSTM 模型的訓練次數為800。

3.3 實驗分析

3.3.1 滬市股票預測

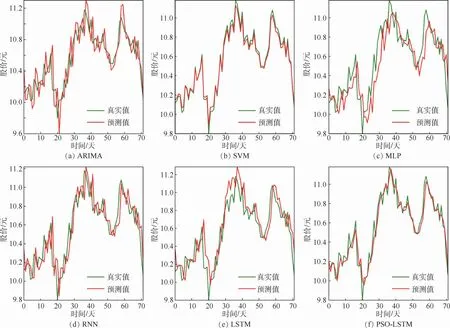

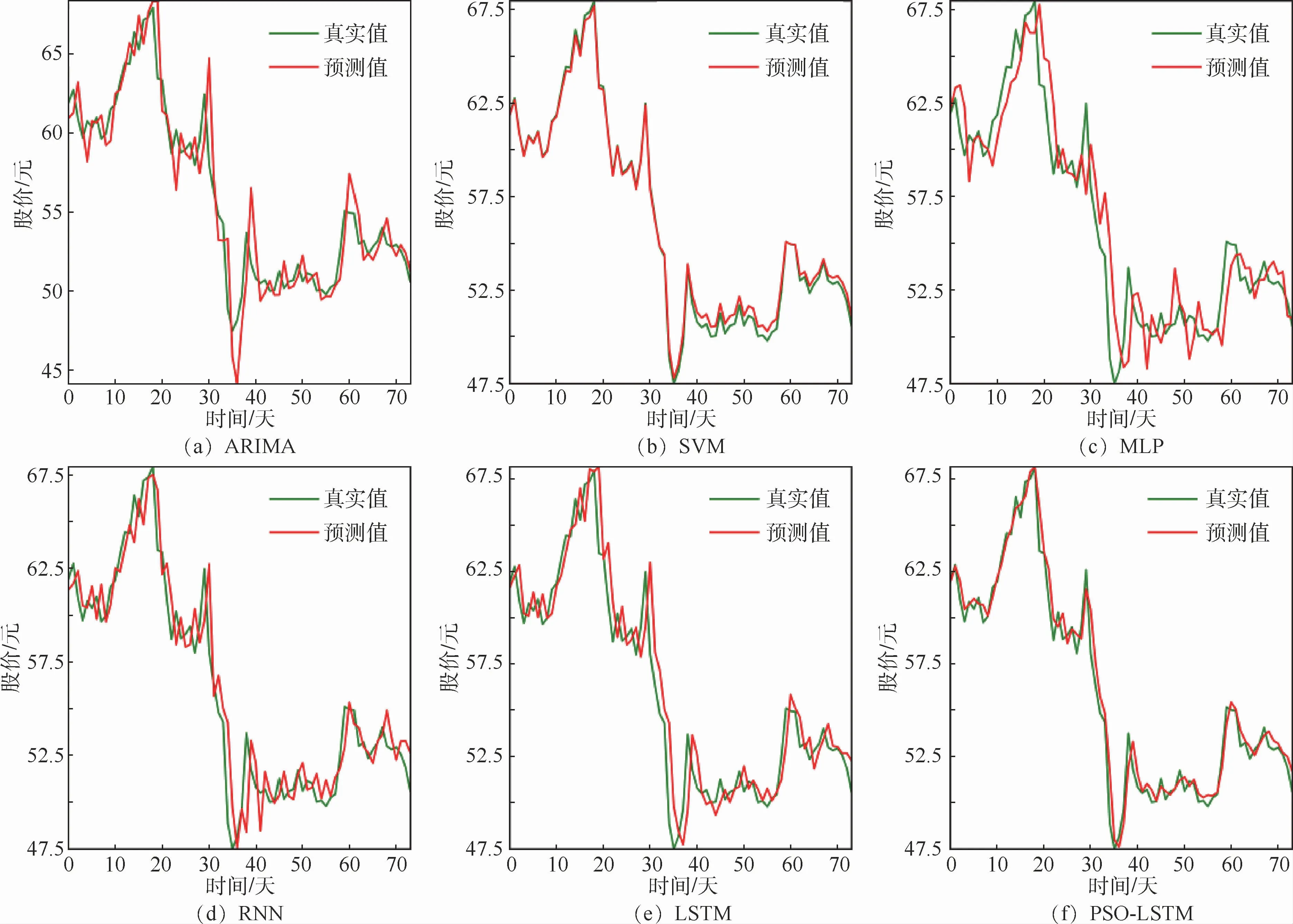

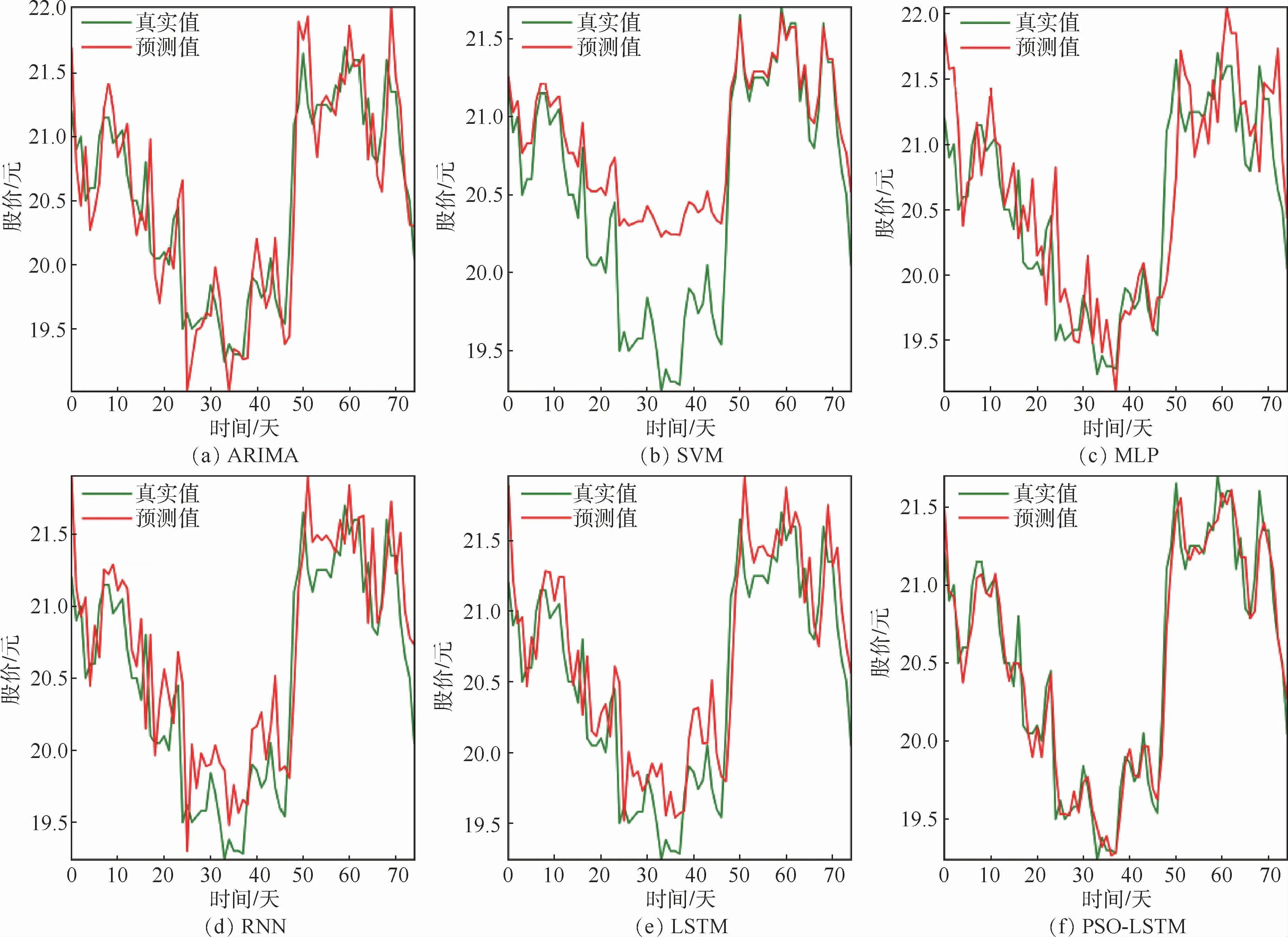

浦發銀行2016-01-04—2018-12-21日K數據共計708條,其中70%作為訓練數據、20%作為驗證數、10%作為測試數據。自適應PSO模型的最優超參數為:時間窗口大小為10,批處理大小為58,第1層隱藏層單元個數為12,第2層隱藏層單元個數為22。實驗結果如圖3所示:綠色實線表示測試數據的股票收盤價真實值,紅色實線表示不同預測模型的股票收盤價預測值。預測結果顯示ARIMA模型預測值曲線在趨勢上非常符合股價真實值,然而在每個時間點處的預測值與真實值之間總保持一定誤差,具有明顯的滯后性。這是由于ARIMA模型采用了分步預測方法,每個時間點的預測值均為歷史時刻的真實值預測產生。因此ARIMA模型預測曲線總是落后于股價真實值曲線說明ARIMA模型的預測效果并不好,其預測精度可由模型評價指標進行比較;從其他模型預測結果來看,本文提出的PSO-LSTM 模型的預測曲線更接近股價真實值曲線,特別是在股價波動劇烈處的預測效果優于其他模型。

圖3 上海浦發銀行各模型預測結果比較Fig.3 Comparison of prediction results of various models for Shanghai Pudong Development Bank

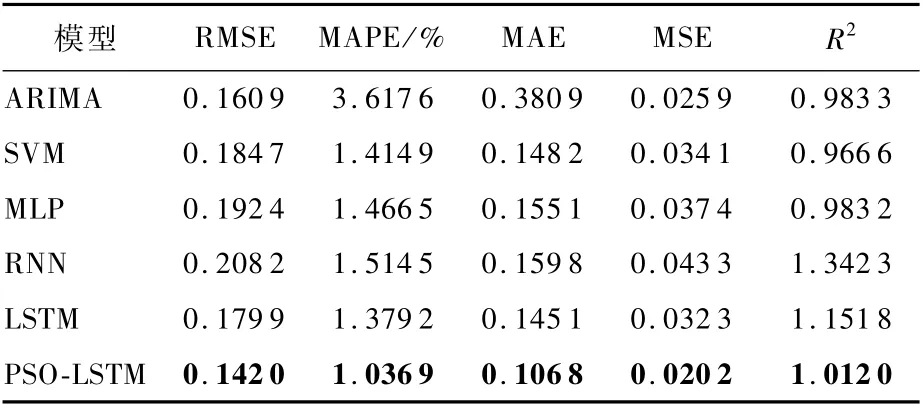

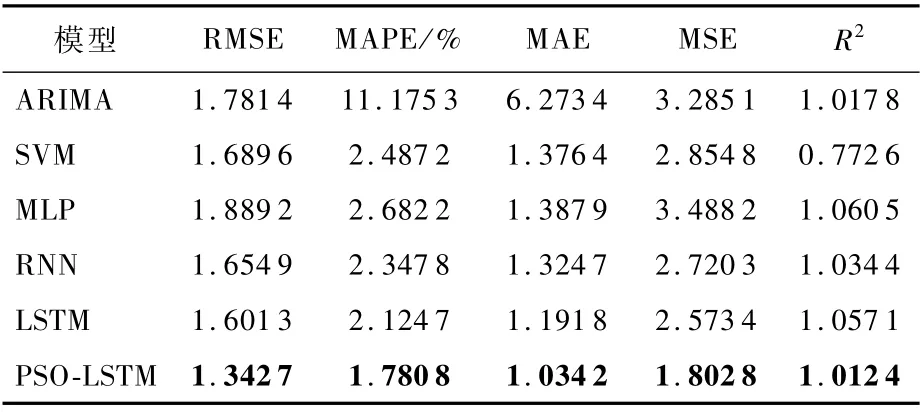

表1 上海浦發銀行各模型評價指標比較Table 1 Comparison of various models’evaluation indicators for Shanghai Pudong Development Bank

為進一步驗證該模型的預測性能,表1給出各預測模型的評價指標計算結果。PSO-LSTM模型預測誤差在RMSE、MAPE、MAE、MSE評價標準下都低于其他預測模型;在決定系數R2評價標準中,該模型計算結果比其他預測模型更接近1,表明PSO-LSTM模型的預測性能優于其他模型。特別地,PSO-LSTM模型MAPE指標比ARIMA模型低71%,比RNN模型低31%,模型預測精度顯著提高;PSO-LSTM 模型的各項指標優于LSTM 模型,但兩者差距并不明顯,主要原因是這兩種預測模型具有相同的單元結構;而PSO-LSTM 模型最突出的優勢在于構建過程中不需要人工調參,而且預測結果比普通LSTM模型更優。

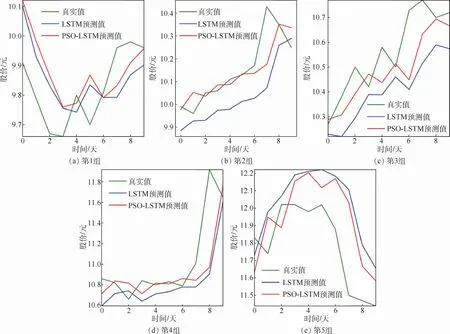

為了進一步研究該模型與傳統LSTM 模型的有效性與穩定性,實驗將浦發銀行2018-12-24—2019-03-12日的日K數據平均分成5組,分別利用LSTM 模型和PSO-LSTM 模型進行預測,預測結果如圖4所示。圖中:綠色曲線表示股價真實值,藍色曲線表示LSTM模型預測值,紅色曲線表示PSO-LSTM模型預測值。從圖中可以看出,對于第2組、第3組和第5組數據,PSO-LSTM 模型的預測值曲線比LSTM模型更逼近股價真實值曲線。對于第1組和第4組數據,PSO-LSTM 模型與LSTM模型的預測結果非常接近。

表2給出兩種預測模型的RMSE指標比較結果。除了在第1組數據中LSTM 模型的RMSE指標具有微弱優勢,PSO-LSTM 模型在其他4組數據預測的RMSE指標都優于LSTM 模型。特別地,在第5組數據測試中PSO-LSTM 模型的預測精度比LSTM 模型高了25%。實驗結果表明,本文提出的PSO-LSTM模型對于不同時段的浦發銀行股票價格均有較好的預測能力,在模型預測精度與模型預測穩定性方面比LSTM 模型更具優勢。

圖4 LSTM與PSO-LSTM預測結果比較Fig.4 Comparison of prediction results between LSTM and PSO-LSTM

表2 LSTM 與PSO-LSTM 評價指標比較Table 2 Comparison of evaluation indicators between LSTM and PSO-LSTM

3.3.2 深市股票預測

五糧液2016-01-04—2018-12-21的日K數據共計726條,其中70%作為訓練數據、20%作為驗證數、10%作為測試數據。自適應PSO模型的最優超參數為:時間窗口大小為12,批處理大小為60,第1層隱藏層單元個數為16,第2層隱藏層單元個數為32。實驗結果如圖5所示。

如圖5所示,ARIMA模型在股票價格持續上漲或下跌時刻的預測效果較好,預測值接近股價真實值。但是在股價變化劇烈的時刻,ARIMA模型預測結果具有一定的延后性;SVM 模型在股價波動劇烈時刻的預測效果較差,預測曲線與真實值之間具有明顯的誤差;LSTM 模型的預測效果優于MLP模型與RNN模型;對于五糧液股票價格的預測,PSO-LSTM模型的預測效果最好,其預測值曲線能較好地逼近股價真實值。表3給出不同預測模型評價指標的比較結果,PSO-LSTM 模型除評價指標均優于其他預測模型。

3.3.3 港股股票預測

恒隆集團2016-01-04—2018-12-21的日K數據共計733條,其中70%作為訓練數據、20%作為驗證數、10%作為測試數據。自適應PSO模型的最優超參數為:時間窗口大小為10,批處理大小為48,第1層隱藏層單元個數為18,第2層隱藏層單元個數為24。實驗結果如圖6所示。ARIMA模型在股票價格漲跌拐點處的預測結果較差,對于股票上漲或下跌趨勢的預測有一定的滯后;SVM模型對于恒隆集團股票數據的預測表現最差,在某些時間點的預測結果與真實值之間具有明顯的差異。相較于其他模型,PSO-LSTM模型的預測效果仍表現較好。

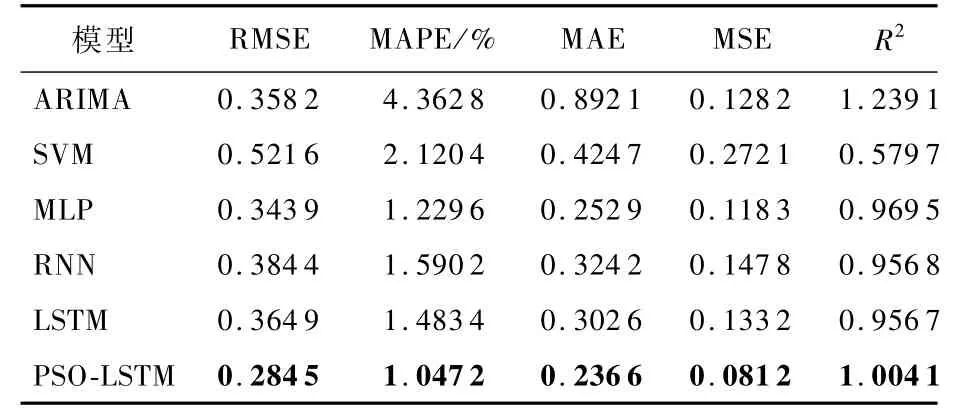

表4給出不同預測模型評價指標的比較結果,PSO-LSTM 模型的各項評價指標均優于其他預測模型,其中R2指標非常接近1,這說明PSOLSTM模型對于恒隆集團股票數據的擬合最優度最佳。綜合滬市、深市、港股股票的預測結果表明,PSO-LSTM模型對于股票數據的預測具有較高的預測精度與穩定性。

圖5 五糧液各模型預測結果比較Fig.5 Comparison of prediction results of various models for Wuliangye

圖6 恒隆集團各模型預測結果比較Fig.6 Comparison of prediction results of various models for Hang Lung Group

表3 五糧液各模型評價指標比較Table 3 Comparison of var ious models’evaluation indicators for Wuliangye

表4 恒隆集團各模型評價指標比較Table 4 Comparison of var ious models’evaluation indicators for Hang Lung Group

4 結 論

針對復雜的股票價格預測問題,本文提出了PSO-LSTM模型,通過自適應學習策略的PSO算法對LSTM 網絡結構進行優化,減少人為因素影響,以提高模型捕獲股票數據特征的能力。本文隨機選取了滬市(浦發銀行)、深市(五糧液)、港股(恒隆集團)股票數據進行實驗。實驗表明相較于統計模型與其他時間序列機器學習模型,PSO-LSTM 模型具有更高的預測精度,并且對于不用類型的股票數據具有一定的普遍適用性。該模型在金融時間序列研究中將具有廣闊的應用前景。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19