營銷稽查對降低電力營銷風險的作用分析

2020-01-02 08:11:42李林柱宿遷三新供電服務有限公司

營銷界 2019年39期

■ 李林柱(宿遷三新供電服務有限公司)

當前階段的電力營銷環境中不僅存在較多的變動因素,還涉及較多的流程工作,比如在變動因素中包括市場因素以及技術因素等;流程工作主要涉及電力計量以及維護等工作。在實際的工作環節以及電力營銷決策的過程中,不僅需要進行良好的工作監督,還需要進行精確的數據反饋等工作,由此才能保障電力營銷工作的有效性以及質量性。

一、電力營銷稽查的主要項目

營銷稽查在現階段的電力營銷發展過程中屬于重點的工作項目之一,對于其營銷工作能夠發揮不同的功能與效用[1]。當前環境下的營銷稽查工作雖然體系上呈現出一點改革,但總體上的工作與管理項目具體有以下幾項,如:

(一)電力計量管理稽查

電力計量的精確程度不僅意味著營銷工作的成果,還意味著電力計量環節的建設程度是否科學以及完善。當前的電力工作環境在計量管理上,主要對電力的計量依據、設備進行稽查,稽查其是否依據相關規定進行計量方式的設置以及設備裝配,由此保障基礎性的電力計量工作在整體的營銷項目中,能夠發揮良好的作用。另外,對于用電客戶存在的相關問題需要進行著手解決,比如電力計量設備的維護以及更新等工作,由此進一步完善電力計量的管理工作。

(二)用電行為稽查

電力在實際的使用過程中存在相關的違法現象,所以需要進行相關的稽查以確保電力營銷項目的利益成果,進而保障電力公司的穩定運行[2]。電力公司與用戶之間存在相關的合同協議,主要出于維護雙方權益而進行制定,如保障用戶的相關合法消費權益,而對于電力公司而言則是維護其基本的工作報酬等。因此,在現階段的電力稽查工作中一方面需要對合同的合法性進行核查,一方面需要對用戶的合同履行工作進行相應的檢查。另外,還需對非法的用電行為采取相關的整改措施,一方面保障用戶的用電安全,一方面保障電力公司的基本權益。

(三)電力費用管理稽查

由于我國整體的城市環境具有多種屬性,如城市、鄉鎮以及山區等,對于智能電力設備的投入與應用存在一定的難度,因此,在實際的電力工作中還需進行人力方式的電力費用核查。對此,在電力營銷稽查的工作中需要進行電力核算人員的工作進行稽查與管理,一方面保障稽查工作的有效落實,一方面保障電力公司的整體營銷服務網絡能夠多方位分布。另外,在具體的電力核查工作上還需要進行用戶的用電習慣進行大體上的分析,對于用電量以及費用存在較大變動的用戶進行相關的稽查工作等。

(四)營銷架構稽查

電力公司在營銷項目的管理體系上需要將工作完善至員工的層次上,由此將營銷的理念貫徹至電力公司的整體[3]。對于營銷稽查的工作,一方面需要對電力工作的營銷決策進行分析,一方面需要對營銷工作的人員進行相應相關的工作考核及評價,由此保證營銷架構的科學性。

二、營銷稽查在電力營銷中發揮的作用探究

電力公司在營銷工作中存在較多的不確定因素會導致整體的營銷成果受到影響,對此,需要采取相關的工作避免營銷成果上的損失,由此保障電力公司在市場上的穩定運行以及發展。營銷稽查在電力公司的運營活動中能夠發揮良好的功能與效用,具體的工作內容以及作用有以下幾個方面,如:

(一)能夠發揮良好的風險識別能力

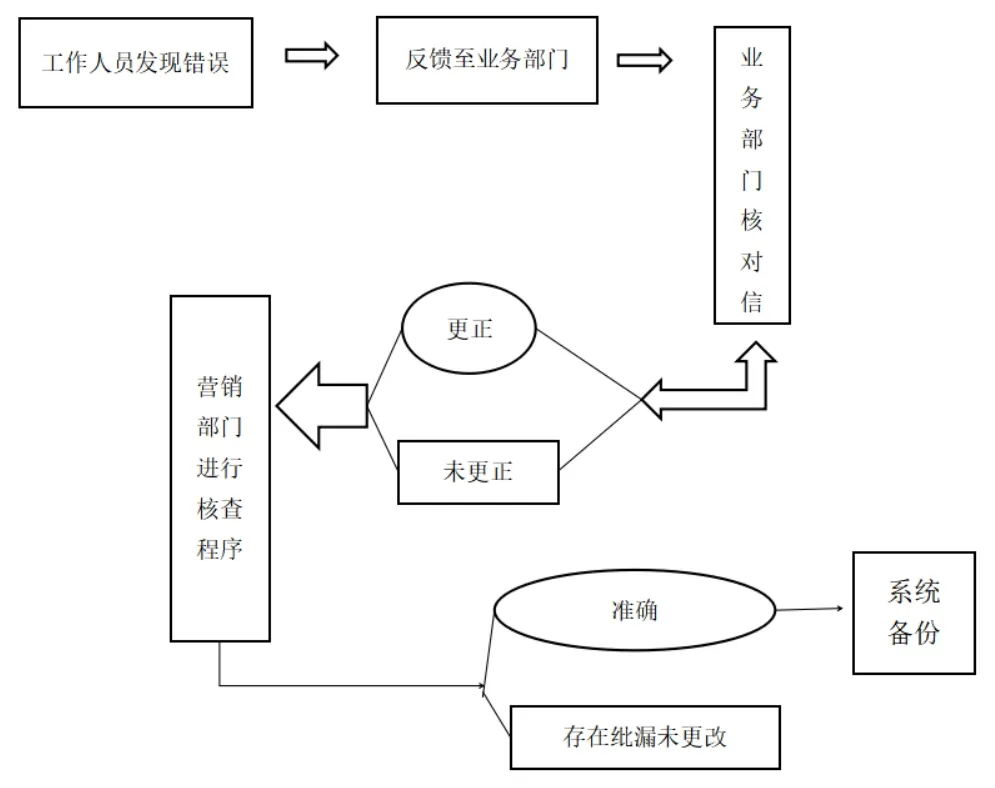

風險識別能力不管對于電力公司營銷方案的制定前期,還是期間以及后期的管理工作中,都能發揮效果顯著的作用[4]。根據電力公司以及電力市場的整體運行情況,判斷營銷項目的實施以及投入市場后會導致怎樣的經營變動,并結合多方因素進行綜合的因素判斷,如企業現金流、用電行為與觀念的改變以及國家政策等,由此進行科學的風險識別工作。另外,在營銷稽查的工作人員或者小組上需要保證其工作的整體水平,以保證電力數據的完整性以及正確性,比如可建立完整的工作反饋體系,以保證其數據的準確性以及及時性,進而提高風險識別的整體效用,如圖1。

圖1

(二)能夠進行準確的風險評估

電力公司的營銷稽查工作不僅能夠進行科學的風險識別工作,還能夠進行準確的風險評估工作。風險評估工作對于電力公司的營銷工作而言,不僅可以評估營銷決策風險造成的經濟損失,還可對其影響程度進行大體上的確認,進而對營銷風險進行綜合的評定,并為其營銷工作提供良好的指導。另外,電力公司在營銷方案的實施中期以及后期的工作過程中還可結合風險評估的具體共工作措施進行損失、影響范圍的評定,進而在營銷稽查的工作中能夠建立良好的風險防范意識以及風險防范措施。

(三)能夠提供科學的應對策略及手段

營銷稽查在執行的過程中不僅可以進行相關的風險識別以及評估等工作,還可在此過程中制定具有針對性的防范措施,由此提高電力營銷工作的整體水平。具體的工作措施有:及時的稽查反饋能夠及時提供電力公司的經營數據,進而以其數據作為依據,進行其經營環境的總體評價;其次在經營方案的執行過程中通過相關的監督機制,保障電力業務工作以及風險防范工作等能夠有效落實;最終通過完善的工作流程體系建設,保障其營銷方案的有效性以及科學性。

(四)能夠健全及發展電力營銷體系

從電力公司的發展角度上看,營銷稽查的工作性質在其總體的工作環節中,不僅影響營銷決策,也影響著營銷業務的實施以及發展。通過完善且科學的營銷稽查體系,還能夠進行經營風險的識別以及評估等,一方面可以確保電力營銷方案的穩定實施,一方面可以降低風險導致的經濟損失,進而提高電力公司的整體經營水平。新時期的電力營銷體系需要進行工作以及觀念上的發展與更新,由此才能進一步提高電力公司的整體經營水平以及風險防范水平,良好的營銷稽查工作能夠提供精確的數據基礎以及相關的工作依據,在此情況下電力公司可以采取相應的工作措施進行營銷風險的防范,進而提高自身的盈利能力以及管理水平。

三、結束語

本文根據營銷稽查的相關理論,并結合電力營銷的實際情況進行了綜合的理論探究以及文獻闡述,旨在促進其工作的完善程度以及科學程度。在現實的電力營銷環節中,其在實際的業務工作上以及營銷計劃的制定上,往往存在較多的變動因素,如電力計量設備的不完善以及營銷決策中存在的風險因素等,這些都會影響電力營銷的有效性以及效益性,對此,需要采取營銷稽查的方式進行決策以及業務工作上的防范以及整改,由此才能進一步提高電力公司的營銷水平。