安徽省普惠金融發展的減貧效應研究

2020-01-03 02:18:44施金艷安徽財經大學國際經濟貿易學院

營銷界 2019年42期

■ 施金艷(安徽財經大學國際經濟貿易學院)

一、前言

安徽省作為一個大省,在脫貧方面有了顯著成效,十八大以來,整個安徽省的貧困人口從2012年底的679.1萬人下降到2017年底的120.2萬人,減少了558.9萬人。貧困的發生率從12.6%下降到了2.2%,減少了10.4個百分點。需要強調的是,金融是國民經濟的血脈支出,更應該放大其消除貧困的作用。

普惠金融目的是立足機會平等要求和商業可持續性原則,用可負擔的成本為那些有金融服務需求的社會階層和群體提供適當和有效的金融服務。自提出以來,普惠金融的重點服務對象是微型企業、農民、貧困人群、老年人和城鎮低收入人群。

國內外學者對普惠金融和減貧之間的作用和聯系做了大量的研究,理論內容包括普惠金融的深層內涵、發展、政策研究,實證方面包含構建指標體系、案例分析、測度指數和分析計量。雖然學者們在不斷豐富研究內容和方向,但很少使用某一個地區的時間序列數據研究普惠金融的發展。本文將構建出反映安徽省普惠金融發展狀況的指數,通過狀態空間模型測量2006-2016間安徽省普惠金融發展對減貧效應,以期從金融發展角度探究如何更好更快更精準的做好扶貧脫貧,為政府和研究者提供一個選擇參考。

二、研究設計

(一)普惠金融指數(IFI)的構建

1.指標選取

本文借鑒伍旭川和肖翔采用的改進型指數功效函數構造普惠金融指數,采用金融服務的可獲得度(人均貸款、人均存款)、滲透度(每千人從業人數、每平方公里的金融業的從業人數)、使用情況(貸款占GDP比率、存款占GDP比率)、承受度(全社會固定資產投資中的國家預算內資金、利用外資、國內貸款之和占比)的四維七指標,通過改進型指數功效函數構建普惠金融指數,研究分析2006-2016年間安徽省的普惠金融發展。本文所用數據均來自每年度的《安徽省統計年鑒》,將其處理,獲得所需目標數據。

2.數據的處理和權重的確定

收集數據并通過計算初步得到所需數據之后,因為數據的計量單位和性質的差異,需要對其進行無量綱化處理。基本公式為:

在公式(1)中,di是單項指標評價值,xi是指標實際值,和是不允許值和滿意值,期間內每一個指標的最大值和最小值為該指標的滿意值和不允許值。設該指數功效函數的值域在60-100。計算結果直觀且易于理解。A和B是待定參數,當Xi=Xis時,說明該指標為不允許值,d=60,A=60;當Xi=Xih時,指標為滿意值,d=100,B=-ln0.6。

本文中使用的變異系數法計算每個指標的權重。假設一項指標的變異系數大,說明其在解釋普惠金融的水平起較大作用,則被賦予較大權重,公式如下:

CVi為變異系數,Si為標準差,Xi為均值。將每個指標的變異系數做歸一化處理,各指標的賦權。

3.普惠金融指數計算

在此使用加權幾何平均方法將指數合成,一則是普惠金融四維度七指標有很強的關聯性,二則是這個方法看重評價值相對小的指標,因其較強的綜合評價能力,可以將評價對象的綜合水平客觀的表現出來。公式為:

同時,可以得出普惠金融在使用情況、可獲得度、承受度、滲透度這四個方面的重大性是相同的,普惠金融指數的計算公式如下:

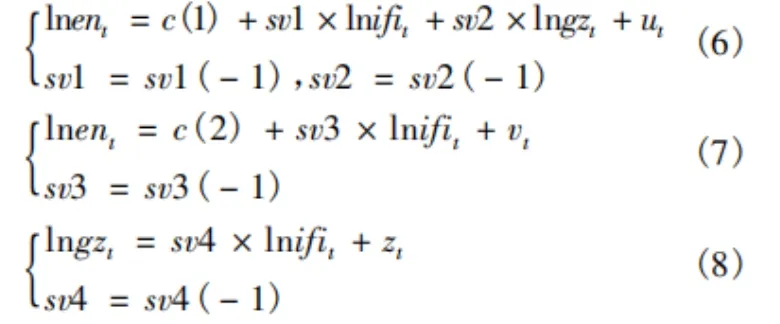

(二)狀態空間模型的構建

1.變量的選擇和處理

本文選擇的是國際上采用的測定貧困指標——恩格爾系數。恩格爾系數表示的是食品支出占個人總消費支出的比重,這是量定一個家庭或者是一個國家是否富裕的指標之一。

至于普惠金融緩解貧困的間接效應的表示方法,我們采用的是丁志國的方法,從改善了收入分配方面出發,選用每人平均全年工資占總收入來表示。

2.模型構建

狀態空間模型是一種動態時域模型,它將無法觀測的變量囊括進可觀測模型,揭開變量系數的規律變化;再者,利用迭代算法卡爾曼濾波估計來確保計算的可靠。本文建立lnen關于lnif、lngz的可變參數狀態模型,來觀測自2006年以來安徽省普惠金融對于緩解貧困的變化狀態。模型如下:

三、結果分析

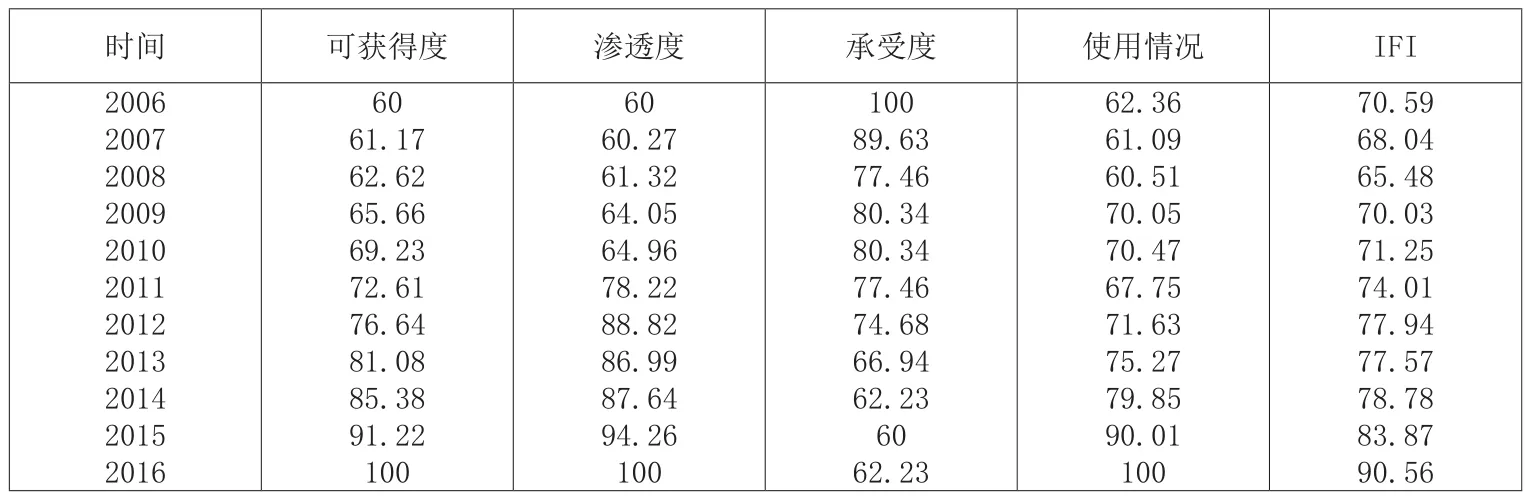

由公式(5)得出安徽省普惠金融指數和每個維度的值如表3所示,下面將從IFI的變化趨勢對安徽省普惠金融的發展狀況進行分析。

表1 安徽省普惠金融指數

從上表可知,承受度為負向的指標,另外三項為正向指標。IFI是代表了普惠金融指數,指數表明:這十年間安徽省普惠金融發展狀況總體的趨勢是提高的。但中間也波動情況,第一階段是2006-2008年,這一階段,普惠金融指數緩慢下降,由于08年的金融危機危機全球,中國也受影響,金融發展緩慢;2009-2012年普惠金融指數呈上升趨勢,2012年達到峰值;2012-2016年間,呈不斷上升趨勢。

由于2003年國家開始國有銀行的改革和其他金融機構的不斷發展,普惠金融比值回落,在2008年遭遇金融危機以后,國家和安徽省政府積極應對,提出擴大內需,振興產業等相關的政策,安徽省經濟得以穩步增長。普惠金融減緩貧困的效應不斷得到提高。

四、結論

本文是以普惠金融減貧作為理論依據,構建普惠金融指數,得出普惠金融對于貧困有減緩效應,結果如下:安徽省普惠金融水平在不斷的提高,由于受經濟環境和政策的影響,在特定時期有一定的波動。結果顯示:安徽省的普惠金融水平一直處于提高狀態,但是由于政策和經濟等因素的影響,在不同的時期有不同的表現。

由此根據上訴研究,筆者認為:

第一,因地制宜的提高普惠金融發展水平。安徽省目前普惠金融發展水平存在明顯的縣域差距,一部分貧困區域的普惠金融發展緩慢。政府應該要重視協調還各地統籌發展,將資源更多的分配給落后地區,依照當地的實際情況,利用互聯網資源創新產品和服務,提高落后地區群眾獲得金融服務的可能,降低其獲取成本。

第二,推動普惠金融發展與扶貧區域的協作。各地政府在制定政策時,應當要根據當地的實際情況,并且要突破這種本位主義思想,要和周邊地區的發展關聯起來,區域內實現合作和資源的共享,一同制定利于貧困減緩的政策。同時,應該加快發展金融基礎設施和金融從業人員的質量和數量,廣泛投放ATM機,并且在貧困地區設立更多的基層金融機構網點,向人民群眾普及金融知識,更好的滿足他們的金融需求。優化規范社會投資的機構,進一步發掘潛力,憑借自有資金引導性強、流動性好等特點,將社會資金向高效益的項目中引導,推動貧困減緩的進程。

第三,加強金融機構的監管。政府部門一方面要支持金融機構的發展,另一方面要完善監管體系,保證普惠金融健康穩定的發展下去。政府應該積極鼓勵金融機構改善其服務方式,業務創新等,提高金融機構的積極性。同時,進一步完善普惠金融的法律制度,強化對參與主體的保障權益,提高各方面的積極性。

在各部門的積極參與與推動下,我們的扶貧才會從量變到質變,才會更好的貫徹新時代全面建成小康社會的要求,實現中華民族的偉大復興。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03