論作業成本法對A公司科研項目成本管理的影響

2020-01-03 02:18:44彭源媛四川石油天然氣建設工程有限責任公司

營銷界 2019年42期

■ 彭源媛(四川石油天然氣建設工程有限責任公司)

一、序言

隨著社會進步發展,科學技術對企業影響越來越顯著。企業使用成本領先戰略和差異化戰略均需要先進科學技術。很多企業均加大科研經費投入。隨著科研經費增加,科研費用核算中存在的問題也越來越多的顯現出來。

例如,在科研經費耗用中,僅將直接用于科研項目的費用作為科研項目的成本,而將很多間接用于科研項目的費用,像管理費用,財務費用,銷售費用計入期間費用,不計入科研項目費用中。這樣會使企業的公共資源,例如企業中心房屋,設備裝置,檔案室等發生相對應費用無法計入科研項目費用中。另外,科研項目不對固定資產,如房屋,裝備設施等產生的折舊;無形資產,如土地使用權等產生的攤銷;其中用于科研項目的那部分費用進行計提。還有由于很多企業的科研人員并不是僅僅只進行科研項目成果研究開發,同時還有相對應的生產工作,直接由生產工作相對應的項目承擔其人員費用,包括工資薪金、各項補貼及福利費等。以上問題會直接導致科研費用核算不準確,會使很多科研項目費用表面上沒有超過期初預算,但實際上科研項目費用早已超過。

二、關于作業成本法

(一)作業成本法基本原理

作業成本法,是以“作業消耗資源,產出消耗作業” 為原則,按照資源動因將資源費用追溯或分配至各項作業,計算出作業成本,然后再根據作業動因,將作業成本追溯或分配至各成本對象,最終完成成本計算的成本管理方法。作業成本法一般適用于具備以下特征的企業:作業類型較多且作業鏈較長;同一生產線生產多種產品;企業規模較大且管理層對產品成本精確度要求較高;產品、客戶和生產過程多樣化程度比較高;間接或輔助資源費用所占比例較大等等。

(二)作業成本法應用程序及部分優點

企業應用作業成本法,一般按照資源識別及資源費用的確認記錄計量,成本對象選擇、作業確認,作業中心設計,資源動因選擇和計量,作業成本匯集、作業動因選擇與計量、作業成本分配、作業成本信息報告等程序進行。

作業成本法優點:一、能夠提供更加準確的個維度成本信息,有助于企業作業和流程改進等決策的準確性;二、改善和強化成本控制,促進績效管理的改進和完善;三、推進作業基礎預算,提高作業、流程、作業鏈或者價值鏈管理能力。

三、目前A公司科研項目成本管理情況以及面臨的一些問題和出現這些問題的原因

(一)A公司概述

A公司成立于1988年,是集科研、技術開發、培訓、考試和技能鑒定為一體的綜合性科研機構;A公司主要從事油氣田地面建設的焊接新技術、新工藝、新材料的開發和應用研究,并緊貼工程實際,加強焊接技術革新,積極推廣運用新工藝、新技術,將科研項目成果轉化為施工成果,取得顯著社會及經濟效益。

(二)A公司科研項目費用成本劃分

根據序言中提到的成本劃分,A公司科研項目費用劃分為兩大類,直接成本和間接成本。

(三)A公司科研項目直接成本

按照A公司上級機關部門規定及科研項目費用相關管理辦法,將科研項目費用中直接成本規定為研發支出,下設直接材料、運輸費、維護及修理費、差旅費、運輸費、辦公費、會議費、圖書資料費、租賃費、測試化驗加工費、業務招待費、外部加工費等,共計91個科目。除了以上科目,在實際發生的費用中,固定資產產生的折舊、無形資產產生的攤銷和產生的職工薪酬也應該是直接費用應當考慮的一個方面。

由于A公司從事科研項目的人員全部也在同時從事生產工作,相對應產生的職工薪酬全部在生產項目中列支。但是在計算科研項目的直接成本時,同時從事科研項目和生產項目人員產生的工資薪金都應該計入相對應的科研項目和生產項目成本。

同時,科研項目在開展進行過程中,除了使用一部分人員的工資薪金成本外,對房屋、設備、土地也有相當程度的占用。由于房屋、設備是既運用于科研項目,又運用于生產項目,且主要使用于生產項目,平時都將房屋、設備、土地產生的折舊和攤銷計入生產項目。但由于房屋、設備、土地折舊和攤銷金額巨大,即便科研項目使用較少,也應該按照比例進行計入直接成本中。

(四)A公司科研項目間接成本

間接成本是指企業產生的難以明確歸屬于具體的科研項目,但在企業日常運行中產生的不可缺少的費用。針對A公司而言,經營管理部門,綜合辦公室等發生的相關費用即為間接費用。可以使用作業成本法確定這些間接費用。首先,明確作業中心哪些部門是為科研項目服務的,以及這些部門產生的費用中哪些是為科研發生的。最后,通過作業成本法把費用經過作業中心分配給科研項目。考慮到如果計算一個科研項目就計算一次間接費用,會增加很多工作量,所以采用作業成本法使用間接成本分配率分攤間接費用。

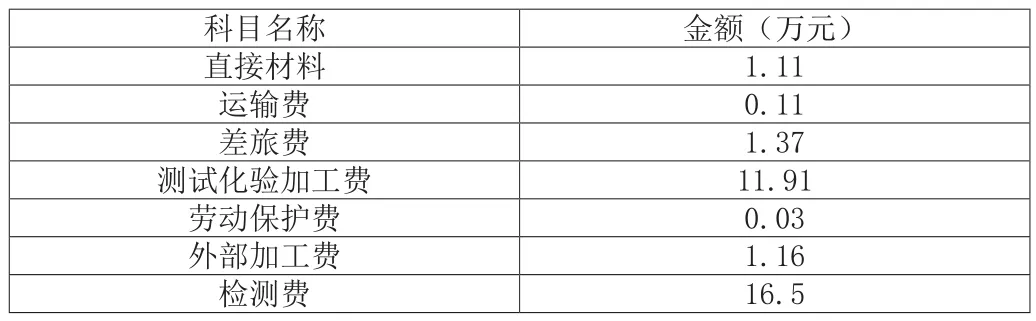

表1

表2

四、對A公司科研項目實行作業成本管理

下面以A公司“單焊炬氣保上向焊自動焊設備及工藝研究”科研項目為例,“單焊炬氣保上向焊自動焊設備及工藝研究”科研項目是2018年A公司上級機關自籌費用的不跨年結算科研項目。

(一)直接成本的核算

1.可以直接歸屬于“單焊炬氣保上向焊自動焊設備及工藝研究”科研項目的費用根據該科研項目經費使用情況,獲取該科研項目直接相關費用數據如表1所示。直接歸屬于“單焊炬氣保上向焊自動焊設備及工藝研究”科研項目的費用合計為32.2(萬元)

2.職工薪酬中分配出應歸屬于該科研項目的人工費用

該科研項目涉及4位工作人員,其中一位為科研項目項目長。根據談話,得知在上班工作的時間內,分別投入科研項目時間比例為20%,20%,20%,40%。

同時,4位工作人員相對應的收入為10萬,10萬,10萬,13萬。所以應分配到該科研項目的人工費用為:10*20%*3+13*40%=11.2(萬元)

3.固定資產折舊中分離出屬于該科研項目的折舊費用

本科研項目沒有采購設備,僅使用A公司原有的實驗室,車間,辦公室,設備等等。根據談話,得知在使用的實驗室,車間,辦公室,設備有百分之25%的時間用于該科研項目,所以應分配到該科研項目的折舊費用為:8.52 *25%=2.13(萬元)

(二)間接成本的核算

1.確認作業成本中心

使用作業成本法需要首先確認作業成本中心。根據三、4中所提到的,A公司有兩個部門,經營管理部門和綜合辦公室屬于文中提到的作業中心。

2.確認資源并分配到作業中心

由于A公司的經營管理部門包含物資裝備部分,而物資裝備部分發生材料費用,設備維修費等可以直接歸屬于該科研項目的費用已經作為直接費用歸屬于“單焊炬氣保上向焊自動焊設備及工藝研究”科研項目了。

其他費用和科研項目相關的費用如表2所示。

3.確認作業動因并分配作業成本

根據A公司的實際情況,在考慮作業動因的時候應該考慮到:(1)需要盡可能選擇該企業賬套中可以提取出來的數據,減少財務人員工作量且數據準確,(2)盡可能考慮到作業動因和實際作業的相關性。綜上所述,采用該科研費用占該企業發生總成本的比例來作為分配率。根據當年賬套取得的數字得出,“單焊炬氣保上向焊自動焊設備及工藝研究”科研項目費用為32.2萬元,企業總成本為2750.95萬元 ,所以分配率為1.17%

4.計算得出該科研項目的間接成本

3直接成本和間接費用加總得到總成本

五、結論

本文采用的成本核算方式為完全成本核算方式,將間接費用采用作業成本法分配至科研項目中,比較準確計算科研項目耗用的成本,解決了以往在核算時,錯誤認為生產項目耗用成本過高的問題,便于以后企業對資源成本的合理分配。且本文中提到的作業成本法對間接費用進行核算是合理可行的。由于科研項目費用的發生具有同質性,所以采用同一個分配率也是合理可行的,也減少了財務人員的工作量。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48