我國(guó)商業(yè)銀行成本效率測(cè)度研究

2020-01-03 10:20:00王嬋娟

中國(guó)市場(chǎng) 2020年33期

關(guān)鍵詞:商業(yè)銀行

王嬋娟

[摘 要]成本效率是影響商業(yè)銀行綜合競(jìng)爭(zhēng)力的關(guān)鍵。文章運(yùn)用隨機(jī)前沿分析方法,構(gòu)建超越對(duì)數(shù)成本函數(shù)模型,對(duì)我國(guó)17家商業(yè)銀行2007—2018年的成本效率進(jìn)行測(cè)算。分析結(jié)果表明,股份制商業(yè)銀行、城市商業(yè)銀行、國(guó)有控股大型商業(yè)銀行的成本效率水平依次降低,建議大型商業(yè)銀行在人力資源管理、技術(shù)革新等方面借鑒中小型商業(yè)銀行高效的管理經(jīng)驗(yàn),中小型商業(yè)銀行也需向大型商業(yè)銀行學(xué)習(xí)規(guī)模擴(kuò)張、實(shí)力提升等方面的經(jīng)驗(yàn),各類(lèi)銀行相輔相成,提升銀行業(yè)效率,從而更快地適應(yīng)不斷變化的經(jīng)濟(jì)環(huán)境。

[關(guān)鍵詞]商業(yè)銀行;成本效率;隨機(jī)前沿分析方法(SFA)

1 引言及文獻(xiàn)綜述

隨著我國(guó)金融體制改革的深入和金融市場(chǎng)的開(kāi)放,商業(yè)銀行效率問(wèn)題的理論與實(shí)證研究為我國(guó)商業(yè)銀行提高綜合競(jìng)爭(zhēng)力、完善市場(chǎng)競(jìng)爭(zhēng)體系奠定了基礎(chǔ),商業(yè)銀行的成本控制能力關(guān)系到銀行業(yè)的競(jìng)爭(zhēng)力和盈利能力。經(jīng)過(guò)多次改革,我國(guó)銀行間競(jìng)爭(zhēng)不斷加劇,特別是面對(duì)2008年金融危機(jī)的沖擊,各銀行更加關(guān)心有效控制經(jīng)營(yíng)成本、提高經(jīng)營(yíng)效率等問(wèn)題。因此,研究我國(guó)商業(yè)銀行的成本效率具有非常重要的現(xiàn)實(shí)意義。

國(guó)內(nèi)外學(xué)者關(guān)于商業(yè)銀行效率問(wèn)題的研究最早出現(xiàn)在20世紀(jì)50年代中期,直至今日研究成果頗豐,主要集中在研究商業(yè)銀行的規(guī)模效率、技術(shù)效率等方面,2000年之后,相關(guān)研究更為成熟,基本形成商業(yè)銀行效率測(cè)度體系。有關(guān)成本效率的研究自2003年之后逐漸增多,Hasan和Marton(2003)[1]通過(guò)研究匈牙利銀行的成本效率,得出大型商業(yè)銀行具有更高成本效率的結(jié)論;Bonin等.(2004)[2]對(duì)蘇聯(lián)共和國(guó)的225家銀行進(jìn)行研究,得出外資銀行的成本效率更高的結(jié)論。此外,還發(fā)現(xiàn)國(guó)有銀行和私人銀行成本效率的高低存在不確定性。呂品和文英(2010)[3]對(duì)2001—2007年間我國(guó)14家商業(yè)銀行進(jìn)行研究,通過(guò)SFA方法測(cè)度樣本銀行的成本效率,得出我國(guó)商業(yè)銀行成本效率總體呈上升趨勢(shì),且股份制銀行效率的提高更快。Liadaki等(2010)[4]研究了歐盟國(guó)家銀行2002—2006年成本效率與股票收益率兩者之間的關(guān)系,回歸結(jié)果顯示,兩者并不顯著相關(guān)。錢(qián)娟娟(2011)[5]通過(guò)構(gòu)建三種隨機(jī)前沿模型,對(duì)我國(guó)2005—2009年間13家商業(yè)銀行的成本效率值進(jìn)行測(cè)度和排序,結(jié)果顯示,研究區(qū)間內(nèi),我國(guó)樣本銀行成本效率總體上在不斷提高,且不同類(lèi)型銀行間的差值趨于減小。卜振興和陳欣(2014)[6]采用改進(jìn)的DEA方法,測(cè)度了2009—2011年間我國(guó)商業(yè)銀行成本效率水平,得出樣本銀行成本效率水平不高關(guān)鍵是因?yàn)槿肆Τ杀镜牟缓侠淼慕Y(jié)論。于亞騰(2014)[7]運(yùn)用貝葉斯方法和共同邊界模型估計(jì)前沿面的參數(shù),從而得出較為可靠的成本效率值。

2 成本效率評(píng)價(jià)模型構(gòu)建

2.1 研究方法的選擇

目前測(cè)度商業(yè)銀行效率的方法使用較多的是前沿分析法,包含參數(shù)法和非參數(shù)法兩種,其中參數(shù)法中使用最廣泛的是隨機(jī)前沿分析方法(SFA),非參數(shù)法是數(shù)據(jù)包絡(luò)分析法(DEA)。DEA方法不設(shè)定具體函數(shù)形式,無(wú)須建立被解釋變量與解釋變量間的函數(shù)關(guān)系,也無(wú)須擔(dān)心因此造成的結(jié)果偏差,然而此方法對(duì)確定性邊界的設(shè)定上忽略了測(cè)量誤差,將偏離確定性邊界的原因均歸于效率水平不高,與實(shí)際情況不符。而SFA方法將誤差項(xiàng)分解為隨機(jī)誤差項(xiàng)和無(wú)效率項(xiàng)兩部分,其對(duì)誤差項(xiàng)的分解能夠彌補(bǔ)DEA方法的不足,排除影響商業(yè)銀行效率的隨機(jī)因素,因此可以得到更穩(wěn)健的結(jié)果。綜上所述,文章對(duì)我國(guó)商業(yè)銀行成本效率的測(cè)度選用SFA法。

2.2 生產(chǎn)函數(shù)的選擇

在對(duì)效率進(jìn)行測(cè)度時(shí),隨機(jī)前沿分析方法需要設(shè)定函數(shù)模型,然后估計(jì)模型的待估參數(shù)。更具彈性和一般性的生產(chǎn)函數(shù)會(huì)對(duì)樣本效率值的測(cè)度產(chǎn)生一定的影響,常采用的生產(chǎn)函數(shù)主要有柯布-道格拉斯生產(chǎn)函數(shù)(CD)、超越對(duì)數(shù)函數(shù)(TL)、廣義超越對(duì)數(shù)函數(shù)(GTL)、傅立葉柔性函數(shù)(FFF)。其中,CD函數(shù)的自變量只含投入價(jià)格和產(chǎn)出,結(jié)構(gòu)簡(jiǎn)單,在小樣本情況下較容易估計(jì)模型中的各參數(shù),但由于其規(guī)模收益不變的前提假設(shè),不能使用CD函數(shù)研究商業(yè)銀行規(guī)模變化與成本效率之間的相互關(guān)系。GTL函數(shù)并沒(méi)有比TL函數(shù)更為積極的效果。FFF函數(shù)可以減少主觀偏差,而且擬合程度較高,但同時(shí)該函數(shù)在估計(jì)參數(shù)時(shí)要求所選樣本具有更大的自由度,這是我們不能滿(mǎn)足的。TL函數(shù)在當(dāng)前的研究中被大量采用,符合商業(yè)銀行規(guī)模收益可變的實(shí)際情況,研究中在考慮其效率的同時(shí)也應(yīng)考慮投入產(chǎn)出的交叉項(xiàng),以保證生產(chǎn)函數(shù)具有足夠的彈性,從而有利于成本效率的測(cè)度。此外,TL函數(shù)在模型的構(gòu)造上具有柔性特征,較少受到潛在成本結(jié)構(gòu)和生產(chǎn)技術(shù)結(jié)構(gòu)的限制,而且在某種特定情況下,可以包含CD函數(shù)。通過(guò)比較以上四種函數(shù)模型,文章選擇超越對(duì)數(shù)成本函數(shù)來(lái)測(cè)度我國(guó)商業(yè)銀行成本效率。

2.3 成本函數(shù)形式的設(shè)定

成本效率模型的具體形式如下:

3 成本效率的測(cè)度與分析

3.1 樣本數(shù)據(jù)的選擇

文章選取了17家樣本商業(yè)銀行2007—2018年指標(biāo)的相關(guān)數(shù)據(jù)對(duì)其成本效率進(jìn)行測(cè)算,17家樣本商業(yè)銀行包括:5家國(guó)有控股大型商業(yè)銀行(工商銀行、農(nóng)業(yè)銀行、中國(guó)銀行、建設(shè)銀行、交通銀行)、9家股份制商業(yè)銀行(招商銀行、浦發(fā)銀行、民生銀行、興業(yè)銀行、平安銀行、中信銀行、光大銀行、華夏銀行、廣發(fā)銀行)和3家城市商業(yè)銀行(北京銀行、南京銀行、寧波銀行)。樣本數(shù)據(jù)均來(lái)自17家銀行的年報(bào)和各家網(wǎng)站公布的數(shù)據(jù)、中國(guó)金融統(tǒng)計(jì)年鑒及巨潮資訊網(wǎng)。

3.2 投入產(chǎn)出指標(biāo)的選擇與描述

3.2.1 投入產(chǎn)出指標(biāo)的選擇

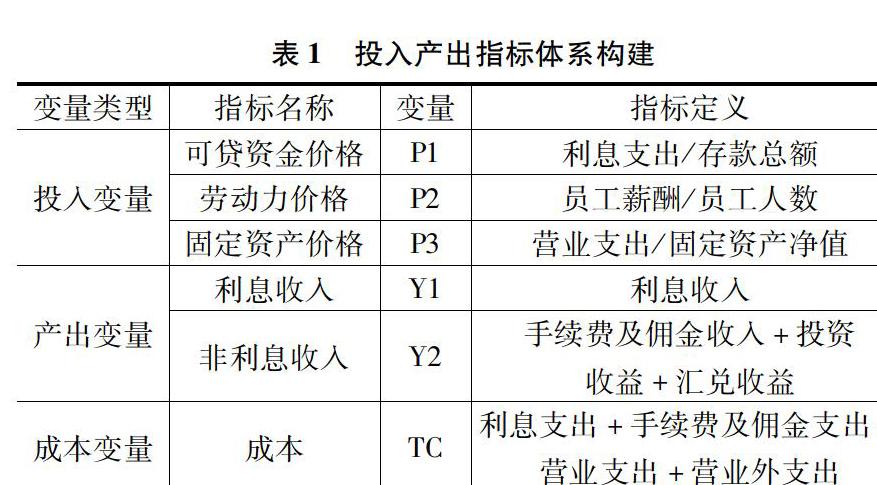

當(dāng)前,學(xué)術(shù)界經(jīng)常使用的投入與產(chǎn)出要素的選取方法主要有生產(chǎn)法(Production Approach)、中介法(Intermediation Approach)和資產(chǎn)法(Asset Approach)三種。文章綜合已有研究,借鑒中介法和資產(chǎn)法兩種方法,構(gòu)建了包含三個(gè)投入變量和兩個(gè)產(chǎn)出變量的指標(biāo)體系。

對(duì)以前學(xué)者的指標(biāo)選取情況進(jìn)行對(duì)比和綜合分析,決定將勞動(dòng)力價(jià)格、固定資產(chǎn)價(jià)格和可貸資金價(jià)格作為投入指標(biāo),即通常所說(shuō)的人力、物力和財(cái)力,通常認(rèn)為是生產(chǎn)經(jīng)營(yíng)活動(dòng)順利進(jìn)行不可或缺的三大要素,具體釋義見(jiàn)表1。

接下來(lái)定義模型的產(chǎn)出變量,假設(shè)把銀行當(dāng)作一個(gè)普通的生產(chǎn)者,則它的產(chǎn)出是各項(xiàng)收益的總和,因此,商業(yè)銀行的利息收入與非利息收入即成為產(chǎn)出變量的首選。其中,利息收入代表商業(yè)銀行經(jīng)營(yíng)的傳統(tǒng)業(yè)務(wù),在盈利能力和收入方面有著至關(guān)重要的地位,非利息收入則反映在金融體制改革的大浪潮中,銀行業(yè)新興業(yè)務(wù)的崛起情況,具體釋義同樣見(jiàn)表1。

3.2.2 投入產(chǎn)出指標(biāo)描述統(tǒng)計(jì)

在進(jìn)行模型處理之前,首先對(duì)收集到的數(shù)據(jù)進(jìn)行描述性統(tǒng)計(jì)分析,對(duì)數(shù)據(jù)有一個(gè)整體的認(rèn)知,從而為后續(xù)分析奠定基礎(chǔ),將數(shù)據(jù)導(dǎo)入Eviews8,得到如下統(tǒng)計(jì)結(jié)果見(jiàn)表2。

3.3 我國(guó)商業(yè)銀行成本效率的測(cè)度

3.3.1 參數(shù)估計(jì)

將選取的投入產(chǎn)出指標(biāo)帶到超越對(duì)數(shù)成本函數(shù)模型中,得到式(4):根據(jù)上述模型,運(yùn)用Frontier4.1軟件對(duì)模型中待估參數(shù)進(jìn)行估計(jì),并測(cè)算出成本效率值,結(jié)果如表3所示。

上表列出了模型中的各項(xiàng)參數(shù)值,為了確保該模型是有效的,需采用變差率和似然比檢驗(yàn)統(tǒng)計(jì)量?jī)蓚€(gè)指標(biāo)對(duì)該模型進(jìn)行檢驗(yàn)。

(1)變差率γ的檢驗(yàn)。變差率γ=σ2u/(σ2u+σ2v)且0γ1。其中σ2u、σ2v分別表示成本非效率項(xiàng)u、隨機(jī)誤差v的方差。表3中的γ=0.8403,表示樣本商業(yè)銀行成本效率低于前沿面上銀行成本效率的因素中有84%是由于管理不善、技術(shù)落后等原因造成的。

(2)似然比檢驗(yàn)統(tǒng)計(jì)量LR的檢驗(yàn)。上述成本函數(shù)模型的LR=192.6935,大于在1%的顯著性水平下X2的臨界值11.34,也就是說(shuō),結(jié)果表明在1%的顯著性水平下拒絕變差率為0的原假設(shè)。因此,可以說(shuō)明文章所建立的模型是有效的,即商業(yè)銀行成本非效率項(xiàng)u存在,我國(guó)商業(yè)銀行存在成本無(wú)效率的情況。

3.3.2 效率測(cè)算

在模型有效的基礎(chǔ)上,測(cè)算出17家樣本商業(yè)銀行2007—2018年間的成本效率值。

3.4 結(jié)果分析

3.4.1 成本效率總體測(cè)度結(jié)果

為描述各樣本銀行2007—2018年間成本效率水平的變化趨勢(shì),將各年度17家商業(yè)銀行成本效率均值的變化趨勢(shì)繪制如圖1所示。

由圖1可知,我國(guó)商業(yè)銀行成本效率水平在2007—2018年間呈總體上升趨勢(shì),2007年國(guó)家加強(qiáng)對(duì)金融市場(chǎng)的改革后,各銀行的成本效率發(fā)生了較為明顯的變化,資金使用權(quán)的提升和資金配置空間的擴(kuò)大,一定程度上可以激發(fā)商業(yè)銀行的金融創(chuàng)新行為。具體表現(xiàn)為,商業(yè)銀行將資金占用較多的傳統(tǒng)業(yè)務(wù)逐漸轉(zhuǎn)向附加值高的中間業(yè)務(wù),例如投行業(yè)務(wù)等,從而降低資金使用成本,提高資金使用效率;針對(duì)銀行不同的服務(wù)對(duì)象制定差異化的服務(wù),拓展多樣化的服務(wù)模式;同時(shí),通過(guò)人工智能解放部分勞動(dòng)力,減少人力管理成本,提高銀行成本效率。

3.4.2 各樣本商業(yè)銀行成本效率值比較

各樣本商業(yè)銀行成本效率的測(cè)度結(jié)果顯示,國(guó)有控股大型商業(yè)銀行、股份制商業(yè)銀行、城市商業(yè)銀行的均值分別為0.8180、0.9037和0.8651,一直以來(lái)實(shí)力雄厚、效益出眾的國(guó)有控股大型商業(yè)銀行的成本效率較低,而一些股份制商業(yè)銀行和城市商業(yè)銀行卻勢(shì)頭迅猛,表現(xiàn)出了較強(qiáng)的活力和經(jīng)營(yíng)能力,成本效率普遍較高。例如:華夏銀行和光大銀行的成本效率分別名列第一、第二位。平安銀行、浦發(fā)銀行、寧波銀行等成為后起之秀,成本效率名列前茅。說(shuō)明近年來(lái),隨著市場(chǎng)開(kāi)放程度的增加,我國(guó)商業(yè)銀行間的競(jìng)爭(zhēng)不斷加劇,股份制商業(yè)銀行與城市商業(yè)銀行在成本控制方面逐步改善和強(qiáng)化,與國(guó)有控股大型商業(yè)銀行形成了對(duì)比。

4 結(jié)論與建議

我國(guó)商業(yè)銀行成本效率總體呈現(xiàn)上升趨勢(shì),相對(duì)于國(guó)有控股大型商業(yè)銀行而言,股份制商業(yè)銀行與城市商業(yè)銀行平均成本效率值的提高更為明顯。為在我國(guó)金融體制改革逐步深化的環(huán)境中不斷提高自身競(jìng)爭(zhēng)力,適應(yīng)當(dāng)代銀行業(yè)的發(fā)展潮流,國(guó)有控股大型商業(yè)銀行應(yīng)盡快調(diào)整經(jīng)營(yíng)戰(zhàn)略,轉(zhuǎn)變業(yè)務(wù)增長(zhǎng)方式,大力發(fā)展中間業(yè)務(wù),從而降低投資成本;提高技術(shù)管理水平,加強(qiáng)對(duì)不良貸款的管控,從而降低資金管理成本;優(yōu)化運(yùn)作模式,解放部分勞動(dòng)力,從而降低人工成本,提高銀行的成本效率。

股份制商業(yè)銀行也應(yīng)做好戰(zhàn)略規(guī)劃,形成富有自身特色的發(fā)展模式。相對(duì)于國(guó)有控股大型商業(yè)銀行而言,股份制商業(yè)銀行無(wú)論在金融產(chǎn)品創(chuàng)新、信息化革新等相關(guān)技術(shù)方面,還是在經(jīng)營(yíng)理念、組織架構(gòu)、人力資源等管理方面,均具有較大優(yōu)勢(shì)。但大多數(shù)股份制商業(yè)銀行的規(guī)模效率并未達(dá)到最優(yōu),與國(guó)有控股大型商業(yè)銀行相比差距仍較大,因此其規(guī)模優(yōu)勢(shì)有待進(jìn)一步發(fā)展。同時(shí),城市商業(yè)銀行也應(yīng)加快發(fā)展,其作為服務(wù)于地方經(jīng)濟(jì)的重要力量,對(duì)解決中小企業(yè)融資起著不可或缺的作用。

參考文獻(xiàn):

[1] HASAN L, MARTON K. Development and efficiency of the banking sector in a transitional economy:hungarian experience[J].Journal of banking and finance, 2003(27):2249-2271.

[2] BONIN P, HASAN L, WACHTEL P. Bank perforniance, efficiency and ownership in transition countries[J].Journal of banking and finance, 2004(29):31-53.

[3] 呂品,文英.基于SFA模型的我國(guó)商業(yè)銀行成本效率的測(cè)度[J].產(chǎn)經(jīng)評(píng)論,2010(5):136-143.

[4] LIADAKI, GAGANIS, MACEY, et al. The corporate governance of banks[J].FRBNY Economic policy review, 2010(3): 36-51.

[5] 錢(qián)娟娟.基于SFA的中國(guó)上市商業(yè)銀行效率研究[D].杭州:浙江大學(xué),2011.

[6] 卜振興,陳欣.我國(guó)商業(yè)銀行成本效率研究——基于投入導(dǎo)向的數(shù)據(jù)包絡(luò)方法[J].南京審計(jì)學(xué)院學(xué)報(bào),2014,11(2):60-67.

[7] 于亞騰.我國(guó)商業(yè)銀行成本效率及其影響因素分析[D].長(zhǎng)春:吉林大學(xué),2014.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國(guó)外匯(2019年10期)2019-08-27 01:58:00

中國(guó)外匯(2019年8期)2019-07-13 06:01:26

智富時(shí)代(2019年4期)2019-06-01 07:35:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13

- 中國(guó)市場(chǎng)的其它文章

- “業(yè)財(cái)融合”在大數(shù)據(jù)思維下的應(yīng)用研究

- 互聯(lián)網(wǎng)技術(shù)在葫蘆島農(nóng)村電商扶貧中的應(yīng)用分析

- 互聯(lián)網(wǎng)金融經(jīng)濟(jì)的風(fēng)險(xiǎn)防范對(duì)策

- 人工智能時(shí)代財(cái)務(wù)會(huì)計(jì)向管理會(huì)計(jì)的轉(zhuǎn)型

- 網(wǎng)絡(luò)經(jīng)濟(jì)下移動(dòng)支付發(fā)展的現(xiàn)狀與問(wèn)題研究

- 信息化時(shí)代審計(jì)風(fēng)險(xiǎn)的防控策略探析