2021年金融市場展望(上)

2020-01-06 07:59:17臥龍

股市動態分析 2020年25期

臥龍

2020年雖然跌宕起伏,有喜有悲,但終將過去,下周將迎來2021年。筆者本期為各位讀者朋友奉上明年金融市場展望。

先從中國股市講起。經濟學家約瑟夫·基欽(Joseph Kitchin)于1923年宣布發現一個短期商業周期,后以其名冠之。基欽一般被認為是美國人,亦有人指是英國人。他在《經濟因素中的周期與傾向》一書中,根據美國及英國1890年至1922年利率、物價、生產及就業等資料統計時發現此等商業周期時間長度大約3年至4年(有認為平均長度精確到40個月左右)。廠商生產過多時會形成存貨、從而減少生產;而當庫存見底,又增加生產。周而復始。

將上證指數一些重要低點類比,可以作出與基欽周期長度相仿之底部周期。自1992年11月始,至1996年1月,相隔38個月;1996年1月低點至1999年5月低點,相隔40個月;1999年5月至2002年1月,相隔32個月;2002年1月至2005年6月,相隔41個月;2005年6月至2008年10月,相隔40個月;2008年10月至2012年1月,相隔39個月;2012年1月至2016年1月,相隔48個月;2016年1月至2009年1月,相隔36個月。8個周期平均長度39個月,大致與基欽周期長度對等。

2015年11月7日拙作《中國股市40個月周期或已見底》中,做出類似分析。文章認為2015年9月低點(藍籌股低點出現在8月底)已結束2012年初以來之平均40個月底部周期,因長度已達44個月,但最終是要跌至2016年1月,長度為48個月。

然而,自2019年1月展開之平均39個月周期走勢,最短32個月——即2021年9月為新周期最快底部,最長48個月——2023年1月為新周期最晚見底時間。

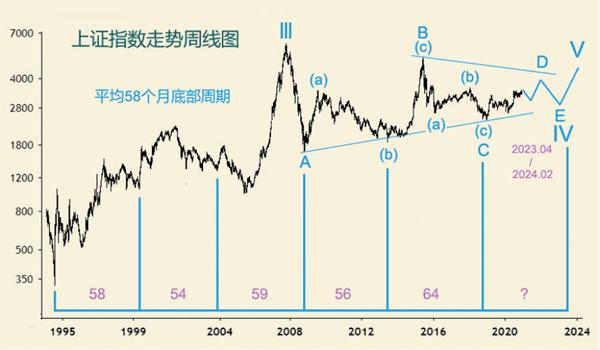

此上證指數基欽周期遺漏兩個重要低點:一個是1994年7月,另一個是2013年6月。遺憾由另一個平均58個月底部周期彌補。

自1994年7月低點開始計算,58個月之后1999年5月為中期低點;再過54個月是2003年11月,又是中期低點;又過59個月,2008年10月,重要低點;56個月之后是2013年6月重要低點;再經歷64個月,為2018年10月(國證A股指數為重要低點,上證指數為次低點)。下一個周期時間之窗為2023年4月至2024年2月。

上述平均39個月底部周期及平均58個月底部周期有重疊之處:一個是1999年5月,另一個是2008年10月。至于2018年10月及2019年1月兩個相近低點,或許前述平均39個月底部周期低點亦是2018年10月,如此該周期長度為34個月而非36個月,但目前未可證實。

中國科學家發現地球每日時長變化存在約8.6年周期。科學家研究推測地球侏羅紀時期一日時長大約只有23小時10幾分鐘。因月球及太陽對地球潮汐作用消耗地球能量,地球自轉故而愈來愈慢,地球一日時長變得更長,大約每5萬年增加1秒。中科院上海天文臺、中科院行星科學重點實驗室研究員黃乘利表示,科學家發現每日時長變化短期內具有周期性。研究采用國際地球自轉服務系統所提供1962年至2019年數據,結合大量數值模擬算例分析,基于標準小波時頻變換方法及“去小波邊緣效應”策略,首次發現平均8.6年信號振幅增大現象。換言之每日時長每隔約8.6年輪回,其變化類似正弦曲線,但振幅正逐漸增大。每到極值時刻前一兩年,地球磁場會出現快速變化,8.6年周期性變化或與地球液核表面赤道附近扭轉阿爾芬波振蕩有關。現階段此8.6年周期正處于低谷,逼近極小值,預計未來兩年內地球或有一次新地磁急變事件發生。

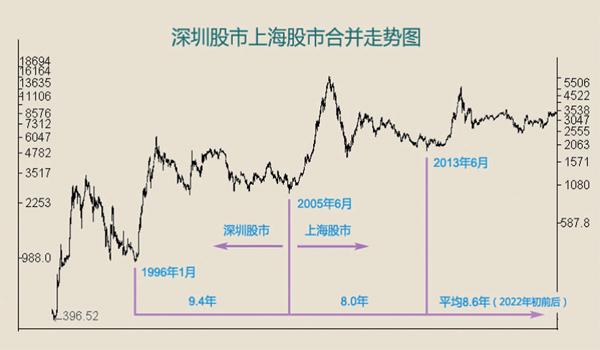

將此平均8.6年周期引入中國股市。由于軟件上1996年4月以前深圳綜合指數(399106)數據欠缺(幾百億市值公司竟然不去完善一個重要指數所有歷史數據,A股悲哀!),因此2005年6月底部之前采用深圳成份指數走勢圖,之后則采用上證指數走勢圖,兩者合并。1996年1月,深圳股市見底,展開牛市;2005年6月,上海股市見底,再次展開牛市。兩者間隔9.4年(9年又5個月)。2013年6月,上海股市創出中期低點,又一次展開牛市行情,與上一個周期低點間隔剛好8年。兩者平均,約8.7年,與8.6年周期大致吻合。平均8.6年周期下一個周期時間之窗將出現于2022年初前后。以月份計算,8.6年大約相當于103個月。換言之周期底部時間之窗中軸為2022年1月,按誤差15%計算,最早于2020年10月進入時間之窗(已經過去);而時間之窗最晚為2023年4月。

分析一下上證指數長期走勢。假設2007年10月6124點為循環浪III高點,之后循環浪IV為一大型水平三角形。循環浪IV中,IV浪A由2007年10月跌至2008年10月1664點,IV浪B由1664點反彈至2015年6月5178點,IV浪C由5178點跌至2019年1月2440點,IV浪D由2440點展開反彈。目前6124點與5178點連線大約位于4580點水平,但筆者相信IV浪D較難觸及此線。就中期走勢而言,2019年1月至今走勢是明顯3浪模式而非5浪推動,D浪(a)已經近尾聲。

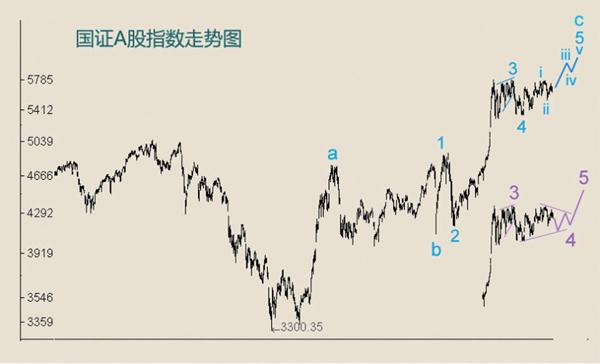

以國證A股指數代替上證指數分析中期走勢。2019年4月高點4781點結束浪a,之后調整浪b為不規則平臺型態,反復震蕩至今年2月4日4087點,之后進入浪c反彈。浪c中,c浪1由2月4日4087點升至2月24日4886點,c浪2由4886點跌至3月24日4163點,4163點展開c浪3上升。8月31日5795點結束c浪3,由此,后市走向有兩種可能性:

(1)5795點以一組簡單abc跌至9月28日5336點,為c浪4,之后展開c浪5。再細分c浪5,由5336點升至11月23日5768點為5浪i,5768點跌至12月11日5524點為5浪ii,5524點展開5浪iii。

(2)5795點以來c浪4尚未結束。考慮到c浪2為簡單擴張平臺且大跌,依據交替原則,c浪4可能是一個水平三角形或者雙重三型態。假設是水平三角形,5795點至5336點為4浪a,5336點至12月7日5774點為4浪b,5774點至今進入4浪c階段。此后經歷4浪d及e,才結束c浪4調整,然后進入c浪5最后一升。

上述兩種可能性的共同點是,明年第一季度都會結束這一組abc反彈浪。