高運(yùn)價和限電會成為經(jīng)濟(jì)復(fù)蘇的插曲嗎?

2020-01-06 07:59:17花長春

股市動態(tài)分析 2020年25期

花長春

11月經(jīng)濟(jì)數(shù)據(jù)出爐,我們看到工業(yè)生產(chǎn)基本回到疫情前狀態(tài),出口增速剔除季節(jié)因素創(chuàng)下9年來的新高,但與此同時運(yùn)價高企、海運(yùn)效率下降,“拉閘”限電重出江湖,二者是否會成為經(jīng)濟(jì)修復(fù)的插曲?

我們的觀點(diǎn)是二者會影響復(fù)蘇短期的加速度,但不影響2021年開年的趨勢。

集裝箱價格高企源于多方面原因

對于外部問題,集裝箱的持續(xù)漲價是在全球集運(yùn)系統(tǒng)紊亂的背景中所發(fā)生。我們認(rèn)為當(dāng)前集裝箱漲價源于三個原因:

1)全球運(yùn)力緊張(疫情中各大運(yùn)輸公司縮減運(yùn)力,運(yùn)輸艙位減少導(dǎo)致集裝箱有去無回);

2)國內(nèi)外出口動能差異(國內(nèi)供給強(qiáng),出口持續(xù)增加但進(jìn)口平平,海外國家出口受限,國內(nèi)到港集裝箱減少);

3)海外港口擁堵(疫情影響海外國家港口效率,部分港口貨物積壓,空箱爆滿,準(zhǔn)班率下降,拉長部分航線周期)。

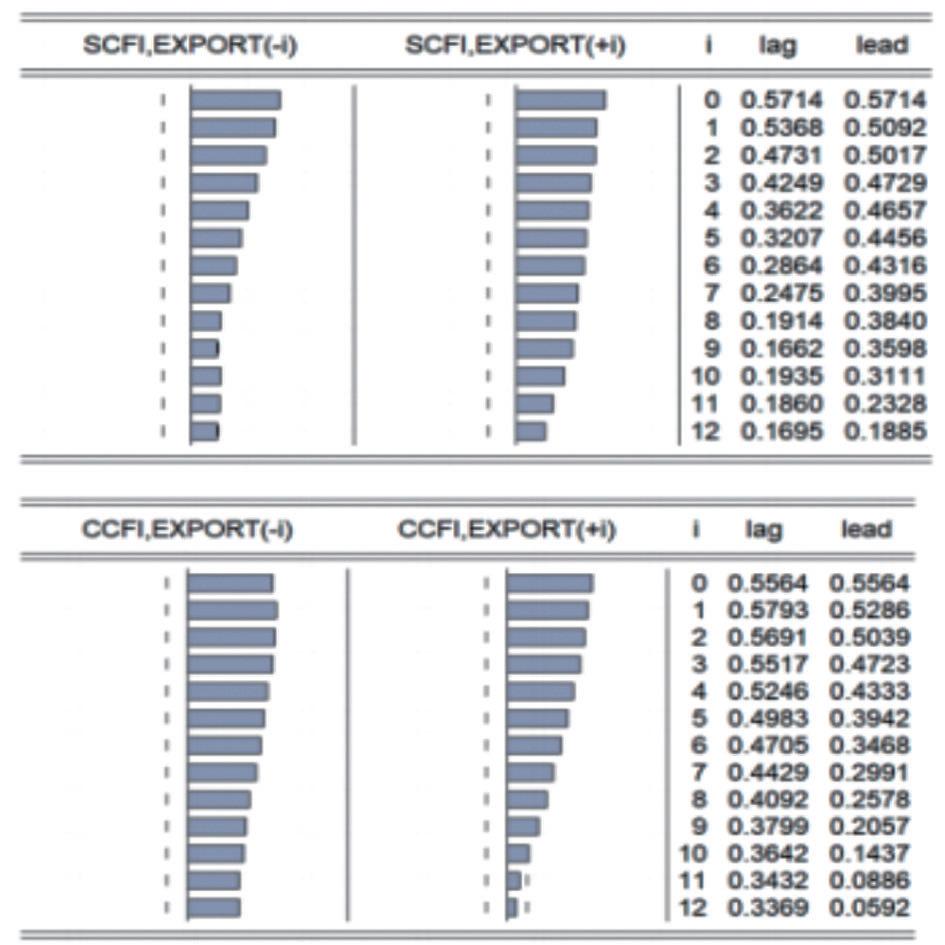

一般情況,集裝箱運(yùn)價指數(shù)基本是出口的同步指標(biāo),CCFI綜合指數(shù)小幅領(lǐng)先國內(nèi)出口1-2個月。但是當(dāng)前的集裝箱漲價不僅包含了出口需求的因素,供給的缺失無疑也加劇了漲價的動力,那么這種漲價和系統(tǒng)紊亂會不會對國內(nèi)出口帶來抑制?

從12月的高頻數(shù)據(jù)來看,主要航線的倉位率基本臨近滿倉水平,集裝箱船運(yùn)力閑置比例基本處于1%左右的低位,同時準(zhǔn)班率仍在下降,我們認(rèn)為這樣的狀態(tài)會帶來兩個影響:

一是出口加速度短期的抬升會受到制約,但2021年景氣度不變。準(zhǔn)班率、缺箱問題短期仍會存在制約,完全改善的時點(diǎn)難以判斷,在倉位率、運(yùn)力突破空間不大的背景下,出口短期加速度再提升會受到抑制,甚至不排除出口供給端的影響短期拖累需求的完全體現(xiàn)。但我們認(rèn)為出口高景氣的韌性仍將延續(xù),隨著海外疫情修復(fù)以及航運(yùn)效率改善,運(yùn)力逐漸回升、缺箱問題大幅緩解之后,出口的動能仍將進(jìn)一步順暢體現(xiàn)。

圖1:出口集裝箱運(yùn)價指數(shù)與出口增速基本同期變化

二是出口產(chǎn)品內(nèi)部結(jié)構(gòu)在短期分化,“高價”商品更具出口主動性。我們回顧了集裝箱價格高企的階段,整體來看對各類出口產(chǎn)品的總額影響并不突出,但我們發(fā)現(xiàn)產(chǎn)品內(nèi)部可能會發(fā)生一些變化。一方面是高價值產(chǎn)品出口會更加順暢(高新技術(shù)產(chǎn)品與設(shè)備類),另一方面單位價值有限的傳統(tǒng)制造產(chǎn)品,出口會更傾向于價格昂貴的一端。從年內(nèi)的數(shù)據(jù)來看,集裝箱價格9月開始跳升,對于機(jī)床和自動數(shù)據(jù)設(shè)備零件附件等產(chǎn)品的影響并沒有體現(xiàn),單位數(shù)量產(chǎn)品的價格變化非常有限。但美容化妝品、家用電器等產(chǎn)品出口,“單價”的變化都出現(xiàn)了一定程度的上行。

限電:經(jīng)濟(jì)暖遇上天氣冷

回到內(nèi)部,國內(nèi)多省開啟久違的“拉閘”限電,經(jīng)濟(jì)暖遇上天氣冷,成為了供需矛盾爆發(fā)的導(dǎo)火索之一。從目前已有信息來看,浙江、湖南、內(nèi)蒙、江西均發(fā)布了限電要求,但當(dāng)前的限電情況相對復(fù)雜,一方面部分省份電力吃緊,用電超負(fù)荷,為錯峰用電帶來限電,另一方面也有部分省份(浙江)由于能源雙控、環(huán)保減煤等要求進(jìn)行限電,相較于前者有序用電方式的限電,后者(浙江)限電措施以更加嚴(yán)格的停產(chǎn)方式來推動。

限電對于復(fù)蘇動能的影響,我們偏向于認(rèn)為短期的弱擾動,復(fù)蘇節(jié)奏不會被打亂。回顧幾輪冷冬階段(2011年初、2012年初、2013年初、2018年初),我們看到工業(yè)增加值開年的表現(xiàn)不一,2011、2018上行,2012、2013下行,首先工業(yè)生產(chǎn)強(qiáng)度與冷冬并不具備嚴(yán)格的對應(yīng)關(guān)系。

但是,本輪有兩個特殊點(diǎn)決定了短期的弱擾動:一是限電省份較多且后續(xù)隨著用電量增加仍有可能繼續(xù)增多;二是復(fù)蘇行至當(dāng)前,二產(chǎn)用電增速最高,這是與往年情況最大的不同,第三產(chǎn)業(yè)和城鄉(xiāng)居民生活用電增速仍有較大的上行空間,而且對用電量貢獻(xiàn)也存在空間。我們無法預(yù)估天氣原因?qū)﹄娏渴褂玫臄D占有多大,但三產(chǎn)和居民用電量將隨著服務(wù)業(yè)修復(fù)而上升是確定性的,在電力供應(yīng)緊平衡的狀態(tài),勢必會對工業(yè)生產(chǎn)帶來一些抑制影響。因此在這個過程中,經(jīng)濟(jì)內(nèi)部的服務(wù)業(yè)動能會持續(xù)復(fù)蘇,但生產(chǎn)端邊際動能會受到一個短暫的擾動。

其實(shí)兩個現(xiàn)象背后都反應(yīng)的是復(fù)蘇的供需矛盾,需求在疫后進(jìn)入加速期,但供給端因?yàn)榭陀^因素(天氣、疫情影響)和主觀因素(縮減產(chǎn)能)導(dǎo)致部分領(lǐng)域的供應(yīng)不足,這種普遍的“漲價”邏輯,無論是運(yùn)價還是限電,目前好似走入了長周期產(chǎn)品的蛛網(wǎng)模型,價格未來是發(fā)散還是收斂,取決于供需彈性的相對大小。

當(dāng)前來看,供給彈性大概率是小于需求彈性的,這意味著兩點(diǎn):

一是長期來看,價格會再度走向收斂。

二是漲價如果出現(xiàn)拐點(diǎn),需要供需的再平衡。打破“漲價邏輯”無非是供給改善或者需求回落,目前兩端都沒有出現(xiàn)明顯的拐點(diǎn),基于當(dāng)前的復(fù)蘇形勢,在價格出現(xiàn)明顯下行之前,仍要經(jīng)歷供給格局改善的過程,在這個過程中價格也將得到相應(yīng)支撐。

圖2:這輪的冷冬用電情況跟2011年結(jié)構(gòu)有些相似

資料來源:國泰君安證券

猜你喜歡

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

中國塑料(2016年3期)2016-06-15 20:30:00

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46